Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Questa settimana è stata densa di eventi e, sì, anche di volatilità. Ma vale la pena fermarsi su un dettaglio che spesso sfugge quando i mercati “fanno rumore”: la volatilità non si è distribuita in modo uniforme. Emerge invece un quadro piuttosto particolare: gli scossoni più violenti si sono concentrati sui metalli (e, in parte, sui cambi), mentre azioni e obbligazioni - almeno per ora - non hanno reagito con la stessa intensità.

È un punto interessante perché ci ricorda una cosa che, a parole, sappiamo tutti ma che nei fatti dimentichiamo spesso: i mercati non si muovono “in blocco”. A volte l’ansia (o l’euforia) si accumula in un angolo specifico del sistema e lì scarica energia, senza necessariamente contagiare tutto il resto. In questo caso, quell’angolo è stato il comparto dei metalli preziosi, dove si erano già addensati acquisti intensi e, per usare un’espressione che rende bene l’idea, un clima di posizionamento “affollato”.

Da questo punto di vista, il tema non è tanto “la volatilità” in astratto, ma la sua natura: una volatilità concentrata spesso segnala che un certo racconto di mercato era diventato dominante in una singola area. E quando succede, il rientro può essere brusco, non perché cambiano improvvisamente tutte le condizioni di fondo, ma perché cambiano i comportamenti di chi era entrato - spesso con leva e con aspettative molto ottimistiche.

Il secondo tema, collegato al primo, è stato il dollaro. Nella prima parte della settimana la valuta USA si è indebolita, con il cambio euro/dollaro che è arrivato fino a 1,2080. Qui il dato di mercato si intreccia con un elemento politico molto esplicito: la posizione del Presidente Trump, che non solo non si è detto preoccupato dalla discesa del dollaro, ma l’ha definita addirittura “great for business”.

È un passaggio che merita attenzione perché introduce un tema più ampio: quanto contano le dichiarazioni pubbliche quando vanno a toccare un “prezzo” così sensibile come una valuta? Difficile dirlo con precisione, ma forse non è neanche il punto. Il punto è che la debolezza del dollaro viene collegata sia a una preferenza politica (dollaro più debole come leva per export e deficit commerciale), sia a dinamiche di diversificazione valutaria su scala globale.

Poi, però, il quadro si è sfumato: nella seconda parte della settimana il dollaro ha recuperato e l’EUR/USD è tornato in area 1,1850, con chiusura sotto 1,19. Questo “andare e tornare” è un buon promemoria: anche quando un movimento sembra avere una direzione chiara, spesso il mercato fa un lavoro di aggiustamento a scatti, con fasi di accelerazione e di correzione.

Un tema, che a tratti ha sorpreso, è stato la decisione di Trump di indicare Kevin Warsh come successore di Powell alla guida della Federal Reserve. Il profilo di Warsh viene descritto come credibile e rispettato, in grado di ridurre timori che la Fed potesse trasformarsi in un mero strumento politico.

Qui la questione non è solo “chi” ma “che cosa rappresenta” quella scelta. In un sistema finanziario che vive (anche) di fiducia, la credibilità della banca centrale è un asset intangibile ma decisivo. Per questo, l’attenzione si sposta subito su un punto specifico: la visione di Warsh sul bilancio della Fed, giudicato troppo grande, e l’idea che ridurlo significhi ridurre anche le riserve in circolazione, quindi potenzialmente la liquidità disponibile.

È un passaggio delicato perché viene sottolineato quanto oggi il mercato sia dipendente da condizioni di liquidità abbondante per il rifinanziamento delle posizioni. È il classico tema in cui le intenzioni “di principio” (bilancio meno espanso, meno interventismo) si scontrano con la realtà operativa di un sistema che si è abituato a un certo regime. E spesso, in questi casi, il mercato non reagisce tanto alla direzione generale quanto al modo e al ritmo con cui quella direzione viene perseguita.

Tornando ai metalli, si era probabilmente concretizzato un “eccesso di consenso”: posizionamento affollato, prezzi distanti dalla media storica, e poi una liquidazione rapida delle posizioni a leva. L’argento è arrivato a perdere il 35% intraday e l’oro il 12%. Sono numeri che, da soli, danno la misura di quanto una narrativa possa diventare fragile quando entra in fase di smontaggio.

Interessante anche il fatto che molti analisti abbiano sottolineato come le condizioni che avevano sostenuto la salita “esistono ancora”, ma che i prezzi devono smaltire gli eccessi. Questa frase è quasi un invito a distinguere tra “motivi” e “prezzi”: non sempre cambiano i motivi, a volte cambia semplicemente il grado di entusiasmo già incorporato nelle quotazioni. Nel corso del sell-off, a livelli intorno a 4.600 dollari per l’oro e 75 dollari per l’argento sono sembrati emergere acquisti da parte di soggetti più strutturali.

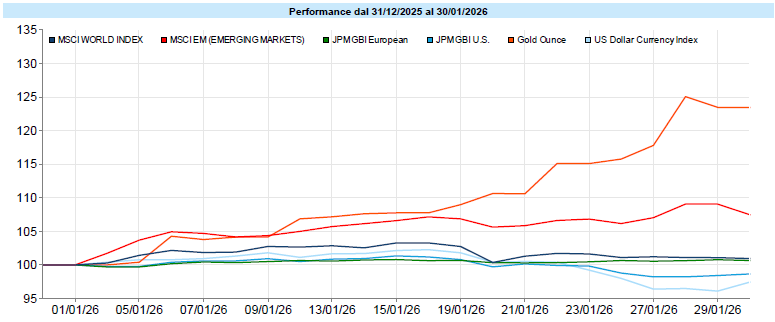

Dati Analysis

MSCI World: +0,5% (settimana), +2,3% (anno)

S&P 500: +0,4% (settimana), +1,4% (anno)

Nasdaq 100: -0,2% (settimana), +1,2% (anno)

Eurostoxx 50: -0,0% (settimana), +2,8% (anno)

FTSE Mib: +1,6% (settimana), +1,6% (anno)

Nikkei: -1,0% (settimana), +5,9% (anno)

Hang Seng China: +1,7% (settimana), +4,6% (anno)

MSCI Emerging: +1,8% (settimana), +8,9% (anno)

VIX: 17,4 (+1,4)

Nonostante una settimana definita “convulsa” per la volatilità, l’azionario ha mostrato una tenuta complessiva che, almeno nei dati, merita di essere notata. L’MSCI World chiude la settimana a +0,5% (e +2,3% da inizio 2026). Negli USA, l’S&P 500 resta appena sotto quota 7.000 (6.939) con un +0,4% settimanale, segnalando recuperi dai minimi sia giovedì sia venerdì. Il Nasdaq 100 è leggermente negativo (-0,2% sett.), in una fase di “digestione” delle trimestrali, dove le Mag-7 non si sono mosse in modo uniforme.

Il punto interessante - più che il segno più o meno - è la convivenza di elementi potenzialmente destabilizzanti (geopolitica, Fed, metalli, trimestrali tech) con un mercato che, per ora, non si è “rotto”. È una lettura che non va forzata: la resilienza di breve non è una garanzia per il futuro, ma è un dato che aiuta a capire il sentiment e la struttura del mercato in questa fase.

In Europa, l’Eurostoxx 50 chiude invariato (0,0%), con una Germania più debole (DAX -1,5% sett.) che pesa sul quadro complessivo, mentre il FTSE Mib sale (+1,6% sett.) grazie al contributo del comparto bancario. In Asia, il Nikkei chiude in calo (-1,0% sett.), con volatilità legata ai movimenti dello yen. Da segnalare la forza relativa degli emergenti: MSCI Emerging +1,8% sett. e +8,9% da inizio anno, con sovraperformance rispetto ai mercati sviluppati.

Global Aggregate: +0,11% (settimana), +0,11% (anno)

Rendimento Treasury 10Y: +4,24% (+0,01% settimanale)

Rendimento Bund 10Y: +2,84% (-0,06% settimanale)

Rendimento BTP 10Y: +3,46% (-0,06% settimanale)

Spread BTP-Bund: +0,61% (-0,00% settimanale)

Sul reddito fisso, la settimana è stata guidata soprattutto dagli sviluppi legati alla Fed: non tanto per l’esito del meeting (tassi fermi nel range 3,50%-3,75%), quanto per le prospettive e per la transizione verso la nuova guida. Powell è apparso “abbottonato”, confermando un quadro economico positivo e una dinamica inflattiva in stabilizzazione, lasciando però di fatto il palcoscenico alla figura del successore designato.

La reazione del mercato è stata un lieve rialzo dei rendimenti sulla parte lunga USA, coerente con un contesto in cui si prezza una curva più inclinata e una parte lunga sostenuta dal binomio crescita/inflazione. I numeri lo riflettono in modo sobrio: il Treasury 10 anni è al 4,24%, con una variazione settimanale marginalmente positiva (+0,01%).

In area euro, il movimento è stato opposto: rendimenti in calo, probabilmente anche per un moderato fly-to-quality in assenza di market mover paragonabili a quelli USA. Bund 10 anni a 2,84% (-0,06% sett.), BTP 10 anni a 3,46% (-0,06% sett.), con spread BTP-Bund a 0,61% e variazione settimanale nulla.

Sul credito, il quadro resta complessivamente ordinato: il corporate euro mostra un andamento positivo (Corp. Euro +0,39% sett.), mentre gli spread non segnalano tensioni “da stress”.

Petrolio WTI: 65,2, +6,8% (settimana), +13,6% (anno)

Oro: 4.894, -1,9% (settimana), +13,3% (anno)

EUR/USD: 1,185 , +0,2% (settimana), +0,9% (anno)

Materie prime ancora in saldo positivo come asset class: il Commodity Index è a 120,7, +0,9% settimanale e +10,0% da inizio anno. Ma il dato aggregato nasconde una dispersione enorme.

Sul petrolio, il WTI registra un movimento marcato: +6,8% nella settimana, tornando con forza sopra i 60 dollari al barile. Il supporto principale è legato al rischio geopolitico, con focus sull’Iran e sulla possibile escalation militare in Medio Oriente.

Sui metalli preziosi domina la volatilità: l’oro chiude la settimana a -1,9% (pur restando +13,3% da inizio anno) ed è descritto come protagonista di una salita fino a quasi 5.600 e di un rapido rientro sotto 5.000 nel finale. Argento con dinamiche simili ma amplificate, fino a indicazioni di quasi -40% dai massimi. Leverage e speculazione sono indicati come driver principali, con un ruolo di “raffreddamento” attribuito anche all’aumento dei margini deciso dalle autorità.

Sul Forex, l’EUR/USD è a 1,185 con +0,2% settimanale, mentre il Dollar Index è a 97,0 (-0,6% sett.). La settimana racconta una prima fase di debolezza del dollaro, seguita da un recupero anche in relazione alla nomina di Warsh, descritta come tendenzialmente favorevole alla valuta USA. Infine, Bitcoin: -5,7% settimanale.

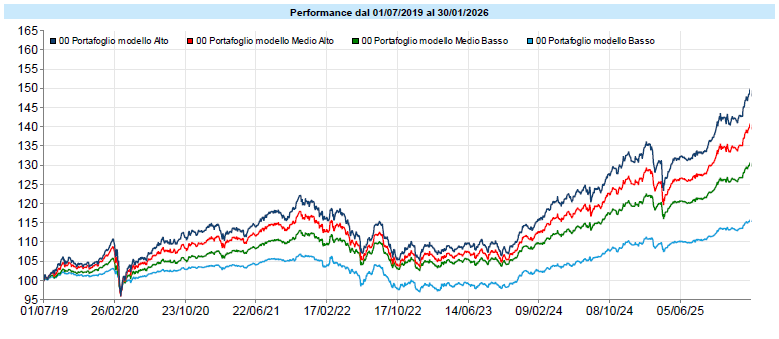

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana iniziata proseguendo l'aggiornamento dei massimi, raggiunti nella giornata di mercoledì 28 gennaio salvo poi, a causa soprattutto delle turbolenze sui metalli, ritracciare. L'impatto sui portafogli è stato comunque mitigato dal contemporaneo rafforzamento del dollaro. La storia ci dice che l'andamento dell'oro tende ad essere più "morbido" per un europeo che per un americano, grazie da una correlazione con il dollaro che è spesso inversa.

Come accennato sopra, non sembra che le condizioni di fondo che hanno spinto l'oro in questi anni siano cambiate radicalmente. La cosa che personalmente ritengo più probabile è che si tratti di una correzione, anche salutare, che potrà consentire anche, in certe situazioni, un incremento nell'esposizione. Forse la "scusa" che ha trovato il mercato per ridurre un po' l'ipercomprato è stata proprio la nomina di Warsh alla FED: se si dimostrasse il falco che è stato in passato e intendesse ridurre la liquidità in corcolazione, questo potrebbe essere penalizzante per l'oro.

D'altro canto, tuttavia, è difficile pensare che Trump, prima di nominarlo, non abbia voluto ed ottenuto garanzie circa il percorso di politica monetaria che questi cercherà di attuare. In questo modo potrebbe aver ottenuto di nominare un Presidente della FED credibile e, anzi, in qualche modo formalmente non allienato ai suoi desiderata sino ad ora ma, in realtà, disposto a seguirlo almeno fino ad un certo punto. Solo il tempo potrà dircelo.

Resto dell'idea che, al momento, quanto appena detto non sia tale da poter effetticamente impattare in modo significativo sul debasement delle monete FIAT che sembra in qualche modo in corso e questo resta uno scenario favorevole ai metalli preziosi. Ovviamente non è una posizione che ho sposato e che considersi scolpita nella pietra. Per citare John Maynard Keynes: "Quando i fatti cambiano, io cambio opinione". Parafrasandolo direi: "Quando mi accorgo che i fatti cambiano, io cambio opinione".

Negli ultimi anni è diventato difficile ignorare un cambio di paradigma: alcuni pezzi dell’architettura finanziaria globale - per molto tempo percepiti come “neutrali” o puramente tecnici - sono entrati a pieno titolo nel campo delle leve geopolitiche. Non è una scoperta improvvisa, ma oggi è più visibile perché è stata usata su scala ampia e con un forte valore dimostrativo.

Un primo segnale, forse il più “didattico”, è stato il congelamento di asset sovrani. Nel 2022, dopo l’invasione dell’Ucraina, l’Unione Europea ha incluso nei pacchetti di sanzioni il divieto di transazioni legate alla gestione delle riserve e degli asset della banca centrale russa, immobilizzando circa 210 miliardi di euro sotto giurisdizione UE. Al di là delle cifre (già enormi), ciò che colpisce è l’implicazione: anche le riserve - che molte banche centrali consideravano il “cuscinetto ultimo” - possono diventare vulnerabili se detenute in circuiti giuridici e infrastrutturali controllati da controparti geopolitiche.

Un secondo elemento riguarda l’accesso ai sistemi di pagamento e di messaggistica finanziaria. Sempre nel 2022, l’UE ha concordato l’esclusione di alcune banche russe da SWIFT, cioè dal principale sistema di messaggistica utilizzato per scambiare istruzioni di pagamento tra istituti finanziari. È una misura che spesso viene raccontata come “ban da SWIFT”, ma il punto di fondo è più profondo: non si tratta solo di colpire un singolo attore, bensì di mostrare che l’accesso all’infrastruttura non è garantito per definizione. E non è un precedente isolato: già nel 2012 SWIFT annunciò la disconnessione di istituzioni finanziarie iraniane a seguito di una decisione del Consiglio UE.

Il terzo tassello è più sottile e, proprio per questo, forse più importante da osservare con attenzione: l’uso della valuta - in particolare del dollaro - come leva geopolitica. Qui non serve “complottismo”, basta guardare agli incentivi e alle dipendenze: quando gran parte del commercio, della finanza e delle riserve passa da una valuta dominante e dalle sue infrastrutture (banche corrispondenti, clearing, compliance), la politica estera può trovare strumenti di pressione che non richiedono necessariamente interventi militari. Il FMI, parlando di frammentazione geopolitica, ha sottolineato l’aumento di restrizioni commerciali e l’espansione delle sanzioni finanziarie negli ultimi anni, indicando come questi fenomeni contribuiscano a un contesto di maggiore frammentazione e rischio geopolitico.

Detto così, potrebbe sembrare una storia con una “morale” semplice: allora bisogna uscire dal sistema, trovare alternative, cambiare tutto. Ma vale la pena essere un po’ meno impulsivi: quando un sistema viene “militarizzato”, di solito emergono reazioni di adattamento (diversificazione delle riserve, ricerca di canali alternativi, ridefinizione delle catene di pagamento), ma raramente avviene un passaggio netto e immediato. In molti casi si crea una tensione tra efficienza e resilienza: rimanere nel sistema dominante è spesso più efficiente; ridurre la dipendenza può aumentare la resilienza ma introduce costi, frizioni e nuove incertezze.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo