Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il tema macro più interessante della settimana, a mio avviso, è il salto della produttività negli Stati Uniti: nel terzo trimestre 2025 la produttività non agricola è cresciuta a ritmo annualizzato del 4,9%, con una revisione al rialzo del secondo trimestre al 4,1%. Perché vale la pena parlarne? Perché quando la produttività accelera, smette di essere un concetto astratto e diventa una lente utile per leggere molte altre cose: crescita, margini, capacità delle aziende di assorbire costi. L’interpretazione è chiara: una parte di questo miglioramento sarebbe collegata ai benefici di automazione e intelligenza artificiale, che iniziano a emergere in modo più concreto nei processi aziendali. Vale la pena specificare che questo è cio che, ad oggi, i dati sembrano comunicarci ma dovremo attendere future conferme per valutare la bontà di questa lettura.

Un altro punto, collegato al primo, riguarda la relazione tra salari e inflazione. I dati indicano che i salari orari sono aumentati del 2,9%, ma la produttività è salita di più (4,9%): questo tende a ridurre i costi unitari del lavoro (il costo del lavoro per unità prodotta). Qui c’è un’idea che mi sembra utile tenere a mente, con un po’ di cautela: se la produttività cresce in modo sostenuto, le imprese possono permettersi salari più alti senza dover scaricare automaticamente tutto sui prezzi finali. È una sorta di “cuscinetto” che rende meno meccanico il passaggio “salari su → inflazione su”.

Naturalmente, non è un interruttore on/off: dipende dal settore, dal potere di prezzo delle aziende, dal ciclo economico.

Accanto alla produttività, possiamo vedere un mercato del lavoro che potremmo definire “stabile ma poco dinamico”: a dicembre risultano 50 mila nuovi posti non agricoli (sotto le attese) e un tasso di disoccupazione al 4,4%. La formula usata è efficace: mercato “low-hire, low-fire”, cioè poche nuove assunzioni ma anche pochi licenziamenti. È un quadro che può confondere chi cerca segnali netti (espansione o recessione). Qui, invece, sembra emergere una “viscosità” del mercato: le aziende assumono con prudenza, ma non tagliano in modo aggressivo.

In questo contesto, è facile cadere in due estremi: leggere debolezza e aspettarsi una frenata imminente, oppure leggere resilienza e aspettarsi un percorso lineare. Forse la lettura più utile è meno definitiva: il mercato del lavoro non sta “gridando” né euforia né crisi, e proprio per questo può influenzare le aspettative sui tassi in modo più graduale che esplosivo.

Un tema inevitabile è la transizione alla guida della Fed: il mandato di Powell scade a maggio e l’amministrazione Trump è in attesa di annunciare il candidato. Qui la questione non è solo la persona, ma la cornice: più figure vicine a Trump hanno ribadito la preferenza per tassi più bassi. Questo tipo di “pressione” (esplicita o implicita) non sostituisce i dati, ma può condizionare il modo in cui il mercato interpreta la funzione di reazione della banca centrale.

È un promemoria utile anche per chi investe con orizzonte lungo: spesso non è il singolo dato macro a cambiare tutto, ma l’interpretazione condivisa del quadro - e quel quadro viene influenzato anche dalla politica.

Collegato al tema tassi, spicca l’iniziativa di Trump che ha ordinato a Fannie Mae e Freddie Mac di acquistare 200 miliardi di dollari di Mortgage Backed Securities (MBS). L’idea è incidere sul costo dei mutui agendo su uno specifico anello della catena: comprimere gli spread degli MBS rispetto ai Treasury e migliorare così le condizioni di finanziamento sul comparto immobiliare. È interessante perché somiglia a un intervento “settoriale” sulle condizioni finanziarie: non cambia tutto il sistema, ma prova a rendere più respirabile un punto particolarmente sensibile (i mutui). E, come spesso accade, l’obiettivo dichiarato - rendere più accessibile la casa, specie per i più giovani - si scontra con un vincolo strutturale: l’offerta abitativa non si risolve solo con il costo del denaro.

Dati Analysis

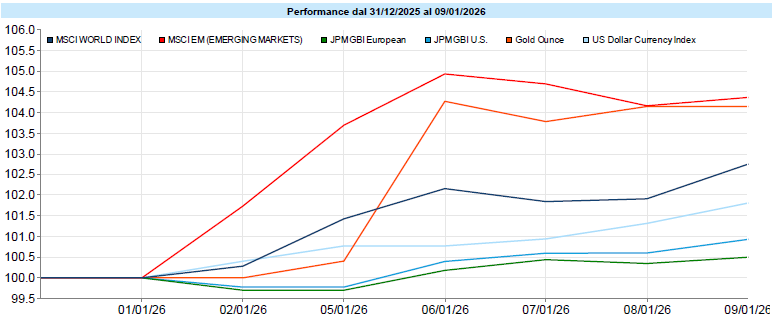

MSCI World: +1,5% (settimana), +1,8% (anno)

S&P 500: +1,6% (settimana), +1,8% (anno)

Nasdaq 100: +2,2% (settimana), +2,1% (anno)

Eurostoxx 50: +2,5% (settimana), +3,6% (anno)

FTSE Mib: +0,8% (settimana), +1,7% (anno)

Nikkei: +3,2% (settimana), +3,2% (anno)

Hang Seng China: -1,3% (settimana), +1,5% (anno)

MSCI Emerging: +1,6% (settimana), +3,4% (anno)

VIX: 14,5 (0,0)

La prima settimana completa di contrattazioni dell’anno è stata positiva per l’azionario globale: MSCI World +1,5% nella settimana (+1,8% da inizio anno). Negli Stati Uniti, l’S&P 500 sale di +1,6% (a 6.966) e il Nasdaq 100 di +2,2%. Il dato che “fa pensare” è la forza delle small cap: Russell 2000 +4,7% (e +5,8% YTD). È il tipo di segnale che, a volte, viene letto come ampliamento della partecipazione al rialzo. Non significa automaticamente che “ora va tutto bene”, ma suggerisce che il mercato, in questa fase, sta premiando anche aree meno difensive e più cicliche.

Geograficamente, l’Europa si muove bene (Eurostoxx 50 +2,5%, Dax +2,9%) e in Asia spicca il Nikkei +3,2%; più deboli invece Cina e India (Sensex 500 -2,6%). Sul fronte volatilità, il VIX a 14,5 conferma un clima relativamente sereno.

Global Aggregate: +0,32% (settimana), +0,14% (anno)

Rendimento Treasury 10Y: 4,17% (-0,03% settimanale)

Rendimento Bund 10Y: 2,86% (-0,04% settimanale)

Rendimento BTP 10Y: 3,50% (-0,12% settimanale)

Spread BTP-Bund: 0,63% (-0,08% settimanale)

Sul reddito fisso, i rendimenti si muovono leggermente al ribasso nei principali mercati: negli USA il decennale è indicato in area 4,17%, mentre in Europa il Bund 10Y è intorno a 2,86% e il BTP 10Y a 3,50%. Coerentemente, gli indici governativi segnano un progresso: Gov (Euro) +0,61% e Gov (USD) +0,20%. Lo spread BTP-Bund è riportato a 0,63% e in calo nella settimana: un segnale di contesto più disteso sul rischio Italia, almeno in questo passaggio. Il modo “prudente” di leggere questi numeri è che, per ora, il mercato del credito resta in modalità fiducia. Ma proprio perché è fiducioso, vale la pena chiedersi quanto di questa serenità sia robusta e quanto sia semplicemente il riflesso di un contesto che non ha ancora messo davvero alla prova gli scenari peggiori.

Petrolio WTI: 59,1, +3,1% (settimana), +3,0% (anno)

Oro: 4.510, +4,1% (settimana), +4,4% (anno)

EUR/USD: 1,164 , -0,7% (settimana), -0,9% (anno)

Sul lato valutario, i dati mostrano un dollaro più forte: l’EUR/USD scende a 1,164 (circa -0,7% nella settimana). È un movimento coerente con un contesto in cui il mercato continua a leggere gli Stati Uniti come relativamente più solidi nel breve.

Tra gli asset “alternativi”, il Bitcoin ha avuto una settimana leggermente positiva (+0,4%).

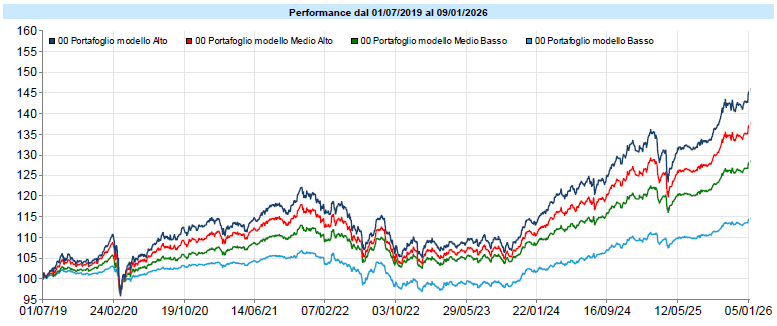

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Altra settimana in rialzo per i portafogli modello che, seguendo il trend della scorsa, proseguono il loro cammino al rialzo posizionandosi su nuovi massimi storici, segnale che il contesto di mercato resta favorevole e che il percorso intrapreso sta dando i suoi frutti. Ma proprio quando i numeri scorrono “nel verso giusto”, credo sia importante ricordare che le fasi euforiche sono spesso quelle in cui si commettono gli errori più costosi. Non perché ci si debba aspettare per forza una svolta imminente, ma perché l’euforia tende ad abbassare le difese cognitive: ci si sente più sicuri, più convinti delle proprie scelte, più inclini a spostarsi dal processo al risultato. Per questo, anche in momenti come questi, continuo a pensare che la vera disciplina sia restare coerenti con il percorso, mantenere i nervi saldi e lasciare che sia il processo - non l’emotività del momento - a guidare le decisioni.

In questo momento continuo a ritenere la geopolitica una delle variabili davvero centrali del periodo, non un semplice rumore di fondo. Le recenti dichiarazioni di Trump rivolte a contesti molto diversi tra loro - dalla Groenlandia a Cuba, fino alla Colombia - non vanno lette solo come provocazioni episodiche. Anche quando non si traducono immediatamente in atti concreti, contribuiscono a ridisegnare il perimetro delle relazioni internazionali, a spostare equilibri di fiducia e a rendere meno prevedibili i canali attraverso cui passano commercio, energia, sicurezza e flussi di capitale. Ciò che trovo particolarmente interessante, però, è che i mercati non hanno reagito come spesso ci si aspetterebbe: nessuna fuga generalizzata dal rischio, nessun riflesso difensivo marcato. Al contrario, la lettura prevalente sembra ancora costruttiva sul contesto statunitense, quasi a suggerire che queste tensioni vengano interpretate più come parte di una strategia negoziale o comunicativa che come una reale minaccia alla crescita. Questo scarto tra la complessità geopolitica e la serenità dei prezzi è, a mio avviso, un punto di osservazione prezioso. Non perché una delle due letture sia “sbagliata”, ma perché ci ricorda quanto i mercati siano selettivi nel decidere quali rischi prezzare e quali, almeno temporaneamente, accantonare. Dal mio punto di vista, la lezione operativa non è cercare di anticipare quale di queste tensioni diventerà un fatto concreto, ma accettare che il rischio geopolitico oggi sia una condizione persistente, non un evento raro. Ed è proprio in contesti così che il modo di investire conta più delle singole scelte: diversificazione reale, coerenza con gli obiettivi, capacità di sopportare fasi di incertezza senza inseguire ogni nuova narrativa. Non perché il mondo sia improvvisamente più pericoloso di ieri, ma perché oggi lo è in modi meno lineari, più interconnessi e più difficili da tradurre in scenari “binari”.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo