Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana ha rimesso al centro un punto che spesso diamo per scontato finché non si incrina: la qualità delle relazioni transatlantiche. Il cosiddetto “dossier Groenlandia” è diventato in pochi giorni un catalizzatore di tensioni tra Stati Uniti ed Europa. Emerge una dinamica che, se vogliamo, è quasi un “pattern” di questa fase storica: dichiarazioni molto forti, reazioni immediate, poi un aggiustamento (altrettanto rapido) dei toni.

Da un lato, l’amministrazione statunitense ha usato la leva commerciale e una postura assertiva per sostenere un obiettivo percepito come strategico; dall’altro, si è formato un fronte europeo che ha difeso l’indipendenza groenlandese, con un certo irrigidimento. La successiva retromarcia e il rientro del confronto in ambito NATO hanno ridotto l’attrito immediato, ma non è detto che abbiano risolto la questione di fondo: la sensazione che l’architettura delle relazioni sia entrata in una fase più instabile, meno lineare, in cui il negoziato sembra procedere per “strappi” e correzioni. Questo non significa che il rapporto sia “compromesso”; significa che potrebbe essere più intermittente e più soggetto a episodi ad alta intensità, anche se brevi.

Un elemento ricorrente nei documenti è la vaghezza del perimetro dell’accordo discusso a Davos e collegato alla Groenlandia. I punti indicati come possibili pilastri - rafforzamento della presenza militare USA, apertura al tema dei diritti minerari e delle opportunità economiche, cooperazione per la sicurezza artica, sovranità formalmente lasciata alla Danimarca ma con ipotesi di basi dichiarate territorio statunitense - delineano più una direzione di marcia che un trattato definito.

Qui, forse, il tema non è tanto “cosa succederà domani”, quanto il fatto che stanno emergendo aree grigie sul confine tra sicurezza, economia e sovranità. È un cambio di contesto: meno regole uguali per tutti, più eccezioni e negoziazione caso per caso. E quando il perimetro è meno stabile, il rischio non è solo l’evento in sé, ma l’incertezza sulle procedure e sulle garanzie. Non è un giudizio morale: è una variabile da mettere sul tavolo, perché può cambiare il modo in cui imprese e Paesi pianificano.

A Davos è stata presentata ufficialmente la nascita del “Board of Peace”, descritto come un organismo internazionale “in stile ONU” ma a forte guida statunitense. L’impostazione è centrata sulla figura del presidente/fondatore: capacità di invitare ed espellere membri, fissare l’agenda e approvare di fatto le decisioni. Inoltre, la membership permanente risulterebbe legata anche a un contributo economico rilevante: un miliardo di dollari.

La funzione dichiarata è favorire stabilità e ricostruzione nelle aree di conflitto o minaccia. Tuttavia, l’architettura istituzionale, così come descritta, richiama un’idea di governance selettiva: adesione come leva, membership come strumento di allineamento, e un perimetro che assomiglia più a un “club” che a un multilateralismo universale. Sicuramente degna di nota è l’assenza dei Paesi dell’Europa occidentale alla firma dello statuto, letta come un segnale del clima attuale fra governi europei e quello statunitense.

Un tema che ha impattato molto è il discorso tenuto da Carney, primo ministro canadese, indicato come uno dei momenti più rilevanti di Davos: non siamo in una fase di semplice transizione, ma di “rottura”. Il punto chiave è l’idea che integrazione economica, tariffe, finanza e catene di fornitura siano sempre più strumenti di coercizione.

In passato - secondo Carney - l’egemonia USA avrebbe garantito “beni pubblici globali” e un quadro di regole che, pur applicato in modo non uniforme, veniva accettato dagli alleati. Oggi quella “finzione” sarebbe finita, lasciando Paesi intermedi (Europa, Canada e altri) in una posizione complessa: la fiducia nel partner storico si incrina, ma alternative istituzionali solide non si costruiscono in pochi trimestri. La conseguenza pratica è un aumento della vulnerabilità percepita: dipendenza da snodi logistici, esposizione a decisioni tariffarie, sensibilità a restrizioni su tecnologie e materie prime critiche. In un mondo così, la domanda utile non è “chi ha ragione”, ma “quanto siamo preparati”: diversificazione dei canali, piani B operativi, e attenzione alle interdipendenze.

Dati Analysis

MSCI World: -0,2% (settimana), +1,7% (anno)

S&P 500: -0,3% (settimana), +1,1% (anno)

Nasdaq 100: +0,3% (settimana), +1,4% (anno)

Eurostoxx 50: -1,3% (settimana), +2,8% (anno)

FTSE Mib: -1,8% (settimana), +0,1% (anno)

Nikkei: -0,2% (settimana), +7,0% (anno)

Hang Seng China: -0,7% (settimana), +2,8% (anno)

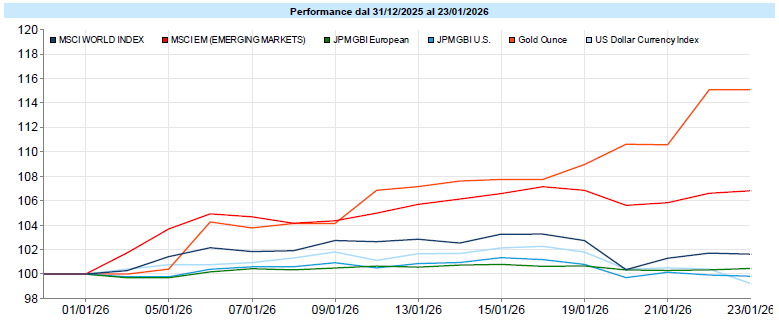

MSCI Emerging: +1,1% (settimana), +6,9% (anno)

VIX: 16,1 (+0,2)

Sui mercati azionari la settimana è stata segnata da volatilità “di notizie”, legata soprattutto alle frizioni geopolitiche e commerciali, poi parzialmente rientrata con lo smorzarsi delle tensioni sul dossier Groenlandia. In termini di risultati, l’azionario globale chiude poco mosso con un progresso contenuto da inizio anno. Gli Stati Uniti hanno avuto un andamento simile: S&P 500 -0,3% nella settimana e Nasdaq 100 +0,3%. È una configurazione che suggerisce cautela più che direzione: il mercato resta vicino ai massimi, ma sembra meno disposto a correre senza nuove conferme.

Colpisce ancora la tenuta delle small cap: Russell 2000 -0,3% nella settimana ma nettamente positivo da inizio anno (+7,6%), segnale di dispersione e rotazioni interne più che di un movimento uniforme. Geograficamente, l’Europa ha sofferto di più, plausibilmente perché più esposta al tema dazi e al riaccendersi dello scontro politico con Washington. I mercati emergenti, invece, mostrano una settimana migliore pur con forte dispersione: India in marcata difficoltà mentre il quadro asiatico risulta più eterogeneo. Sul termometro del rischio, il VIX rimane su livelli moderati (16,1) pur in leggero rialzo, riassorbendo molto velocemente uno spike che in settimana l'aveva portato a violare i 20 punti: coerente con una fase in cui gli shock informativi aumentano i movimenti di breve, senza (per ora) cambiare regime.

A livello settoriale, la leadership resta legata a ciclici e “asset reali”: Materials ed Energy risultano i più forti, mentre sono stati penalizzati Financials e Information Tech insieme alle Utilities, più sensibili al tema tassi. Tra i tematici, la forza su terre rare, uranium e gold miners: indica che la narrativa geopolitica si traduce anche in posizionamento.

Global Aggregate: -0,08% (settimana), +0,00% (anno)

Rendimento Treasury 10Y: +4,23% (+0,00% settimanale)

Rendimento Bund 10Y: +2,91% (+0,07% settimanale)

Rendimento BTP 10Y: +3,51% (+0,06% settimanale)

Spread BTP-Bund: +0,61% (-0,01% settimanale)

L’obbligazionario ha vissuto una settimana complessivamente difficile sulle scadenze lunghe, con un aumento generalizzato dei rendimenti a livello globale. È interessante notare che, in un contesto di rischio geopolitico, la reazione non è stata quella lineare di un rifugio sui governativi: le pressioni sono state presenti anche su Treasury, Bund e Japanese Government Bond, e questo suggerisce che gli investitori stiano pesando più fattori in parallelo (macro, policy, e forse anche fiducia istituzionale).

Negli USA, il decennale ha mostrato tensioni nella prima parte della settimana e chiude a 4,23%. In area euro, il Bund 10Y torna a 2,91% con un incremento settimanale di 7 punti base, mentre il BTP 10Y si riposiziona a 3,51% (+6 basis points). In termini di performance, gli indici obbligazionari globali hedged risultano leggermente negativi (-0,2% settimanale) e anche il Global Aggregate chiude poco sotto la parità (-0,08%). L’Europa governativa segna -0,08% settimanale ma resta positiva da inizio anno.

Sul fronte delle attese di politica monetaria, si può notare come il mercato non prezza pienamente neppure due tagli Fed nel 2026 con il primo ipotizzato a metà anno; e che, in area euro, le aspettative suggeriscono “poco lavoro” per la BCE. In questo quadro, la componente corporate ha mostrato più tenuta: corporate euro lievemente negativo (-0,03%) e high yield euro positivo (+0,15%). Gli spread restano complessivamente gestibili: segnale che, almeno per ora, il mercato del credito non sta “votando” per un deterioramento rapido del rischio.

Petrolio WTI: 61,07, +2,7% (settimana), +6,4% (anno)

Oro: 4.987,00, +8,5% (settimana), +15,5% (anno)

EUR/USD: 1,183, +2,0% (settimana), +0,7% (anno)

Materie prime protagoniste: l’indice generale delle commodities registra un forte rialzo settimanale e si porta a +9,0% da inizio anno. Il movimento è stato trainato in modo marcato dai metalli preziosi: l’oro sale a 4.987 $ con +8,5% nella settimana. Da segnalare anche la corsa dell’argento sopra quota 100 $, con momentum positivo esteso a platino e palladio. Sul fronte energetico, il petrolio WTI torna verso area 60 $ (61,1 $) con +2,7% settimanale; il gas ha mostrato l’incremento più forte con una crescita vicina al 70%. Questi movimenti sembrano coerenti con un mercato che, almeno in questa fase, continua a “prezzare” la componente geopolitica e la domanda di copertura, anche se è sempre prudente non leggere un solo driver.

Sul mercato valutario, il tratto distintivo è la debolezza del dollaro: EUR/USD sale a 1,183 (+2,0% settimanale), mentre il Dollar Index scende a 97,6 (-1,8% settimanale). Sul fronte crypto, il clima più “nervoso” ha penalizzato il Bitcoin, in calo del -6,5% nella settimana pur restando positivo da inizio anno (+2,3%).

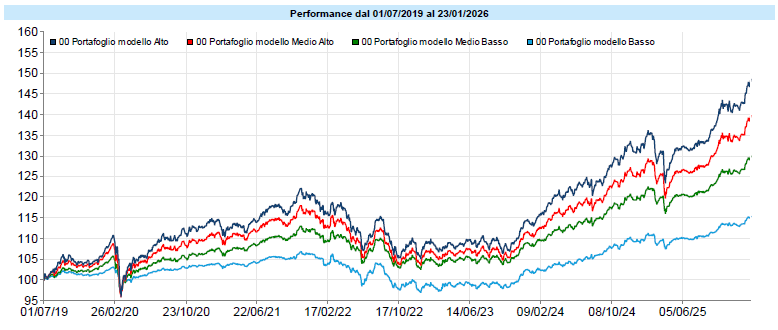

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana che chiude nuovamente in rialzo per i portafogli modello che, nonostante una leggera flessione nella giornata di Martedì 20, chiudono la settimana registrando i nuovi massimi storici. Ma proprio quando i numeri scorrono “nel verso giusto”, credo sia importante ricordare che le fasi euforiche sono spesso quelle in cui si commettono gli errori più costosi. Non perché ci si debba aspettare per forza una svolta imminente, ma perché l’euforia tende ad abbassare le difese cognitive: ci si sente più sicuri, più convinti delle proprie scelte, più inclini a spostarsi dal processo al risultato. Per questo, anche in momenti come questi, continuo a pensare che la vera disciplina sia restare coerenti con il percorso, mantenere i nervi saldi e lasciare che sia il processo - non l’emotività del momento - a guidare le decisioni.

Osservando l’andamento del 2025 e l’avvio del 2026, emerge un tema che spesso resta sullo sfondo, ma che merita forse maggiore attenzione: l’indebolimento di alcune valute fiat (in primis il dollaro) inteso non tanto come un evento improvviso, quanto come una perdita graduale di centralità nel sistema economico e finanziario.

Non si tratta di un fenomeno isolato né riconducibile a un singolo fattore. Piuttosto, sembra il risultato di più dinamiche che si sovrappongono: livelli di debito elevati, politiche fiscali espansive, un contesto geopolitico sempre più presente nelle decisioni economiche e banche centrali chiamate a muoversi in uno scenario meno lineare rispetto al passato.

In questo quadro si inseriscono anche alcune riflessioni emerse a Davos, tra cui quelle di Ray Dalio, che ha richiamato l’attenzione sul fatto che la competizione tra Paesi non riguarda più soltanto commercio e tecnologia, ma sempre più spesso la fiducia nei sistemi monetari e finanziari. Non solo “guerre commerciali” ma, nelle sue parole, vere e proprie capital wars, in cui i flussi di capitale tendono a seguire la percezione di stabilità più che le appartenenze geopolitiche.

L’andamento dei mercati valutari osservato negli ultimi mesi può essere letto anche in questa chiave. Il movimento dell’EUR/USD, ad esempio, non sembra raccontare una storia di forza strutturale di una valuta rispetto all’altra, quanto piuttosto una maggiore fluidità nella fiducia relativa tra sistemi economici. Le valute continuano a svolgere il loro ruolo, ma appaiono meno “scontate” come ancore di valore automatiche.

Questo non implica necessariamente scenari estremi né richiede conclusioni affrettate. Più semplicemente, suggerisce che alcune monete fiat stanno diventando una variabile da osservare con maggiore attenzione: non solo come strumenti di scambio, ma come riflesso delle politiche, delle istituzioni e delle aspettative che le sostengono.

Dal punto di vista dell’investitore il punto forse più interessante non è prevedere quale valuta si rafforzerà o si indebolirà nel breve periodo - esercizio spesso poco utile - ma riconoscere che la fiducia è tornata a essere una variabile economica rilevante, non più un presupposto implicito.

In un contesto simile, alcune dinamiche come l’interesse verso asset reali o strumenti percepiti come riserva di valore, possono essere lette non come ricerca di rendimento, ma come tentativo di equilibrio. Non necessariamente come risposta a una crisi imminente, ma come adattamento a un sistema più complesso e meno prevedibile.

Forse la riflessione più utile, oggi, non è chiedersi se le monete fiat siano “forti o deboli”, ma riconoscere che il loro ruolo non è più centrale, e che anche ciò che per anni abbiamo considerato stabile può diventare parte del ciclo economico.

Non una verità definitiva, ma un segnale.

E come spesso accade, i segnali non chiedono reazioni immediate, ma attenzione.

Avvertenze

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo