Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana si è collocata a cavallo tra la chiusura del 2025 e l’avvio del nuovo anno, con diversi mercati condizionati dalle festività e da scambi più sottili. In queste fasi, vale la pena ricordarlo, il “rumore” può sembrare informazione: quando i volumi sono ridotti, movimenti anche piccoli possono apparire più significativi di quanto siano davvero. È plausibile che una parte di ciò che abbiamo osservato sia legata a ribilanciamenti, prese di profitto e riposizionamenti di inizio anno, più che a un cambio strutturale di scenario.

Se questa lettura è corretta, allora il punto non è “indovinare” la direzione, ma capire quando torneranno a pesare i catalizzatori che contano: trimestrali, interpretazione delle banche centrali, dati macro. La sensazione è che il mercato riprenderà a parlare con maggiore chiarezza quando rientreranno pienamente operatori e liquidità. E qui c’è un invito implicito, utile anche per chi investe con un piano: distinguere tra volatilità di calendario e segnali che meritano davvero di essere incorporati nelle decisioni.

Tra i temi più interessanti, perché meno “da titolo di giornale” e più da lettura di processo, c’è la differenza tra chi sostiene i costi dell’intelligenza artificiale e chi beneficia in modo più immediato della domanda collegata. Nei commenti settoriali si sottolinea che alcune società più esposte agli investimenti in AI possono risultare relativamente più deboli, mentre i produttori di semiconduttori tendono a raccogliere meglio il premio dell’adozione tecnologica.

È un dettaglio che conta, perché ci ricorda che i megatrend non sono monolitici: dentro la stessa storia (AI) possono convivere fasi diverse del ciclo economico e della catena del valore. E può essere utile sospendere la conclusione facile (“la tecnologia sale” o “la tecnologia scende”) e chiedersi: chi sta pagando oggi e chi sta incassando oggi? Nel 2025, il tema viene anche inquadrato come questione di estensione dei benefici: quanto dell’impatto positivo dell’AI, finora riflesso soprattutto sulle grandi capitalizzazioni, potrà allargarsi al resto del mercato e tradursi in produttività misurabile, non solo in aspettative. Il mercato, in altre parole, sembra chiedere più evidenze sui ritorni degli investimenti: meno promesse e più numeri.

Un altro spunto, forse più psicologico che tecnico, è il clima di “buy asset” che avrebbe caratterizzato il 2025: un contesto in cui molti investitori hanno percepito il rischio di “rimanere indietro” se non esposti ad asset finanziari. Questa cornice viene collegata alla convinzione di politiche fiscali espansive e all’aspettativa che le banche centrali avrebbero tagliato i tassi.

Qui vale la pena tenere due idee insieme, senza forzare una sintesi: da un lato, si evidenziano valutazioni elevate (con enfasi sugli USA); dall’altro si ricorda che l’aumento degli utili delle grandi società ha contribuito a contenere l’espansione dei multipli rispetto ai massimi storici. Non è quindi un racconto “bianco o nero”. Il rischio, semmai, è che quando la narrativa del “tutti devono essere investiti” diventa dominante, cresce la sensibilità a qualunque delusione: sulla crescita, sulla politica economica o sulla capacità delle imprese di trasformare innovazione in profitti. In pratica: un contesto favorevole può sostenere il sentiment, ma rende ancora più importante non confondere trend strutturali con movimenti guidati da posizionamento e leva.

Sul fronte macro, i dati dipingono un quadro che non si lascia incasellare facilmente. Negli Stati Uniti vengono citati sussidi di disoccupazione sotto le attese, un segnale che può essere letto come resilienza del mercato del lavoro. In Cina, i PMI (manifatturiero e non manifatturiero) risultano migliori delle attese, suggerendo un miglioramento delle aspettative delle imprese. Nell’Eurozona, invece, il sentiment appare più fragile: il PMI tedesco è indicato come debole, mentre la Francia mostra una situazione migliore.

Questo mosaico rafforza un’idea utile per chi pianifica: non esiste un “unico” ciclo globale perfettamente sincronizzato. Le divergenze tra aree geografiche non sono un rumore da ignorare né un segnale da inseguire di impulso; sono un contesto da integrare con gradualità nelle scelte di allocazione e nella gestione del rischio. E, come spesso accade, l’incertezza non è un’anomalia: è la materia prima con cui i mercati lavorano.

Il contesto geopolitico che continua a generare incertezza. Da un lato, rimane caldo il tema dei rinvii e delle incertezze legate alle premesse di pace in Ucraina, che restano tali senza trasformarsi in uno scenario risolutivo. Dall’altro, si è aggiunto un evento di forte impatto: un’operazione militare statunitense in Venezuela con la cattura di Maduro e della moglie. L’interpretazione proposta è che la questione vada oltre la politica interna venezuelana e tocchi equilibri più ampi, anche per via delle riserve petrolifere del Paese e delle possibili implicazioni su flussi e prezzi dell’energia.

Nello stesso contesto si segnala un dettaglio che aggiunge complessità: la presenza di una delegazione cinese a Caracas e il ruolo della Cina come acquirente di greggio venezuelano (pur rappresentando una quota limitata delle importazioni totali cinesi, ma a prezzi scontati). Se c’è una lezione “da processo” qui, è che la geopolitica funziona spesso come un moltiplicatore: non determina da sola la direzione dei mercati, ma può cambiare il peso dei rischi, riattivare premi per l’incertezza e riportare l’attenzione su energia, catene di approvvigionamento e rapporti di forza tra blocchi.

Dati Analysis

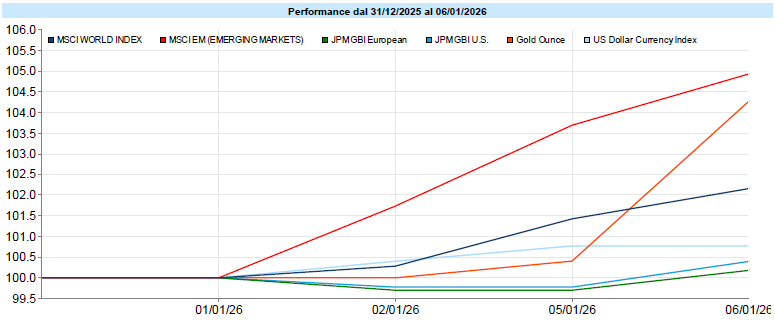

MSCI World: -0,6% (settimana), +0,3% (anno)

S&P 500: -1,0% (settimana), +0,2% (anno)

Nasdaq 100: -1,7% (settimana), -0,2% (anno)

Eurostoxx 50: +1,9% (settimana), +1,0% (anno)

FTSE Mib: +1,7% (settimana), +1,0% (anno)

Nikkei: -0,7% (settimana), +0,0% (anno)

Hang Seng China: +2,9% (settimana), +2,9% (anno)

MSCI Emerging: +2,3% (settimana), +1,8% (anno)

VIX: 14,5 (-0,9)

L’azionario globale apre l’anno con un andamento non uniforme: dai dati emerge una settimana “mista”, con un raffreddamento negli Stati Uniti rispetto ai massimi recenti e una migliore tenuta relativa in Europa e nei mercati emergenti. In USA la debolezza si è accompagnata a prese di profitto prima diffuse e poi più concentrate su segmenti tecnologici; allo stesso tempo, un elemento di supporto è arrivato dai semiconduttori, che hanno attenuato l’impatto negativo del settore Information Technology. È un buon promemoria: anche quando parliamo di “indice”, in realtà stiamo parlando di forze che tirano in direzioni diverse sotto la superficie.

Si osserva anche una rotazione che premia settori più trasversali o difensivi (Industriali e Utilities), e un avvio positivo dell’Energy, coerente con un contesto geopolitico ancora incerto. In Europa, il differenziale di performance rispetto agli indici americani è stato favorito da comparti come Banche, Utilities, Energy.Tra gli emergenti, i listini coreano e cinese mostrano slanci rialzisti.

In termini numerici settimanali: MSCI World risulta leggermente negativo, con S&P 500 e Nasdaq 100 in calo; al contrario Eurostoxx 50 ed MSCI Emerging chiudono in progresso. Più che una “sentenza” sul 2026, può essere letto come un avvio che mette in evidenza differenze geografiche e settoriali.

Global Aggregate: -0,2% (settimana), -0,2% (anno)

Rendimento Treasury 10Y: +4,19% (+0,06% settimanale)

Rendimento Bund 10Y: +2,90% (+0,04% settimanale)

Rendimento BTP 10Y: +3,61% (+0,06% settimanale)

Spread BTP-Bund: +0,71% (+0,02% settimanale)

La settimana mostra rendimenti ancora in pressione verso l’alto sui governativi. È un’informazione che può sembrare tecnica, ma è rilevante perché ci ricorda quanto il mercato resti sensibile al tema dei tassi e al ritmo con cui le banche centrali potrebbero (o non potrebbero) muoversi. I livelli indicati per i decennali -USA 4,19%, Germania 2,90% e Italia 3,61% - evidenziano rialzi settimanali e chiusure sui massimi di periodo.

Sul fronte delle attese di politica monetaria, il materiale segnala un mercato più prudente: negli USA, dopo gli ultimi dati, la probabilità implicita di un nuovo intervento a fine gennaio è bassa (17%) e permane incertezza anche su marzo; per Eurozona e Giappone vengono riportate probabilità contenute di mosse sui tassi.

Nel credito corporate, gli indici in euro mostrano una tenuta migliore rispetto a quelli in dollari; l’high yield risulta più resiliente nella settimana. Anche qui conviene restare un filo dubbiosi nelle conclusioni: piccoli movimenti settimanali, specie in periodi di liquidità non piena, possono dire più sul posizionamento che sui fondamentali.

Petrolio WTI: 57,3, +1,0% (settimana), -0,2% (anno)

Oro: 4.332, -4,4% (settimana), +0,3% (anno)

EUR/USD: 1,172 , -0,5% (settimana), -0,2% (anno)

Le materie prime attraversano una fase di volatilità elevata: viene richiamato l’effetto dell’innalzamento dei margini da parte delle autorità di controllo, con un impatto particolare sull’argento e, più in generale, sui metalli preziosi. L’oro, dopo aver segnato un massimo oltre 4.500, registra prese di profitto e una correzione settimanale importante (-4,4%), pur restando inserito in un percorso rialzista di fondo; ancora più intensi risultano i movimenti su argento (e anche su palladio e platino), che scendono in modo marcato dai massimi e cercano un nuovo equilibrio. Sul lato energia, il WTI chiude la settimana in rialzo (+1,0%).

Sul mercato valutario, l’euro-dollaro viene descritto come stabile poco sopra area 1,17 (in tabella 1,172, con una variazione settimanale moderata). Infine, nel perimetro “alternative”, il Bitcoin mostra un recupero settimanale (+3,0%) e sembra trovare un supporto in area 86.000–87.000 dollari, utile per tentare un rimbalzo dopo le scivolate dei due mesi precedenti. Se c’è una cautela da tenere, è che in questi segmenti la dinamica di breve tende a essere più rumorosa: utile da osservare, pericoloso da inseguire.

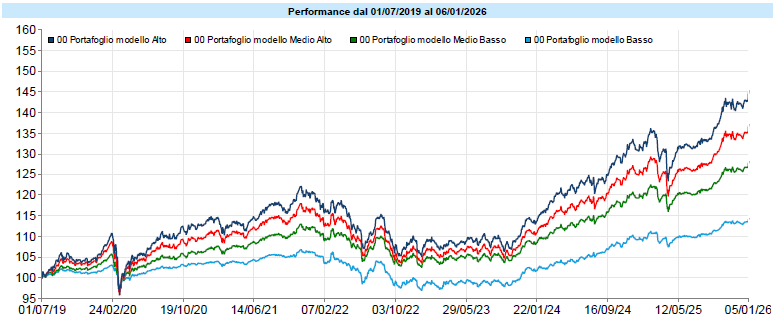

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Ultima settimana 2025 "piatta" per i portafogli modello che finiscono l’anno senza significative oscillazioni, salvo poi iniziare una nuova spinta verso l'alto che ci ha portato, per ora, a raggiungere i nuovi massimi assoluti dei portafogli nella prima settimana del 2026 . In generale, nello scorso anno i rendimenti dei portafogli sono stati in linea con il loro livello di rischio: più rendimento nel tempo richiede di accettare oscillazioni maggiori e correzioni potenzialmente più profonde; più stabilità richiede di rinunciare a parte della crescita. È una banalità solo in apparenza: ricordarselo quando i mercati sono “rumorosi” è spesso più utile che cercare la previsione perfetta.

Negli ultimi giorni il rumore geopolitico è stato forte. Titoli, analisi, prese di posizione, scenari apocalittici. Eppure, guardando i mercati, viene quasi da chiedersi: ma se ne sono davvero accorti?

Non è una provocazione, né un invito alla superficialità. È piuttosto un esercizio di osservazione: spesso ciò che scuote la nostra attenzione non è necessariamente ciò che sposta davvero i prezzi.

Una prima chiave di lettura riguarda l’incertezza: i mercati tendono a soffrire più la minaccia che l’azione, se quest’ultima riduce il numero di incognite. Lo abbiamo visto anche con la guerra commerciale di Trump: il Liberation Day aveva generato paura, ma una volta fissati valori -seppur peggiori delle attese - i mercati hanno smesso di immaginare il peggio e hanno ricominciato a ragionare sui numeri.

C’è poi il tema, spesso invisibile ma cruciale, della liquidità. I mercati finanziari contemporanei vivono una vita di rifinanziamento costante. Ciò che li rende davvero fragili non è tanto l’evento in sé, quanto la sua capacità di inceppare questo flusso: aumento improvviso dell’avversione al rischio, credit crunch, fuga verso la qualità. È qui che una crisi geopolitica smette di essere “notizia” e diventa “stress sistemico”.

Un altro livello riguarda inflazione e politica monetaria. La storia recente, soprattutto il 2022, ci ha insegnato quanto i mercati siano sensibili a tutto ciò che rende l’inflazione imprevedibile. Se una crisi geopolitica ha l’effetto di intaccare in modo duraturo i prezzi delle materie prime, comprimere i margini delle imprese e costringere le banche centrali a politiche più restrittive, allora sì: il mercato reagisce. Ma se questo canale non si attiva, o resta marginale, l’impatto tende a essere più contenuto di quanto il dibattito pubblico lasci intendere.

Infine, i flussi commerciali globali. Una crisi è finanziariamente rilevante quando colpisce nodi produttivi chiave o input sistemici: energia, semiconduttori, trasporti. In questi casi entrano in gioco interruzioni delle catene produttive, aumento dei costi, tagli agli investimenti. Non serve molto altro per deteriorare le prospettive di crescita.

Forse, allora, il punto non è chiederci se la geopolitica “conta” o meno. Conta eccome. Ma conta in modo condizionato. Davanti a ogni crisi geopolitica, può essere utile fermarsi – prima di reagire – e porsi alcune domande:

1. Genera davvero e per molto tempo incertezza?

2. Intacca i settori di energia e materie prime?

3. In che modo impatterà sull’inflazione e quindi sulle politiche monetarie globali?

Se dovessimo trovare una risposta negativa a queste domande, allora probabilmente il caos geopolitico non sarà un fattore determinante per i mercati quanto per le testate giornalistiche.

Questa riflessione può aiutarci quindi a distinguere ciò che fa notizia e che colpisce emotivamente da ciò che, con il passare del tempo, ha veramente il potere di cambiare gli equilibri.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo