Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana è rimasta attraversata da un flusso fitto di notizie geopolitiche legate all’amministrazione Trump: dall’ipotesi (poi rientrata) di un possibile attacco all’Iran, alla reiterazione delle pretese sulla Groenlandia, fino alle minacce di dazi verso chi commercia con l’Iran o ostacola l’idea di un’espansione strategica statunitense verso l’Artico.

La cosa interessante, se la guardiamo con un minimo di distacco, non è tanto la singola notizia (che per natura tende a vivere di picchi e smentite), quanto la normalizzazione del “rumore geopolitico” nel modo in cui si formano le aspettative. Emerge infatti una distinzione utile: ciò che genera volatilità di brevissimo e ciò che, invece, può davvero cambiare quadro macro e micro. Finché gli eventi non iniziano a intaccare trend economici e risultati aziendali, il loro impatto sembra restare più tattico che strutturale.

Questo non implica che le tensioni siano irrilevanti, anzi: raccontano un ordine internazionale più instabile, dove gli shock episodici diventano più plausibili. Il punto, però, è come questi shock si “trasformano” (o non si trasformano) in conseguenze economiche. In questa fase sembra prevalere una lettura per cui il mercato tende a concedere tempo all’incertezza politica finché reggono i driver sottostanti: crescita, utili, e condizioni finanziarie che non si irrigidiscono. Non è una verità definitiva, ma è una lente che aiuta a interpretare perché certe notizie fanno rumore e poi, talvolta, svaniscono dal prezzo.

Un tema centrale è la percezione di un contesto in cui più leve espansive si sovrappongono: aspettative di politiche fiscali accomodanti, tassi in discesa, e interventi che toccano direttamente il canale del credito. In particolare, si è evidenziato l’allentamento di vincoli sul capitale bancario: l’idea è quella di favorire condizioni più morbide sul mercato dei mutui (anche tramite acquisti di Mortgage-Backed Securities per contenere i tassi sui mutui) e la spinta a limitare i tassi debitori sulle carte di credito.

Il messaggio complessivo che ne deriva è “pro-crescita”: un mix che potrebbe effettivamente “scaldare” l’economia (run it hot), perché agisce contemporaneamente su spesa pubblica, costo del denaro e disponibilità/condizioni del credito. E qui vale forse la pena di essere un po’ critici: quando molte politiche remano nella stessa direzione, è facile che il mercato si innamori della narrazione. Ma è proprio in queste fasi che conviene chiedersi quali vincoli potrebbero emergere: inflazione, credibilità istituzionale, o reazioni sulla parte lunga della curva.

Il dato pratico è chiaro: una sovrapposizione di stimoli tende a rendere i mercati meno sensibili a singoli headline negativi e più ancorati alla traiettoria complessiva di liquidità e domanda. Non è un’assicurazione contro gli scossoni; è, semmai, un contesto che spesso cambia il “peso” relativo delle notizie.

Un altro argomento importante della settimana è il tema dell’affordability: misure orientate a rendere più accessibili beni e servizi per le famiglie, anche con l’obiettivo implicito di consenso in vista delle elezioni di mid term. Ci sono state iniziative come: limiti ai tassi di finanziamento, supporto all’accessibilità dei mutui, pressioni sulle big tech rispetto ai costi energetici legati ai data center, e una lettura “di controllo” anche su energia (con il riferimento al dossier Venezuela).

Qui, più che schierarsi, può essere utile tenere insieme due idee che spesso confliggono: da un lato, politiche che alleggeriscono il costo del credito o contengono alcuni prezzi possono sostenere i consumi e attenuare tensioni sociali; dall’altro, affordability e profitti non sempre vanno d’accordo: misure di contenimento possono comprimere margini e redditività nei settori direttamente colpiti.

Quindi la domanda non è “affordability sì o no”, ma “con quali strumenti e con quali effetti collaterali”. In una logica orientata al processo, ha senso osservare come cambiano incentivi e vincoli: se si spinge sui volumi a costo di margini inferiori, chi riesce a proteggere la redditività? E chi, invece, ne assorbe l’urto? Sono domande che non danno una risposta unica, ma aiutano a capire perché lo stesso tema può essere “positivo” per alcuni e “negativo” per altri.

La settimana ha riportato al centro la Federal Reserve non solo sul piano dei tassi, ma su quello – spesso più delicato – di credibilità e indipendenza. Da un lato, si sottolinea che il confronto tra amministrazione USA e Fed potrebbe caratterizzare l’anno, anche considerando la scadenza del mandato di Powell a maggio e il cambio ai vertici.

Dall’altro, il “caso Hassett” viene letto come un segnale: Trump avrebbe pubblicamente ridimensionato l’ipotesi che Kevin Hassett (fin lì considerato favorito) potesse guidare la Fed, riaprendo la corsa e spostando l’attenzione su figure alternative (con Kevin Warsh indicato come favorito nei sondaggi). La chiave interpretativa proposta è che questa nomina è, in parte, una dichiarazione d’intenti sul grado di autonomia che si vuole lasciare alla banca centrale.

In sintesi, più che fare “toto-nomi”, è utile riconoscere un rischio di governance: la traiettoria dei tassi e la reazione dei mercati potrebbero dipendere non solo dai dati macro, ma anche da quanto il mercato percepirà credibile e data-driven la Fed nel nuovo assetto. Non è detto che questo rischio si materializzi; però vale la pena tenerlo nel radar, perché incide su aspettative, premi per il rischio e fiducia nel “pilota automatico” monetario.

Dati Analysis

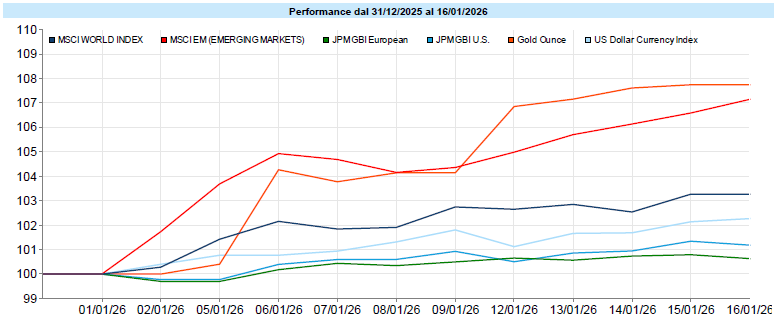

MSCI World: +0,1% (settimana), +2,0% (anno)

S&P 500: -0,4% (settimana), +1,4% (anno)

Nasdaq 100: -0,9% (settimana), +1,1% (anno)

Eurostoxx 50: +0,6% (settimana), +4,2% (anno)

FTSE Mib: +0,2% (settimana), +1,9% (anno)

Nikkei: +3,8% (settimana), +7,1% (anno)

Hang Seng China: +1,9% (settimana), +3,5% (anno)

MSCI Emerging: +2,3% (settimana), +5,8% (anno)

VIX: 15,9 (+1,4)

Sui mercati azionari la settimana ha mostrato una dinamica di consolidamento negli Stati Uniti, con una selettività abbastanza evidente tra indici e settori. L’S&P 500 ha chiuso lievemente negativo (-0,4%) e il Nasdaq 100 è apparso più debole (-0,9%), mentre le small cap (Russell 2000) hanno proseguito la fase di forza. Letto in modo pragmatico, è un segnale compatibile con una rotazione verso titoli più legati al ciclo e al mercato domestico.Fuori dagli USA, il quadro è stato più costruttivo: l’Eurostoxx 50 è salito (+0,6%), il Nikkei ha registrato un rialzo marcato (+3,8%) e gli emergenti hanno chiuso positivi (MSCI Emerging +2,3%). È una combinazione che, almeno nel breve, si presta a una lettura semplice: parte del mercato continua a “comprare” uno scenario di crescita globale sostenuta, pur in presenza di un contesto politico e geopolitico poco lineare.

A livello di settori globali, si è vista un’espansione della partecipazione oltre la triade Tech: forti Industriali (+2,7%), Materials (+1,9%), Energy (+3,1%) e Real Estate (+3,6%); più deboli invece Consumer Discretionary (-1,9%) e Communication Services (-1,4%), con l’Information Tech leggermente sottotono (-0,3%).

Sul piano del processo, due elementi hanno fatto da collante: da un lato l’earnings season (con le banche USA in chiaroscuro, risultati complessivamente solidi ma non sempre premiati), dall’altro un contesto geopolitico rumoroso che, finché non altera i driver macro e micro, tende a impattare più la volatilità di breve che la direzione di fondo.

Global Aggregate: -0,07% (settimana), +0,07% (anno)

Rendimento Treasury 10Y: 4,22% (+0,06% settimanale)

Rendimento Bund 10Y: 2,83% (-0,03% settimanale)

Rendimento BTP 10Y: 3,45% (-0,04% settimanale)

Spread BTP-Bund: 0,62% (-0,01% settimanale)

Nel reddito fisso l’inizio 2026 viene descritto come una fase di smussamento dei rendimenti governativi, più visibile in area Euro, mentre negli Stati Uniti il quadro resta più disomogeneo. Gli indici governativi Euro hanno mostrato un progresso (Gov. Euro +0,19%), mentre il comparto governativo USD è risultato negativo (Gov. USD -0,17%), con un Treasury decennale risalito in area 4,22%.

Va evidenziata la presenza di diversi “vincoli” sulla parte lunga USA: l’incertezza legata al tema dazi (e al relativo percorso giudiziario) e il confronto tra amministrazione e Federal Reserve, con implicazioni sulla percezione di indipendenza. In questa cornice, viene anche richiamata la reazione dei “bond vigilantes”: ribassi dei tassi a breve che possono accompagnarsi a rialzi della parte lunga della curva.

Sul lato macro, l’inflazione appare in calo tendenziale e questo, in teoria, aprirebbe spazio a tagli; tuttavia il buon andamento dell’economia e del mercato del lavoro riduce l’urgenza di intervento. Coerentemente, il mercato sembra posizionarsi in modalità più prudente e “wait & see”, con la prima riduzione Fed stimata più avanti nell’anno (giugno/luglio) e un’ulteriore mossa verso fine anno.

Petrolio WTI: 59,4, +0,5% (settimana), +3,5% (anno)

Oro: 4.596, +1,9% (settimana), +6,4% (anno)

EUR/USD: 1,160 , -0,3% (settimana), -1,3% (anno)

Le commodities hanno proseguito un avvio d’anno positivo: il commodity index è salito dell’1,3% in settimana (3,6% da inizio 2026), con una leadership ancora salda dei metalli preziosi.Sul petrolio, la lettura è stata più “narrativa” che direzionale: la settimana ha visto volatilità legata alle notizie su un possibile intervento USA in Iran (WTI temporaneamente sopra 60$), prima di chiudere sostanzialmente invariato.

Sul fronte valutario, il Dollaro ha ottenuto un guadagno marginale: EUR/USD è sceso dello 0,3% in settimana, riportandosi in area 1,16. La descrizione del movimento resta quella di una dinamica ondulatoria di medio termine più che di un trend lineare, coerente con un contesto in cui dati macro e percezione sui tassi continuano a guidare i differenziali.Infine, tra le cripto, il Bitcoin ha mostrato un recupero (+5,6% settimanale; 8,7% da inizio anno).

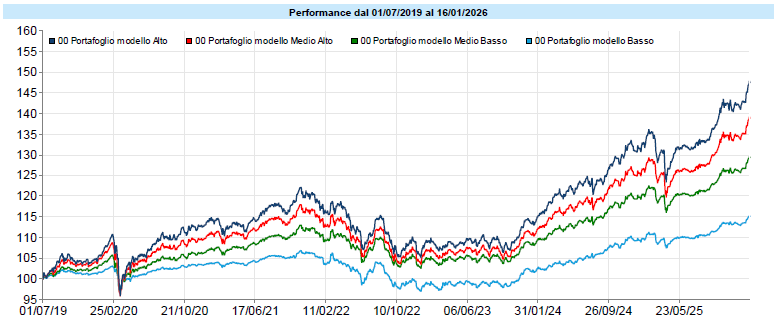

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Altra settimana in rialzo per i portafogli modello che, seguendo il trend della scorsa, proseguono il loro cammino al rialzo posizionandosi su nuovi massimi storici, raggiunti nella giornata di Giovedì 15, salvo poi subire un leggero ritracciamento il giorno seguente. Ma proprio quando i numeri scorrono “nel verso giusto”, credo sia importante ricordare che le fasi euforiche sono spesso quelle in cui si commettono gli errori più costosi. Non perché ci si debba aspettare per forza una svolta imminente, ma perché l’euforia tende ad abbassare le difese cognitive: ci si sente più sicuri, più convinti delle proprie scelte, più inclini a spostarsi dal processo al risultato. Per questo, anche in momenti come questi, continuo a pensare che la vera disciplina sia restare coerenti con il percorso, mantenere i nervi saldi e lasciare che sia il processo - non l’emotività del momento - a guidare le decisioni.

Le terre rare hanno una caratteristica particolare: raramente occupano le prime pagine, ma spesso sembrano restare sullo sfondo di molte decisioni che, quelle sì, finiscono sotto i riflettori. Non hanno il peso simbolico del petrolio né la storia millenaria dell’oro, eppure oggi sono diventate uno degli ingranaggi più delicati del sistema economico e tecnologico globale.

Più che per ciò che rappresentano oggi, contano per ciò che rendono possibile domani come la transizione energetica, elettronica avanzata, difesa, digitalizzazione, semiconduttori, intelligenza artificiale: molti dei processi che immaginiamo come “futuri” poggiano su una base materiale molto concreta, fatta di terre rare e, più in generale, di materie prime critiche.

Ed è proprio su questo punto che emerge una fragilità strutturale dell’Europa: il nostro continente è particolarmente povero di queste risorse e, soprattutto, dipende in larga misura dall’estero per le fasi più sensibili della filiera, come l’estrazione e la raffinazione. Una dipendenza che non è solo industriale, ma anche geopolitica: quando l’accesso alle risorse è concentrato in poche aree del mondo, anche la libertà di scelta tende a ridursi.

In quest’ottica, l’accordo con il Mercosur può essere letto andando oltre il dibattito puramente commerciale: non riguarda soltanto dazi o scambi agricoli, ma si inserisce in un tentativo più ampio di diversificazione delle relazioni economiche e delle catene di approvvigionamento. I Paesi sudamericani dispongono di risorse minerarie rilevanti e rappresentano, almeno potenzialmente, una delle possibili alternative in un mondo che sta diventando sempre più frammentato.

Se allarghiamo lo sguardo, alcune delle azioni geopolitiche più evidenti degli ultimi anni sembrano assumere una luce leggermente diversa. L’Ucraina, ad esempio, possiede un sottosuolo ricco di diverse materie prime critiche (il 5% a livello mondiale). Sarebbe ovviamente riduttivo e superficiale spiegare una guerra di tale portata attraverso le risorse minerarie, ma è altrettanto difficile pensare che la loro presenza sia del tutto irrilevante nel quadro complessivo.

Un discorso simile vale per la Groenlandia, spesso citata per il suo potenziale minerario, incluse le terre rare. L’interesse manifestato negli anni dagli Stati Uniti verso quest’area non può essere ricondotto a un’unica motivazione, ma chiaramente la dimensione strategica delle risorse è una delle chiavi interpretative più ricorrenti.

Forse il punto non è cercare una causa unica, ma accettare una lettura più sfumata: le terre rare e le materie prime critiche difficilmente sono la ragione di certe scelte, ma spesso diventano una delle ragioni. Un driver silenzioso, che non determina da solo gli eventi, ma contribuisce a orientare le decisioni in un mondo sempre più competitivo.

Comprendere dove passano queste fragilità non serve a fare previsioni. Serve, più modestamente, a ricordarci che dietro ogni grande narrazione - crescita, transizione, innovazione - esiste quasi sempre una catena materiale, concreta e spesso invisibile. Ed è spesso lì che si trovano i veri punti di equilibrio...e di tensione.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo