Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il vero motore di mercato in questa fase, più che la geopolitica, sembra essere la dinamica degli utili societari. La stagione delle trimestrali statunitensi sta mostrando numeri che si discostano dalla normalità storica: con il 28% delle società dell'S&P 500 che hanno già riportato, l'84% ha battuto le attese sugli utili per azione contro una media decennale del 76%, e l'81% ha superato le stime sui ricavi contro una media del 67%.

Il dato che fa più riflettere è la traiettoria delle stime forward. Per i trimestri Q2-Q4 2026 gli analisti prezzano ora crescite degli utili rispettivamente del 20%, 18% e 22,2%, con un consensus per l'intero 2026 al 20,6%, ben oltre la tipica crescita di medio periodo del 7-9%. Le revisioni al rialzo sono state particolarmente intense nelle ultime settimane: la stima per il 2Q 2026 è passata dal 14,7% di inizio anno al 20% attuale.

La trimestrale di Intel ha funzionato da catalizzatore. Battendo le stime su utili e ricavi grazie alla domanda per AI e data center, il titolo è salito di oltre il 20% nella settimana, e una parte del mercato ha letto il dato come segnale che il ciclo di spesa sui semiconduttori non sia più confinato alle solite due o tre società dominanti. Una lettura plausibile, non l'unica possibile. Il riflesso si vede comunque nei tematici: il segmento Semiconductors guida la classifica year-to-date con un +45,5%, davanti a Hydrogen (+38,4%) e AI Infrastructure (+23,2%). Texas Instruments e la stessa Intel hanno trainato il rimbalzo, mentre Taiwan Semiconductor segna un +41,4% da inizio anno.

A rafforzare il sentiment è arrivato l'annuncio di Alphabet di un investimento fino a 40 miliardi di dollari in Anthropic, strutturato sia come capitale sia come fornitura di capacità di calcolo nell'ordine di diversi gigawatt. È un segnale interessante sotto due aspetti: da un lato consolida il posizionamento competitivo dei grandi player cloud nella corsa all'infrastruttura AI, dall'altro evidenzia l'entità degli investimenti che il settore ritiene necessari per gli anni a venire, investimenti che dovranno, prima o poi, generare ritorni proporzionati.

E qui si apre una riflessione che sta diventando sempre più ricorrente nel dibattito di queste settimane: i prezzi degli abbonamenti AI, oggi, sembrano sproporzionatamente bassi rispetto al valore che generano. Chi usa questi strumenti in modo serio sa quanto possano incidere sulla produttività personale o aziendale, e il costo dei piani appare molto modesto se confrontato con quel beneficio. Una situazione che storicamente ha avuto due possibili esiti: l'arrivo della pubblicità, strada che molti prodotti digitali hanno già percorso, oppure un significativo aumento dei prezzi una volta consolidata la dipendenza degli utenti. Quale delle due strade verrà presa - e con quali tempi - è ancora difficile da dire, ma è un nodo che il settore, prima o poi, dovrà sciogliere se vorrà giustificare le valutazioni attuali

Non sono mancati i "miss": ServiceNow, IBM e Accenture hanno deluso e questo ridisegna selettivamente i vincitori e i vinti dentro il comparto tech. Il quadro aggregato resta solido, con la consapevolezza che dentro un settore apparentemente unitario le storie individuali divergono parecchio.

Sul fronte mediorientale la settimana è stata di stallo. Il doppio blocco dello Stretto, iraniano nella zona nord e statunitense nella parte sud, ha mantenuto la situazione bloccata, con navi sequestrate, colpi di avvertimento e una tregua resa formalmente indefinita da Trump ma fragile nei fatti. Il mancato secondo round di negoziati a Islamabad ha allungato i tempi per arrivare a un nuovo equilibrio, e i nuovi colloqui annunciati per il fine settimana arrivano in un contesto di crescente complessità interna iraniana.

La leadership di Teheran appare divisa: il ministro degli Esteri Araghchi guida la delegazione diplomatica, ma il vero potere operativo sullo stretto sembra essere nelle mani del generale Ahmad Vahidi, capo delle Guardie Rivoluzionarie, che risponde direttamente al Leader Supremo e non al governo civile. Una situazione che pone una domanda non banale: chi può effettivamente vincolare l'Iran a un accordo? Sul piano della tenuta economica, l'Iran sembra aver costruito cuscinetti più solidi di quanto raccontato dall'amministrazione USA: nell'ultimo mese pre-blocco, con prezzi sopra i 90-100 dollari, ha incassato circa il 40% in più rispetto al periodo pre-guerra, e dispone di 160-180 milioni di barili già caricati su tanker in giro per il mondo, sufficienti a generare cassa fino ad agosto.

Sul lato statunitense, il vincolo appare più politico-istituzionale che economico: la War Powers Resolution dà a Trump 60 giorni di copertura senza autorizzazione del Congresso a partire dalla notifica del 2 marzo, scadenza che cade a inizio maggio. Da qui l'ipotesi, da non sottovalutare, di un'escalation di terra in caso di stallo prolungato, mentre nella regione continua l'ammassamento di truppe e materiali.

Il quadro di politica monetaria si è fatto più articolato. Il mercato prezza ora due rialzi BCE per il 2026, concentrati nella parte centrale dell'anno più che nell'imminente meeting del 30 aprile, dove le aspettative implicite mostrano solo un 9% di probabilità di mossa. Il movimento riflette il riprezzamento dell'inflazione strutturale dopo la nuova fiammata energetica, con i prezzi alla produzione tedeschi a +2,5% mese su mese (attese a +1,4%) che hanno contribuito al riposizionamento.

Sul fronte FED il consensus vede una banca centrale sostanzialmente ferma fino a 2027 inoltrato. A complicare il quadro istituzionale, l'audizione al Senato di Warsh ha visto il futuro presidente respingere l'idea di essere strumento politico della Casa Bianca, annunciare una revisione della comunicazione FED criticando la prassi di anticipare le mosse, e definire l'inflazione "una scelta politica".

I dati macro hanno confermato una divergenza che si sta consolidando. Negli Stati Uniti le vendite al dettaglio di marzo sono uscite all'1,9% mese su mese contro attese all'1,4%, il PMI manifatturiero preliminare di aprile è salito a 54,0 contro 52,5 attesi, e quello dei servizi a 51,3 contro 50,5. Anche il sentiment dei consumatori, pur a 49,8, è risultato sopra le stime di 47,6. In Europa il quadro è opposto: lo ZEW tedesco è crollato a -17,2 contro -5,9 attesi, e i servizi dell'Eurozona sono scesi in territorio di contrazione a 47,4 contro 49,8. Tiene la manifattura europea (52,2 vs 50,9), ma l'incertezza energetica pesa visibilmente sulle prospettive.

Dati Analysis

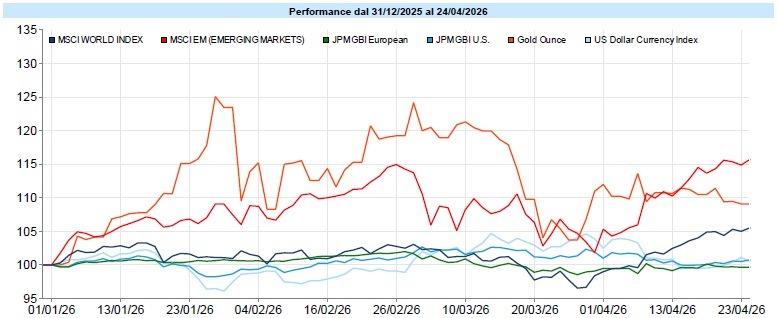

MSCI World: -0,3% (settimana), +5,2% (anno)

S&P 500: +0,6% (settimana), +5,0% (anno)

Nasdaq 100: +2,4% (settimana), +8,3% (anno)

Eurostoxx 50: -2,7% (settimana), +2,5% (anno)

FTSE Mib: -1,9% (settimana), +7,1% (anno)

Nikkei: +2,1% (settimana), +19,5% (anno)

Hang Seng China: -0,8% (settimana), -1,4% (anno)

MSCI Emerging: +0,9% (settimana), +15,3% (anno)

VIX: 18,7 (+ 1,2)

Settimana a due velocità per i mercati azionari globali, con un ribaltamento delle gerarchie rispetto alle tendenze recenti. Wall Street ha consolidato il rally partito dai minimi di marzo: l'S&P 500 ha chiuso a +0,6% settimanale e si è riportato a +5,0% da inizio anno, superando con forza i top di fine febbraio in area 7.000 punti, con gli indicatori tecnici nuovamente in zona di ipercomprato. Ancora più marcato il movimento del Nasdaq 100. Il recupero a "V" dai minimi delle settimane precedenti ha ristabilito il tendenziale positivo di medio termine, anche se la rapidità del rimbalzo solleva il consueto interrogativo sulla sostenibilità dei ritmi attuali.

Il quadro europeo è speculare e meno confortante. L'Eurostoxx 50 ha perso il 2,7%, il FTSE Mib ha ceduto l'1,9% (a +7,1% da inizio anno) e il Dax tedesco è andato peggio degli altri principali indici a -2,3%, scivolando in territorio negativo year-to-date. La debolezza ha colpito soprattutto ciclici e finanziari, penalizzati dalle prospettive economiche meno favorevoli e dal nuovo aumento dei prezzi delle materie prime. In Asia il Nikkei ha tenuto bene a +2,1% e si conferma uno dei mercati più performanti da inizio anno, mentre Hang Seng China (-0,8%) e il Sensex 500 indiano (-1,3%) restano laterali o deboli.

A livello settoriale il ribaltamento è stato evidente: torna in vetta l'Energy trainato dal petrolio. Sul fronte dei tematici globali, si assiste a un cambio di leadership: i Semiconductors balzano al primo posto in scia ai risultati delle aziende del settore, seguiti da Hydrogen, Terre Rare e Battery.

Global Aggregate: -0,27% (settimana), -0,09% (anno)

Rendimento Treasury 10Y: +4,30% (+0,05% settimanale)

Rendimento Bund 10Y: +2,99% (+0,03% settimanale)

Rendimento BTP 10Y: +3,78% (+0,10% settimanale)

Spread BTP-Bund: +0,78% (+0,07% settimanale)

Il ritorno della tensione sul prezzo del petrolio si è tradotto in un movimento al rialzo dei rendimenti governativi, che ha cancellato parte dei ribassi delle settimane precedenti. La parte breve della curva euro è stata la più reattiva, con il due anni tedesco salito al 2,55% e il BTP a due anni al 2,75%. Il movimento riflette il riprezzamento delle attese di politica monetaria in un contesto di incertezza energetica che alimenta i timori di inflazione strutturale più persistente. La parte lunga ha seguito ma con minore intensità: il Bund decennale ha guadagnato 3 punti base al 2,99%, il BTP decennale al 3,78%, mentre il Treasury USA decennale è salito al 4,30%.

La reazione meno marcata sulla curva americana riflette il diverso posizionamento del mercato rispetto alla FED.

Il rialzo del risk free si è ripercosso anche sul comparto corporate. Gli indici investment grade hanno limato i recuperi delle ultime settimane: il Corporate Euro IG ha ceduto lo 0,4%, il Corporate USD IG ha perso lo 0,3%. Più resiliente l'high yield europeo, supportato dalla compressione degli spread di credito che restano comunque su livelli storicamente compressi, segnale di un appetito per il rischio che continua a non scontare scenari di rallentamento marcato del ciclo economico.

Petrolio WTI: +94,4$, +12,6% (settimana), +64,4% (anno)

Oro: +4.710$, -2,5% (settimana), +9,0% (anno)

EUR/USD: +1,172, -0,4% (settimana), -0,2% (anno)

La settimana è stata dominata dal rimbalzo del greggio, con il WTI in salita a 94,4 dollari al barile dopo il crollo dell'ottava precedente. Il movimento riflette direttamente lo stallo nei colloqui USA-Iran e il mantenimento dei due blocchi sullo Stretto di Hormuz. Le quotazioni si sono spinte fino a sfiorare quota 100 dollari nei momenti di massima tensione, con la salita poi smussata dalle ipotesi di nuovi incontri diplomatici a breve. Il paniere generale delle materie prime ha guadagnato il 3,5% portandosi a +24,1% da inizio anno, con apporti significativi anche dal comparto agricolo.

Diverso il comportamento dell'oro, sceso del 2,5% a 4.710 dollari l'oncia ma ancora a +9,0% da inizio anno. Il metallo giallo ha mostrato in alcuni frangenti della settimana una correlazione positiva con le fasi deboli dell'azionario, comportamento atipico per un bene rifugio che riflette probabilmente prese di profitto dopo la corsa del primo trimestre.

Sul fronte valutario, l'euro-dollaro ha ritracciato dello 0,4% scivolando sotto 1,17 in scia ai rallentamenti dei colloqui diplomatici, per poi recuperare in chiusura settimanale. Il dollar index ha guadagnato lo 0,4% ma resta sostanzialmente stabile da inizio anno (+0,2%), un dato che merita attenzione considerando la storica forza del biglietto verde nelle fasi di tensione geopolitica. Sul comparto cripto, il Bitcoin ha chiuso quasi invariato a 77.746 dollari (+0,5% settimanale), con le velleità rialziste smorzate dal clima più tendente al risk-off: il resto del mondo cripto ha invece subito cali più marcati. Da inizio anno il Bitcoin segna -11,4%, in controtendenza rispetto al recupero degli asset rischiosi tradizionali.

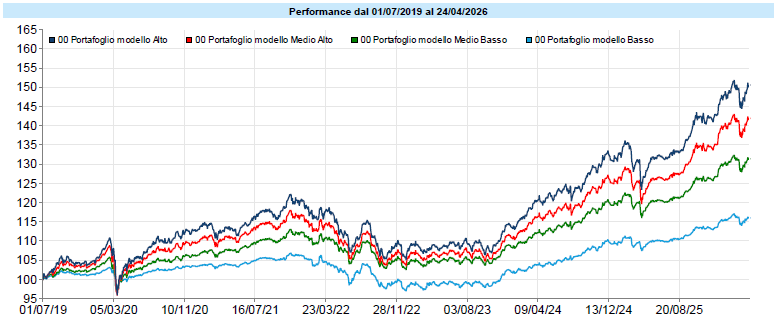

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli modello proseguono il loro cammino sui massimi. Il piccolo ritracciamento di lunedì 22 è stato riassorbito già nelle sedute successive ed è un movimento utile più come promemoria che come campanello d'allarme: anche nelle fasi costruttive le oscillazioni di breve restano la norma, non l'eccezione. In questi momenti può essere utile ricordare che il valore di un portafoglio non si misura tanto nelle singole settimane, quanto nella coerenza del processo che lo guida. Mantenere questa prospettiva aiuta spesso a non farsi trascinare dall’emotività del breve periodo e, in alcuni casi, a guardare alle fasi di debolezza anche come possibili momenti in cui i mercati tornano a offrire opportunità di acquisto. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

C'è un'apparente contraddizione che vale la pena guardare in faccia. Il mondo affronta in questo momento conflitti aperti (Russia-Ucraina, USA-Iran, e una lista lunga di tensioni minori che raramente fanno notizia) e si avvicina a quello che potrebbe diventare un problema energetico serio, soprattutto per l'Europa, dipendente da equilibri geopolitici sempre più fragili. Eppure i mercati azionari, in particolare quelli statunitensi, sono ai massimi storici. L'S&P 500 ha appena superato i top di febbraio, il Nasdaq corre, le stime sugli utili 2026 sono state riviste a +20,6%, ben oltre la media storica del 7-9%. La domanda che molti si fanno — "ma come fanno a non vedere?" — è legittima, ma forse mal posta.

L'errore prospettico in cui è facile cadere è guardare l'S&P 500 e pensare "i mercati". Ma "i mercati" sono molte cose contemporaneamente, e in questo 2026 stanno raccontando storie diverse, perfino contraddittorie tra loro. Bank of America ha calcolato la performance year-to-date di un portafoglio che chiama, con una certa ironia, "Sleep Like a Baby": un'allocazione semplicissima, equamente divisa tra azioni, obbligazioni, cash e materie prime, 25% ciascuno. Da inizio anno questo portafoglio rende circa il 26%, la miglior performance dal 1933. Meglio del classico 60/40 degli ultimi cento anni. La differenza la fanno le commodity: petrolio +64%, oro +9%, paniere generale +24%. Il dato è interessante non tanto per il numero in sé, quanto per quello che ci dice: il rischio geopolitico ed energetico il mercato lo sta prezzando. Lo sta prezzando con forza. Solo che lo sta prezzando nel petrolio, nell'oro, nelle materie prime, non nell'equity. E questo apre una domanda diversa, forse più utile.

Cosa sta tenendo l'azionario sui massimi, allora? Due forze, mi pare. La prima è la fortissima earnings season americana, davvero fuori dalla normalità storica: 84% di società che battono le attese sugli utili per azione contro una media decennale del 76%, marginalità nette ai massimi dal 2009. La seconda, ancora più potente, è l'ondata di investimenti sull'AI: Alphabet che mette fino a 40 miliardi in Anthropic, Intel che vola del 20% in una settimana sui dati AI e data center. È una corsa che ricorda da vicino le grandi narrazioni di trasformazione tecnologica del passato e che, come quelle, sta canalizzando capitali enormi su aspettative di lungo periodo. Il punto, però, è che queste due forze positive funzionano come se i rischi geopolitici ed energetici non esistessero. È come se il mercato azionario stesse facendo una scommessa implicita: che gli utili saranno davvero quelli previsti, che l'AI manterrà davvero le promesse, e che le tensioni geopolitiche non degenereranno mai abbastanza da intaccare in modo serio i flussi di cassa delle società. Tre scommesse, tre punti di possibile rottura.

Chi scrive che "il mercato è troppo caro e crollerà" sta facendo una previsione, non un'analisi, e le previsioni in finanza hanno una storia di affidabilità molto modesta. Dire "i mercati ignorano i rischi" è facile, ma anche dire "i mercati hanno ragione e tutto andrà bene" lo è. Quello che mi sembra utile, invece, è notare una cosa più semplice: il fatto che il portafoglio più semplice del mondo — un quarto in tutto, senza ottimizzazioni, senza scelte di market timing, senza convinzioni forti — stia battendo qualunque allocazione più sofisticata, e lo stia facendo nell'anno in cui gli indici equity sono ai massimi storici, è un promemoria che vale la pena raccogliere. Forse, quando i segnali divergono così tanto, la lezione più utile è la più vecchia: non serve sapere in anticipo quale racconto sia quello giusto, basta non costruire il proprio portafoglio attorno a uno solo.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo