Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Vale la pena fermarsi un momento su una questione geografica che, tutt’altro che silenziosamente, si sta trasformando in una delle variabili macroeconomiche più rilevanti di questo inizio 2026: il controllo dello Stretto di Hormuz. L'Iran ha rivendicato il diritto di imporre un pedaggio a tutte le navi in transito, riservandosi la facoltà di bloccare il passaggio alle imbarcazioni appartenenti a paesi considerati ostili. Un passaggio che, vale la pena ricordarlo, è cruciale per i flussi globali di greggio, prodotti raffinati - inclusi il kerosene e il jet fuel - e gas naturale liquefatto di provenienza qatariota verso i mercati occidentali.

Le tempistiche di impatto sono già identificabili con una certa precisione, e questo dovrebbe farci riflettere. Le ultime navi cariche di idrocarburi che hanno superato Hormuz prima del blocco dovrebbero arrivare nei porti europei intorno al 10 aprile 2026. Da quel momento, in assenza di una riapertura dello stretto o di rotte alternative credibili, si inizieranno a registrare gli effetti concreti: calo delle scorte e possibili interruzioni nelle forniture. Per gli Stati Uniti, a causa di rotte leggermente più lunghe e di dipendenze diverse, l'impatto è atteso tra il 15 e il 20 aprile: il conto alla rovescia è già avviato.

La risposta dell'amministrazione Trump è stata, per usare un eufemismo, sbrigativa: il presidente ha invitato i paesi che più dipendono dallo Stretto a occuparsi autonomamente della sua liberazione. Una postura che ha suscitato reazioni molto fredde dagli alleati ormai abituati, o forse abituatisi, a un diverso livello di coinvolgimento nelle decisioni strategiche condivise.

Se c'è una cosa che la settimana appena conclusa ha chiarito, è che la prevedibilità non è esattamente la cifra distintiva della politica estera americana in questo momento. Si sono succeduti annunci di rapida risoluzione della guerra, promesse di accordi di pace e minacce di ulteriori attacchi "definitivi" all'Iran, in un alternarsi di messaggi che ricorda molto il playbook utilizzato durante le trattative tariffarie. Con una differenza sostanziale, però: in quel caso bastava un post per ribaltare la situazione. Qui l'avversario, l'Iran, si è rivelato molto più determinato di quanto ci si aspettasse a reggere uno scenario di guerra prolungato. E Israele, alleato formale, persegue obiettivi che non sempre coincidono con quelli di Washington, continuando a colpire infrastrutture e a eliminare figure coinvolte nei negoziati.

Trump aveva fissato a ieri, il 6 aprile, la deadline per l'Iran per accettare i termini imposti da USA e Israele, salvo poi prorogare ulteriormente questo termine. Teheran non ha ancora fornito una risposta chiara. Il presidente parla di un cambio di regime già in atto, spingendo verso l'obiettivo di contenere il coinvolgimento militare entro altre due o tre settimane. L'ipotesi di un intervento con truppe di terra, che aveva pesato significativamente sulle chiusure della settimana precedente, è al momento tenuta nel cassetto — ma non archiviata.

Sul fronte atlantico, le tensioni si approfondiscono in modo che merita attenzione. I toni sprezzanti dell'amministrazione USA, le minacce di uscire dalla NATO e il mancato coinvolgimento dei partner europei nelle decisioni importanti hanno alimentato un disagio crescente. L'Europa non ha acconsentito a interventi congiunti sulla questione Hormuz e Trump ha risposto definendo l'alleanza atlantica una "tigre di carta". È in questo contesto che Macron, riprendendo un'analisi già avanzata dal premier canadese Carney, ha invitato le potenze di media grandezza (Europa, Giappone, Corea del Sud, Australia, Brasile, Canada, India) a costruire un polo autonomo, per evitare di diventare "vassalli di due potenze egemoniche". Un'idea che, fino a pochi anni fa, sarebbe sembrata fantapolitica, ma vale la pena chiedersi se lo sia ancora.

Sul fronte macroeconomico, la settimana ha consegnato un dato sul mercato del lavoro americano superiore alle attese: a marzo 2026 sono stati creati 178.000 posti di lavoro, contro una previsione di appena 65.000 unità. Il tasso di disoccupazione è sceso al 4,3% dal 4,4% di febbraio. In superficie, un quadro robusto. Ma i dati di superficie, in finanza come altrove, raramente raccontano tutta la storia.

Un'analisi più attenta ridimensiona l'entusiasmo. La crescita occupazionale è in larga parte riconducibile al settore healthcare, in ripresa dopo uno sciopero di febbraio: non esattamente un segnale di espansione strutturale dell'economia. Il calo della disoccupazione è poi attribuibile, almeno in parte, alla riduzione della forza lavoro, scesa di 400.000 unità: meno persone cercano lavoro, quindi il tasso scende. Il tasso di partecipazione è scivolato al 61,9%, minimo dal 2021. Questa contrazione è collegata alla stretta sull'immigrazione dell'amministrazione Trump, che ha ridotto il bacino di lavoratori disponibili e, di conseguenza, il fabbisogno di nuove assunzioni necessario a mantenere stabile il tasso di occupazione.

La Federal Reserve rimane in stand-by per l'anno in corso: le incertezze legate all'effetto potenzialmente inflazionistico della guerra in Iran - attraverso i prezzi dell'energia - rendono qualsiasi mossa accomodante prematura e, probabilmente, controproducente almeno per ora.

C'è un elemento apparentemente controintuitivo che emerge con forza e che vale la pena non liquidare in fretta: nonostante un quadro geopolitico profondamente destabilizzante e un petrolio abbondantemente sopra i 100 dollari, i mercati azionari hanno limitato i danni e in alcuni casi hanno messo a segno recuperi significativi. Come è possibile?

La risposta più accreditata sta nel comportamento delle stime sugli utili aziendali, che continuano a salire anziché cedere. Le attese di crescita anno su anno degli utili per le società dell'S&P 500 si attestano attualmente al 13,2%, in rialzo rispetto al 12,8% di fine 2025, trainate soprattutto dai settori Information Technology ed Energia.

Il mercato sembra scommettere che i guadagni di produttività, soprattutto nell'area tech, abbiano un impatto superiore a eventuali aumenti dei costi e a possibili rallentamenti della domanda. È una tesi plausibile ma è anche una tesi che, in un contesto di tale incertezza, richiede di essere tenuta sotto osservazione.

Dati Analysis

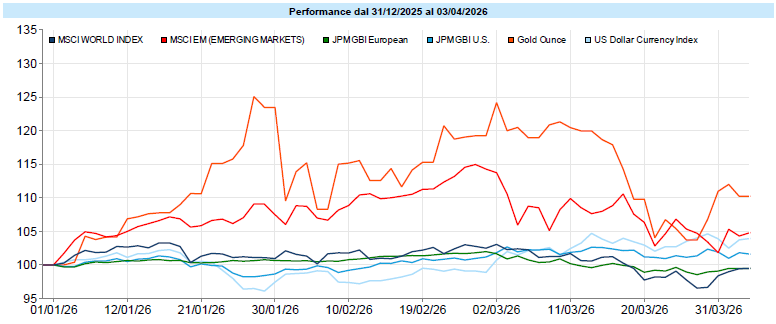

MSCI World: +3,3% (settimana), -2,2% (anno)

S&P 500: +3,4% (settimana), -3,6% (anno)

Nasdaq 100: +4,0% (settimana), -4,6% (anno)

Eurostoxx 50: +3,5% (settimana), -1,3% (anno)

FTSE Mib: +5,2% (settimana), +1,9% (anno)

Nikkei: -1,1% (settimana), +6,1% (anno)

Hang Seng China: +0,1% (settimana), -5,0% (anno)

MSCI Emerging: -0,1% (settimana), +2,6% (anno)

VIX: 23,9 (- 7,2)

La settimana a cavallo tra marzo e aprile ha consegnato un rimbalzo generalizzato dei listini azionari globali, con l'MSCI World che ha recuperato il 3,3% pur mantenendo una performance negativa da inizio anno del 2,2%. I mercati sembrano aver scelto di prezzare uno scenario di de-escalation a breve termine del conflitto in Medio Oriente, ignorando, almeno temporaneamente, i segnali di stallo negoziale ancora presenti sul terreno. È una scelta comprensibile, ma che vale la pena non confondere con una certezza. Il CNN Fear & Greed Index, fermo a 15 in territorio di "Extreme Fear", ricorda che il rimbalzo si è sviluppato su un posizionamento già molto difensivo: spesso, in questi casi, basta poco per muovere i prezzi in modo significativo.

Sul fronte americano, l'S&P 500 ha guadagnato il 3,4% nella settimana, portando la variazione da inizio anno a -3,6%, con una chiusura intorno a 6.583 punti. L'indice ha toccato area 6.300 prima di rimbalzare, senza andare a testare i successivi supporti tecnici, con gli indicatori di momentum che escono dall'ipervenduto. Il Nasdaq 100 ha recuperato il 4,0%, rimbalzando dal primo target tecnico in area 23.000. La volatilità implicita sull'S&P 500, misurata dal VIX, si è ridotta di 7,2 punti attestandosi a 23,9: un segnale di parziale distensione, anche se siamo ancora lontani dai livelli di normalità.

In Europa il rimbalzo è stato analogo o superiore: l'Eurostoxx 50 ha guadagnato il 3,5% e il FTSE MIB si è distinto con un +5,2%, confermando una performance annua positiva dell'1,9%, migliore rispetto alla media del continente. Il Nikkei ha rappresentato l'eccezione negativa della settimana con -1,1%, mentre il mercato cinese ha chiuso pressoché invariato (+0,1%), con una perdita annua del 5,0%.

A livello settoriale si è registrato un rimbalzo uniforme, con quasi tutti i comparti in positivo. L'unica eccezione è stata l'Energy, oggetto di prese di profitto dopo i fortissimi rialzi accumulati nel 2026: un movimento che, in qualche modo, suggerisce che il mercato stia iniziando a interrogarsi sulla sostenibilità di quei livelli. Tra i tematici, hanno brillato gli Auriferi (+10,0% nella settimana, +10,3% da inizio anno) e i Metals & Mining (+6,9%), mentre si confermano deboli su base annua i temi growth come Cloud Computing (-14,0%), Gaming (-15,9%) e Private Equity (-16,2%). Il mercato sembra premiare i settori "reali" e penalizzare quelli ad alta valutazione speculativa: una rotazione che potrebbe avere radici più profonde di un semplice aggiustamento tattico.

Global Aggregate: +0,75% (settimana), -0,42% (anno)

Rendimento Treasury 10Y: 4,30% (-0,12% settimanale)

Rendimento Bund 10Y: 2,99% (-0,10% settimanale)

Rendimento BTP 10Y: 3,85% (-0,20% settimanale)

Spread BTP-Bund: 0,86% (-0,10% settimanale)

Il mercato obbligazionario ha vissuto una settimana di distensione dopo le tensioni di marzo, con recuperi significativi su tutta la curva, sia in area dollaro che in area euro. Il comune denominatore è stato l'arretramento dei rendimenti su tutti i tratti di curva, a parziale ritracciamento degli ampi aumenti registrati il mese precedente. Una boccata d'aria, per chi detiene obbligazioni, anche se è presto per parlare di inversione di tendenza.

Sul fronte americano, il Treasury decennale è sceso di 12 basis point nella settimana, attestandosi al 4,30%. Il raggiungimento dell'area 4,40-4,50% sembra aver rappresentato un limite tecnico di sostenibilità, con la politica attenta a monitorare quel livello per le note problematiche di finanza pubblica. Le attese del mercato per la Fed indicano ora uno scenario di stand-by per l'intero 2026: la probabilità di un rialzo ad aprile si è ridotta a meno del 2%, mentre le aspettative di tagli sono state rinviate almeno alla fine dell'anno o al 2027. Non è un segnale di fiducia incondizionata nell'economia ma è piuttosto la fotografia di un banchiere centrale che, comprensibilmente, preferisce aspettare prima di muoversi.

In Europa, il Bund tedesco decennale è sceso sotto la soglia del 3%, a 2,99%, con una variazione settimanale di -10 bp. Anche il BTP italiano ha beneficiato della distensione, con il rendimento a 10 anni che è sceso di 20 bp a 3,85%, portando lo spread BTP-Bund a 86 bp. Sul fronte BCE, le attese indicano ancora possibili rialzi dei tassi nel corso dell'anno - con una probabilità di rialzo ad aprile intorno al 49,5% - ma con qualche attenuazione rispetto alle settimane precedenti.

Sul fronte corporate, il recupero ha interessato sia il segmento investment grade che l'high yield, con riduzioni degli spread di credito.

Petrolio WTI: $111,5, +11,9% (settimana), +94,3% (anno)

Oro: $4.677, +4,1% (settimana), +8,3% (anno)

EUR/USD: 1,154, +0,3% (settimana), -1,8% (anno)

Il comparto delle materie prime ha registrato ulteriori rialzi nella settimana, con il paniere generale supportato dall'energia e dai metalli preziosi. L'indice Bloomberg Commodity segna un +2,3% settimanale e un +25,1% da inizio 2026: numeri che, da soli, raccontano molto di ciò che sta accadendo nel mondo reale.

Il petrolio WTI rimane il protagonista assoluto di questo 2026: ha chiuso la settimana a 111,5 dollari al barile, con un rialzo dell'11,9% e un incremento da inizio anno del 94,3% — praticamente un raddoppio rispetto ai livelli di fine 2025. Il protrarsi del conflitto e l'incertezza sulla disponibilità dello Stretto di Hormuz continuano ad alimentare la corsa del greggio verso livelli record. Vale la pena ricordare che prezzi dell'energia a questi livelli non sono neutri per il resto dell'economia: si trasmettono ai costi di produzione, ai trasporti, all'inflazione.

L'oro ha recuperato il 4,1% nella settimana, salendo a 4.677 dollari per oncia, con un guadagno da inizio anno dell'8,3% e una performance a un anno di circa il 44,6%. Un elemento degno di nota: in questa fase il metallo giallo sta viaggiando in modo correlato all'azionario, mimandone anche la volatilità infrasettimanale. Questo suggerisce una componente speculativa nel movimento più recente che, almeno in parte, potrebbe ridurne temporaneamente l'efficacia come strumento di diversificazione pura, pur senza intaccarne il ruolo di riserva di valore nel lungo periodo.

Bitcoin ha tentato qualche recupero (+1,5% nella settimana), senza riuscire a tornare sopra quota 70.000 dollari, con una perdita da inizio anno che rimane pronunciata al -24,0%. Un andamento che, ancora una volta, invita a distinguere tra la narrativa che circonda le criptovalute e il comportamento effettivo nei momenti di stress.

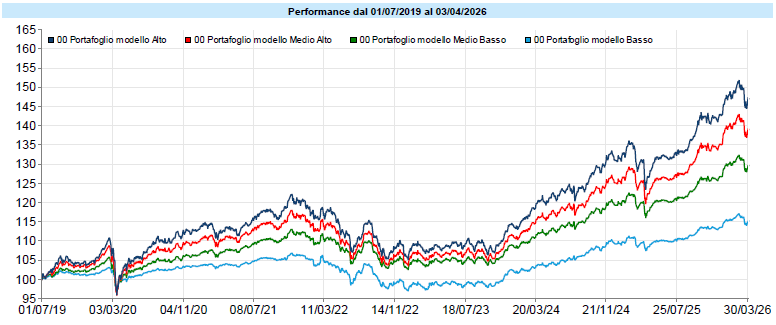

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Anche i portafogli modello hanno risentito positivamente del rimbalzo della settimana, recuperando terreno rispetto ai cali recenti, pur restando al di sotto dei massimi. Un segnale incoraggiante, da leggere però con la prudenza che il momento richiede: finché le tensioni geopolitiche restano irrisolte e l'esito del conflitto incerto, è presto per parlare di ripresa strutturale. Il rimbalzo c'è stato, ma le condizioni che lo hanno preceduto non sono cambiate. In questi momenti può essere utile ricordare che il valore di un portafoglio non si misura tanto nelle singole settimane, quanto nella coerenza del processo che lo guida. Mantenere questa prospettiva aiuta spesso a non farsi trascinare dall’emotività del breve periodo e, in alcuni casi, a guardare alle fasi di debolezza anche come possibili momenti in cui i mercati tornano a offrire opportunità di acquisto. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

C'è un momento preciso, nelle crisi energetiche, in cui il problema smette di essere astratto e diventa concreto. Non è il momento in cui scoppia il conflitto, né quello in cui i prezzi iniziano a salire. È il momento in cui le ultime navi cariche di petrolio scaricano il loro carico nei terminal portuali e, per la prima volta, non ne arrivano di nuove.

Per l'Europa, quel momento è atteso intorno al 10 aprile.

Vale la pena capire cosa succede, esattamente, da quel punto in poi. Non per alimentare allarmismo ma perché capire i meccanismi reali aiuta a distinguere il rumore dal segnale. E in questo momento di rumore ce n'è molto.

Il cuscinetto che non è infinito

Il primo istinto, di fronte a notizie come questa, è rassicurante: i paesi industrializzati hanno riserve strategiche. L'Agenzia Internazionale dell'Energia impone ai membri dell'OCSE di mantenere scorte equivalenti ad almeno 90 giorni di importazioni nette. Quindi, in teoria, anche uno stop totale dello Stretto di Hormuz non provocherebbe blackout energetici immediati.

La parola "in teoria" merita però attenzione.

I 90 giorni sono una media aggregata, non una garanzia uniforme per ogni paese e per ogni tipo di prodotto. Alcuni paesi europei hanno margini più stretti, soprattutto quelli che negli ultimi anni hanno aumentato significativamente la dipendenza dal gas naturale liquefatto qatariota: una scelta obbligata dopo la riduzione delle forniture russe, ma che oggi si rivela una nuova vulnerabilità. Le riserve strategiche, inoltre, sono concepite per emergenze brevi e ben definite: uno stop di due settimane è gestibile. Uno stop di due mesi è un'altra storia.

Una volta che le ultime navi avranno scaricato, la sequenza probabile degli eventi segue una logica abbastanza prevedibile, anche se i tempi esatti restano incerti.

Le raffinerie e i terminal iniziano a segnalare cali di afflusso. Non blackout improvvisi, ma tensioni operative crescenti: consegne ridotte ai clienti industriali meno critici, priorità ai settori essenziali. Nel frattempo, i prezzi spot del greggio e dei prodotti raffinati accelerano ulteriormente: non perché il petrolio sia finito, ma perché gli operatori incorporano nei prezzi il rischio di scarsità futura. Il mercato, come sempre, anticipa.

Il jet fuel è probabilmente il prodotto più sensibile nell'immediato. Le compagnie aeree operano con scorte operative molto limitate, spesso tra i 30 e i 45 giorni, e dipendono da consegne continue. Un'interruzione prolungata si traduce rapidamente in cancellazioni di voli e aumenti dei costi dei biglietti: un effetto visibile, diretto, che le persone percepiscono molto più concretamente di un indice di borsa.

Il GNL è il secondo punto critico. Il Qatar esporta circa il 20% del gas naturale liquefatto mondiale, e quasi tutto transita per Hormuz. Le alternative esistono - GNL americano, algerino, norvegese - ma non sono sufficienti a coprire integralmente il gap nel breve periodo. Non è una questione di volontà politica: è una questione di capacità fisica di estrazione, liquefazione e trasporto.

E poi c'è l'effetto a cascata sull'inflazione.

Le rotte alternative: reali, ma insufficienti

Esistono percorsi che bypassano Hormuz. Il principale è l'oleodotto saudita East-West, che collega i campi petroliferi dell'est con il porto di Yanbu sul Mar Rosso: una capacità massima di circa 5 milioni di barili al giorno: sicuramente non trascurabile ma attraverso Hormuz transitano circa 20 milioni di barili al giorno. Il gap tra ciò che può essere reindirizzato e ciò che non può non ha soluzioni rapide.

La variabile che i modelli non riescono a prezzare

C'è una cosa che vale la pena dire con onestà: nessuno sa con certezza quanto durerà questa situazione. Ed è esattamente questa incertezza sulla durata, non la certezza del danno, a rendere il momento così difficile da navigare.

Uno stop di due settimane è uno shock gestibile, assorbibile dalle riserve e dai mercati. Uno stop di due mesi è una crisi energetica con effetti strutturali sull'inflazione, sulla crescita e sulle decisioni delle banche centrali. Tre mesi o più entra in un territorio che riscrive, almeno parzialmente, gli equilibri geopolitici ed economici.

I mercati, in questo momento, sembrano scommettere sulla prima ipotesi: una risoluzione rapida, un accordo dell'ultimo minuto, una de-escalation che ridimensioni il problema prima che diventi irreversibile.

Seguire quello che accade nei prossimi dieci giorni - non solo sui mercati, ma nei terminal portuali e nei depositi di stoccaggio europei - potrebbe rivelarsi più informativo di qualsiasi dichiarazione politica.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo