Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Vale la pena fermarsi un momento a riflettere su quello che è successo tra il 7 e l'11 aprile, perché raramente i mercati finanziari si sono trovati a dover prezzare uno scenario così carico di incertezza in tempi così compressi.

Il punto di massima pressione era stato raggiunto martedì 7 aprile, quando si avvicinava la scadenza dell'ultimatum posto da Trump: la riapertura completa e sicura dello Stretto di Hormuz entro le 20:00 ora di New York, pena attacchi devastanti su ponti, centrali elettriche e infrastrutture civili iraniane. Il clima era talmente deteriorato che il presidente aveva scritto su Truth Social parole di inaudita gravità, evocando la fine di un'intera civiltà.

Meno di due ore prima della scadenza, grazie alla mediazione del primo ministro pakistano, è stato invece siglato un cessate il fuoco provvisorio della durata di due settimane, durante le quali si terranno negoziati ad Islamabad. La risposta dei mercati è stata immediata: il petrolio ha registrato il maggiore crollo giornaliero dai tempi della pandemia, con un ribasso del 16%.

L'accordo ha tuttavia mostrato crepe sin dalle prime ore. Israele, escluso dalle trattative per il cessate il fuoco, ha lanciato un violento attacco al Libano, salvo poi accettare di avviare negoziati diretti e di limitare le proprie azioni militari. La tregua rimane fragile e sarebbe probabilmente ingenuo non tenerlo a mente.

Questo weekend la delegazione statunitense, guidata dal vicepresidente Vance, e quella iraniana, guidata verosimilmente dallo speaker del Parlamento Ghalibaf e dal ministro degli esteri Araghchi, si siedono al tavolo in Pakistan su una base di dieci punti programmatici con convergenza ancora molto limitata.

Le richieste americane sono ambiziose: apertura completa e immediata dello Stretto di Hormuz, cessate il fuoco duraturo che includa la fine delle ostilità in tutta la regione, smantellamento o forte limitazione del programma nucleare, riduzione drastica dei missili balistici e stop al sostegno ai gruppi vicini al regime come Hezbollah, Houthi e milizie irachene e siriane.

L'Iran, dal canto suo, chiede la fine permanente degli attacchi, riparazioni dei danni di guerra, alleggerimento o cancellazione delle sanzioni, riconoscimento della propria sovranità sullo Stretto di Hormuz e il mantenimento di un certo livello di arricchimento dell'uranio.

Leggere queste posizioni come speculari e incompatibili sarebbe però, forse, un errore di prospettiva. L'analisi delle posizioni reali - al netto della componente tattica - suggerisce margini di compromesso non trascurabili. L'Iran sa di non poter ricevere riparazioni di guerra; gli USA sembrano aver capito di non poter dettare i termini come nelle trattative commerciali, dove possono agire unilateralmente. Gli obiettivi realistici per Washington sono riaprire lo Stretto, indebolire le capacità nucleari e missilistiche iraniane ed evitare un conflitto lungo e costoso. Per Teheran, invece, la priorità è evitare il collasso economico, conservare una leva strategica sullo Stretto e ottenere un alleggerimento significativo delle sanzioni. Il rischio principale per l'Iran rimane quello di sovrastimare la propria posizione di forza: nel breve periodo può sentirsi vincitore morale del conflitto, ma nel lungo periodo la propria situazione economica e geopolitica è difficilmente sostenibile. I negoziati di Islamabad sono iniziati sabato, ma al momento in cui scriviamo si sono già interrotti senza che le parti abbiano trovato un avvicinamento. Una notizia che fa rumore, ma che forse non dovrebbe sorprendere più di tanto: era difficile aspettarsi un esito positivo già alla prima seduta negoziale. Il percorso verso un accordo, se ci sarà, si preannuncia lungo e non lineare.

Nonostante la tregua, la questione centrale rimane irrisolta: il traffico attraverso lo Stretto di Hormuz è rimasto limitato a poche navi. Vale la pena soffermarsi su un aspetto che rischia di passare in secondo piano nel racconto dei mercati: anche nel caso di una riapertura formalmente concordata, il ritorno alla normalità richiederebbe settimane se non mesi, con implicazioni significative per le catene di fornitura globali e per i costi dell'energia.

A questo si aggiungono effetti collaterali meno visibili ma ugualmente rilevanti. Il costo medio giornaliero del noleggio di una petroliera sulla rotta Medio Oriente-Cina è attualmente circa tre volte superiore ai livelli pre-crisi. Questi extra-costi si trasmettono a valle lungo tutta la filiera: è un meccanismo che tende a essere sottovalutato e che sta contribuendo a pressioni inflazionistiche che vanno ben oltre il semplice prezzo del greggio al barile.

Gli effetti energetici sulla dinamica dei prezzi hanno già cominciato a manifestarsi nei dati macroeconomici, e qui si apre forse il capitolo più complesso da interpretare per un investitore. Il dato sull'inflazione statunitense di marzo ha fatto segnare un rialzo mensile dello 0,9%, portando il CPI al 3,3% annuo, il maggiore incremento mensile dal 2022. È importante precisare che la componente core, che esclude energia e alimentari, rimane più contenuta, e che l'effetto guerra sul CPI è stimato intorno all'1%. Il dato PCE di febbraio si è invece confermato al 2,8%, in linea con le attese. In Europa, l'inflazione tedesca di marzo si è attestata al 2,7%.

La domanda che vale la pena porsi è quanto questi rialzi siano effettivamente transitori e quale sarà la risposta delle banche centrali. Lo scenario atteso dal mercato è asimmetrico: la BCE potrebbe trovarsi costretta a rivedere i tassi al rialzo, con la probabilità di un rialzo ad aprile già scesa al 34% dopo settimane di aspettative più aggressive, mentre gli interventi sono ora attesi principalmente tra giugno e settembre. La Federal Reserve di Warsh, invece, ha una soglia molto alta per intervenire al rialzo, e il mercato non prezza al momento alcun rialzo nell'orizzonte prossimo. Negli Stati Uniti, le pressioni sui prezzi potrebbero quindi tradursi soprattutto in un ribasso dei tassi reali, circostanza storicamente favorevole agli asset rischiosi ma negativa per il dollaro, soprattutto se accompagnata da una progressiva normalizzazione del conflitto in Iran.

Dati Analysis

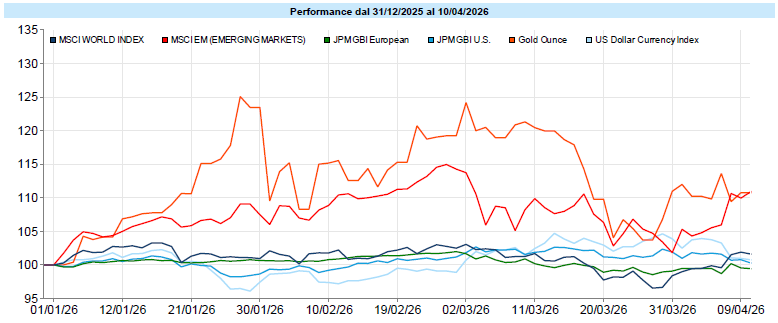

MSCI World: +3,7% (settimana), +1,5% (anno)

S&P 500: +3,6% (settimana), -0,1% (anno)

Nasdaq 100: +4,5% (settimana), -0,3% (anno)

Eurostoxx 50: +4,2% (settimana), +2,9% (anno)

FTSE Mib: +4,4% (settimana), +6,4% (anno)

Nikkei: +7,2% (settimana), +13,9% (anno)

Hang Seng China: +2,4% (settimana), -2,7% (anno)

MSCI Emerging: +7,5% (settimana), +10,7% (anno)

VIX: 19,2 (- 4,6)

I mercati azionari hanno messo a segno la seconda settimana consecutiva di rialzi significativi, riflettendo il sollievo per il cessate il fuoco e l'allontanamento degli scenari più pessimistici. È una reazione comprensibile ma forse vale la pena chiedersi se l'ottimismo incorporato nelle quotazioni non stia correndo un po' avanti rispetto alla realtà diplomatica ancora molto fragile.

L'MSCI World ha guadagnato il 3,7% settimanale, portando il saldo da inizio anno a un modesto +1,5%. Particolarmente brillante la performance degli indici extra-USA: l'MSCI World ex USA segna +4,2% sulla settimana e +6,1% da inizio anno, confermando una rotazione geografica che merita attenzione. Negli Stati Uniti, l'S&P 500 ha recuperato il 3,6% settimanale: il drawdown complessivo dal picco si è ridotto a circa il 9%, una correzione che si qualifica come "quasi normale" nel contesto storico dell'indice. Il Nasdaq 100 ha messo a segno un +4,5% settimanale, con un rimbalzo vigoroso dopo aver raggiunto il primo target tecnico in area 23.000, anche se rimane leggermente in rosso da inizio anno (-0,3%). Il VIX ha perso 4,6 punti nel corso della settimana, attestandosi a 19,2, in territorio di normalizzazione dopo i picchi di volatilità di marzo.

Sul fronte degli utili, la earnings season del primo trimestre 2026 è appena iniziata con aspettative di crescita degli Earning Per Share dell'S&P 500 al +12,3% su base annua, leggermente riviste al ribasso rispetto alla stima di inizio anno del 13,4% ma comunque robuste. Le stime per l'intero 2026 rimangono ambiziose al +19,4%, con gli analisti che non hanno rivisto significativamente al ribasso le previsioni di utile. È un dato che invita alla riflessione: significa fiducia nel ciclo economico, oppure semplicemente che le revisioni arriveranno più tardi? Non è una domanda retorica.

A livello geografico, il Nikkei ha guidato i rimbalzi con un +7,2% settimanale, recuperando gran parte delle perdite subite durante la fase più acuta della crisi. L'Europa si è comportata bene, con Eurostoxx 50 a +4,2%, mentre il FTSE MIB italiano ha segnato +4,4%. Tra gli emergenti spicca l'MSCI EM con +7,5% settimanale e +10,7% da inizio anno; particolarmente positivi India (+6,6%) e Corea del Sud, trainati dall'allentamento della tensione geopolitica. La Cina (Hang Seng China Enterprise) rimane invece in territorio negativo da inizio anno.

A livello settoriale, la settimana ha visto rialzi generalizzati con l'eccezione dell'Energy (-3,1%), penalizzato dal crollo del petrolio. Utilities (+5,2%), Consumer Discretionary (+5,3%), Health Care (+5,1%) e Communication Services (+4,9%) hanno guidato i guadagni.

Global Aggregate: +0,19% (settimana), -0,31% (anno)

Rendimento Treasury 10Y: 4,32% (+0,01% settimanale)

Rendimento Bund 10Y: 3,06% (+0,07% settimanale)

Rendimento BTP 10Y: 3,84% (-0,01% settimanale)

Spread BTP-Bund: 0,79% (-0,08% settimanale)

La settimana ha portato una progressiva distensione anche sui mercati obbligazionari, in recupero dopo le perdite di marzo che avevano colpito tutte le scadenze dei titoli governativi. Il tono meno pessimistico sulla durata del conflitto ha favorito un alleggerimento dei rendimenti, in particolare sulla parte a breve della curva, mentre le scadenze lunghe mostrano profili più eterogenei, una complessità che vale la pena non appiattire in una lettura unica.

Sui Treasury USA, il rendimento del decennale si è stabilizzato a 4,32%, con la soglia psicologica del 4,50% che continua a funzionare da resistenza. In Europa, lo spread BTP-Bund si è ulteriormente ridotto a 0,79% (-0,08% settimanale), segnalando un rientro del premio al rischio sui titoli italiani dopo le tensioni di marzo. Il Bund decennale è salito leggermente al 3,06%, mentre il BTP decennale è sceso di 1 bps al 3,84%.

Il credito ha partecipato al recupero generale. Gli spread investment grade in euro si sono compressi di 9 bps a 0,84%, mentre quelli high yield in euro hanno ceduto 24 bps a 3,12%, livello ancora superiore ai minimi di inizio anno ma in netto miglioramento rispetto ai picchi di marzo. Gli indici obbligazionari globali permangono in territorio negativo da inizio anno.

Petrolio WTI: $96,6, -13,4% (settimana), +68,2% (anno)

Oro: $4.750, +1,6% (settimana), +10,0% (anno)

EUR/USD: 1,172, +1,8% (settimana), -0,2% (anno)

Sul fronte delle materie prime, la settimana è stata dominata dal brusco ritracciamento del petrolio, che ha impresso una battuta d'arresto all'intero paniere delle commodity dopo settimane di rialzi ininterrotti. Il WTI è sceso del 13,4% nel corso della settimana, chiudendo sotto area 100 dollari a circa 96,5 dollari al barile, dopo aver toccato un picco di 115 dollari nella fase acuta della crisi. Il nodo strutturale rimane però aperto: anche un accordo formale sulla riapertura dello Stretto non produrrebbe effetti immediati sui flussi fisici, e i costi di trasporto via tanker restano ben al di sopra della normalità. Chi guarda solo al prezzo spot del petrolio potrebbe star leggendo solo una parte della storia.

L'oro ha mostrato un andamento volatile ma positivo, avvicinandosi nuovamente a quota 4.800 dollari prima di chiudere in area 4.750, con un guadagno settimanale dell'1,6% e un +10,0% da inizio anno. Il metallo giallo conferma il suo ruolo di bene rifugio in un contesto geopoliticamente instabile, pur reagendo parzialmente alla riduzione del rischio portata dalla tregua.

Sul fronte valutario, il cambio EUR/USD ha recuperato terreno, chiudendo poco sopra 1,17 con un apprezzamento dell'euro dell'1,8% settimanale, riflettendo la riduzione del risk premium associato al conflitto. Tra le criptovalute, Bitcoin ha beneficiato del miglioramento del sentiment generale, risalendo oltre i 73.000 dollari con un guadagno settimanale del 9,8%, pur rimanendo in perdita del 17,0% da inizio 2026.

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

È la seconda settimana consecutiva di recupero per i portafogli modello, che tornano a chiudere in positivo su tutti i profili di rischio. Un segnale che tuttavia non invita all'eccessiva fiducia: il clima di incertezza geopolitica rimane elevato, la tregua è fragile e i negoziati di Islamabad risultano momentaneamente in stallo, visto che nella prima seduta di sabato 11 non si è trovato un accordo tra le parti. Meglio tenere alta l'attenzione. In questi momenti può essere utile ricordare che il valore di un portafoglio non si misura tanto nelle singole settimane, quanto nella coerenza del processo che lo guida. Mantenere questa prospettiva aiuta spesso a non farsi trascinare dall’emotività del breve periodo e, in alcuni casi, a guardare alle fasi di debolezza anche come possibili momenti in cui i mercati tornano a offrire opportunità di acquisto. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

Mentre l'attenzione dei mercati resta catturata dalle tensioni geopolitiche e dai conflitti in corso, un comparto che negli ultimi dieci anni ha raccolto capitali a ritmi impressionanti sta iniziando a mostrare crepe che meritano attenzione. Parliamo del private credit, segmento della finanza alternativa che fino a pochi mesi fa veniva descritto quasi esclusivamente come una storia di successo, e che oggi è al centro di un dibattito molto più ruvido.

Per inquadrare correttamente la questione, conviene partire dalle basi. Il private credit, spesso indicato anche come private debt, è una forma di finanziamento alternativa al credito bancario tradizionale e all'emissione di obbligazioni sul mercato pubblico. In pratica, si tratta di prestiti negoziati privatamente tra un'azienda che necessita di capitale e un fondo specializzato non bancario. Quando un'impresa, per tempistica o flessibilità, non vuole rivolgersi ai canali tradizionali, può trovare in un fondo di private credit una controparte disposta a strutturare un finanziamento su misura: importo, durata, tasso, covenants e clausole vengono negoziati bilateralmente, in un contesto riservato, e il prestito viene erogato in tempi molto più rapidi rispetto alla filiera bancaria. In cambio di questa flessibilità, il fondo richiede un tasso di interesse superiore, giustificato dal maggiore rischio assunto e dalla minore liquidità dello strumento; i rendimenti negli ultimi anni si sono spesso collocati in area 7-10%, attraendo capitali da fondi pensione, assicurazioni, family office e, sempre più, investitori privati facoltosi. Ciò che finisce nei bilanci di questi fondi non è un titolo liquido e quotato ogni giorno, bensì un credito illiquido la cui valutazione dipende in larga misura dalle metodologie interne del gestore stesso: un dettaglio apparentemente tecnico, ma centrale nel ragionamento che segue.

Quanto pesa il comparto? A livello globale, gli asset gestiti hanno raggiunto circa 2.000 miliardi di dollari, raddoppiando rispetto al 2020, con proiezioni oltre i 2.500 miliardi entro il 2029. Il cuore del mercato è negli Stati Uniti, dove hanno sede 17 dei 20 maggiori gestori mondiali. L'Europa è un mercato più giovane ma in rapida maturazione: si è passati da circa 93 miliardi di dollari di masse nel 2013 a circa 505 miliardi nel 2023, con il tasso di crescita più rapido al mondo nel periodo, pur restando attorno a un terzo del mercato statunitense. In Italia il comparto è relativamente contenuto ma in espansione: secondo AIFI, nel 2024 erano operativi 13 operatori di private debt con raccolta attiva, e il mercato ha raggiunto quota 14 miliardi di euro, con una crescita media annua composta del 54,5% dal 2013. C'è però un dato strutturale che vale la pena sottolineare: circa l'80% dei capitali investiti in debito su aziende italiane proviene da operatori internazionali, mentre le SGR domestiche coprono il mid-market con operazioni più piccole. In altre parole, anche quando il credito arriva alle PMI italiane, il rischio finisce in larga parte nei portafogli di fondi globali.

Nel corso degli ultimi mesi alcuni segnali di stress hanno iniziato a manifestarsi in modo non più marginale, e arrivano proprio dai nomi che dovrebbero rappresentare la solidità del settore. Blue Owl Capital a febbraio 2026 ha annunciato la vendita forzata di 1,4 miliardi di dollari di asset da tre fondi per restituire liquidità agli investitori e ha sospeso in via permanente i riscatti dal suo fondo dedicato ai clienti più facoltosi. Il 12 marzo l'hedge fund Glendon Management ha pubblicato una presentazione in cui accusa Blue Owl e altri gestori di aver "travisato" i tassi di perdita sui propri portafogli, sostenendo che le perdite reali sarebbero significativamente superiori a quelle dichiarate. Quasi in parallelo, JPMorgan Chase ha svalutato i portafogli di prestiti detenuti come collaterale dai fondi clienti della banca, in particolare quelli legati a società software: una mossa tecnica ma sistemicamente rilevante, perché nel meccanismo del back-leverage (i fondi di private credit prendono denaro in prestito dalle banche per amplificare i rendimenti) il valore del collaterale determina direttamente la capacità di indebitamento. Il motivo specifico dietro la svalutazione è l'esposizione al settore software, un comparto i cui modelli di business sono oggi messi in discussione dall'avanzata dell'intelligenza artificiale generativa. Quasi in contemporanea, il fondo Bcred di Blackstone, con 82 miliardi di asset, ha dovuto soddisfare richieste di riscatto pari al 7,9% delle quote, superando il tetto ordinario del 5% e raggiungendo il massimo trimestrale consentito del 7%: per coprire l'eccesso, Blackstone e i suoi dipendenti hanno iniettato 400 milioni di dollari di capitale proprio nel fondo. Tra gli analisti è iniziato a circolare un termine che pesa più di molti altri: bank run.

Arriviamo così alla domanda di fondo: ci troviamo davanti a un meccanismo che, in caso di recessione, potrebbe esplodere con effetti sistemici paragonabili a quelli della crisi subprime del 2008? Le analogie esistono e non sono banali: un mercato del credito cresciuto molto rapidamente in fase di tassi bassi, strumenti illiquidi il cui valore dipende da metodologie interne, un sistema di leva indiretta che amplifica rendimenti e perdite e, dettaglio simbolicamente pesante, attori in parte sovrapposti a quelli della crisi di allora. Ci sono però differenze strutturali rilevanti: gli investitori sono prevalentemente istituzionali e non possono ritirare i capitali a vista, il collegamento diretto con il sistema bancario è quantitativamente minore rispetto al 2008, e i regolatori osservano il settore con ben altra attenzione. Il rischio sistemico non è assente ma si manifesterebbe in forma diversa: non un collasso bancario a catena, ma una prolungata compressione delle valutazioni, un irrigidimento delle condizioni di credito per le aziende mid-market e un aggiustamento disordinato sugli emittenti più deboli, amplificando un eventuale rallentamento ciclico. Il vero bivio è la sovrapposizione tra crisi di liquidità e crisi di credito: finché le tensioni restano sul lato dei riscatti siamo nel primo dominio, gestibile; ma una crisi di liquidità protratta può trasformarsi rapidamente in crisi di credito quando i fondi sono costretti a vendere asset illiquidi a prezzi scontati, rendendo evidente che le perdite reali nei portafogli erano superiori a quelle dichiarate. Il private credit non è una replica del 2008, ma nemmeno la storia di rendimenti stabili e non correlati raccontata fino a ieri. Per chi si trova con un'esposizione diretta o indiretta, tramite ELTIF, fondi multi-asset o polizze unit-linked che hanno iniziato a includere quote di private market, il messaggio non è "scappare" ma capire cosa si possiede, con quale leva, con quale metodologia di valutazione e con quali finestre di uscita reali. I prossimi trimestri, e in particolare il comportamento dei default, diranno se ci troviamo davanti a un temporale di assestamento o all'inizio di qualcosa di più strutturale.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo