Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Cinque settimane consecutive di ribassi. Vale la pena fermarsi un momento su questo numero, perché non racconta solo una sequenza di giornate difficili in borsa, racconta qualcosa di più sottile sul cambiamento di umore degli investitori. Quello che sta accadendo, e che merita attenzione, è che i mercati hanno smesso di reagire positivamente agli annunci distensivi di Trump. Nelle settimane precedenti, ogni dichiarazione presidenziale aveva innescato rimbalzi tecnici più o meno consistenti; questa settimana quei meccanismi sembrano essersi inceppati. Come se il mercato avesse aggiornato il proprio modello mentale: i rinvii non sono soluzioni, sono solo tempo guadagnato e il tempo sta finendo.

C'è un dato che vale la pena evidenziare: il portafoglio diversificato 60-40 statunitense, la bussola di riferimento per milioni di risparmiatori nel mondo, ha perso oltre il 5,60% nell'ultimo mese. Non è un numero catastrofico in assoluto, ma il motivo per cui è significativo è un altro: la correlazione tra azionario e obbligazionario è tornata positiva. Quando l'inflazione torna a spaventare, le due asset class scendono insieme e la diversificazione tradizionale smette di fare il suo lavoro. È un promemoria, scomodo ma utile, che i portafogli costruiti su logiche valide in un regime di bassa inflazione possono comportarsi in modo molto diverso in contesti diversi.

Ci sono nomi geografici che la maggior parte delle persone non conosce finché non diventano improvvisamente importantissimi. Bab El-Mandeb è uno di questi. È lo stretto che collega il Mar Rosso al Golfo di Aden e all'Oceano Indiano: in pratica è la porta d'ingresso meridionale alla rotta del Canale di Suez. Insieme allo Stretto di Hormuz, già parzialmente bloccato dall'Iran, forma un sistema di passaggi attraverso cui transita circa il 30% del commercio energetico marittimo globale e circa il 15% del commercio totale.

Questa settimana gli Houthi hanno lanciato il loro primo missile balistico contro Israele, allargando il teatro di guerra verso il Mar Rosso. Il rischio concreto è quello di un doppio collo di bottiglia: se entrambi i passaggi venissero bloccati, la rotta alternativa obbligata diventerebbe il Capo di Buona Speranza, con un incremento dei tempi di navigazione di circa 14 giorni e un aumento stimato dei costi di trasporto tra il 20% e il 50%. Le conseguenze inflazionistiche sarebbero immediate e difficilmente gestibili con i soli strumenti di politica monetaria. È uno di quei casi in cui la geografia diventa, a tutti gli effetti, un fattore di rischio finanziario.

Questa settimana la narrazione “trumpiana” è stata forse la più contraddittoria dall'inizio del conflitto, e vale la pena descriverla con attenzione perché è essa stessa un dato di mercato. Da un lato Trump ha continuato a sostenere che l'Iran stia cercando un accordo, annunciando nuove pause negli attacchi alle infrastrutture energetiche e ventilando un possibile vertice a Islamabad. Dall'altro, circa 5.000 marines e la 82nd Airborne Division, truppe d'élite addestrate a operazioni rapide in territorio ostile, sono stati inviati nella zona.

Lo scopo sarebbe quello di effettuare azioni limitate e ad alto rischio: la presa dell'isola di Kharg, raid su siti nucleari, la messa in sicurezza dello Stretto di Hormuz che configurano uno scenario di intervento chirurgico, non di guerra totale.

Uno degli eventi più rilevanti della settimana, e forse tra i più duraturi nel medio periodo anche se è difficile dirlo con certezza, è arrivato da una corte di Los Angeles. Una giuria ha stabilito che Meta e Google sono stati negligenti nel design delle loro applicazioni: feed infiniti, notifiche compulsive, algoritmi ottimizzati per massimizzare il tempo di utilizzo. La causa è stata intentata da una giovane donna che ha accusato Instagram e YouTube di aver contribuito alla sua depressione e ai suoi pensieri suicidi durante l'adolescenza. La giuria ha attribuito il 70% della responsabilità a Meta e il 30% a Google, con un risarcimento di circa 6 milioni di dollari e con le due società hanno perso rispettivamente l'11% e il 9% in settimana.

Ma il vero punto non è questo singolo risarcimento, è ciò che potrebbe venire dopo. Gli investitori temono un "Big Tobacco Moment": il precedente che aprì la strada a decine di migliaia di cause contro le industrie del tabacco, portando a regolamentazioni più severe, modifiche obbligate ai prodotti e costi legali enormi. Se questo scenario si materializzasse per i social media, le implicazioni per i modelli di business delle piattaforme sarebbero strutturali.

C'è un numero che circola poco, ma che potrebbe rivelarsi uno dei dati più rilevanti dei prossimi anni. Produrre un milione di token con Claude Sonnet di Anthropic costa oggi circa 15 dollari. Lo stesso volume con MiniMax M2.5, uno dei modelli cinesi attualmente più utilizzati al mondo, costa tra 2 e 3 dollari. Un differenziale di cinque, sei volte. Non su un benchmark astratto: sul costo reale di fare girare intelligenza artificiale su scala.

Il fenomeno non è più teorico. Da febbraio 2026, secondo i dati di OpenRouter, i modelli cinesi hanno superato quelli americani per consumo globale di token: 7,36 trilioni contro 2,7 trilioni nella settimana del 16-22 marzo. Il vantaggio cinese ha radici precise: energia più economica per scelta politica esplicita, architetture più efficienti sviluppate per aggirare le restrizioni sui chip americani, e prezzi API deliberatamente aggressivi. Gli Stati Uniti mantengono ancora un vantaggio sui modelli di frontiera e sull'ecosistema di ricerca. Ma la storia dei mercati tecnologici suggerisce che quando il costo di produzione diverge in modo così marcato, tende a diventare determinante: non immediatamente, ma inesorabilmente.

In questo contesto, l'energia si è affermata come l'unica vera area di protezione. Il settore energetico ha superato il 40% di performance a Wall Street da inizio anno, con il WTI Crude Oil a +73,5% da inizio 2026. È una dinamica che inverte la logica tradizionale dei portafogli: in un mondo in cui i titoli di stato soffrono insieme alle azioni e persino l'oro è soggetto a ondate di vendite forzate, l'energia diventa il rifugio inatteso.

Detto questo, vale la pena non cadere nella trappola opposta: il petrolio non è un porto sicuro nel senso classico del termine. La volatilità è estrema, con prezzi che oscillano tra 85 e 100 dollari al barile nel corso della stessa settimana. Quello che offre è una correlazione favorevole con il conflitto geopolitico il che lo rende, paradossalmente, un buon strumento di copertura nel breve termine. Ma i mercati cambiano, i conflitti evolvono, e ciò che funziona oggi potrebbe smettere di funzionare domani.

Dati Analysis

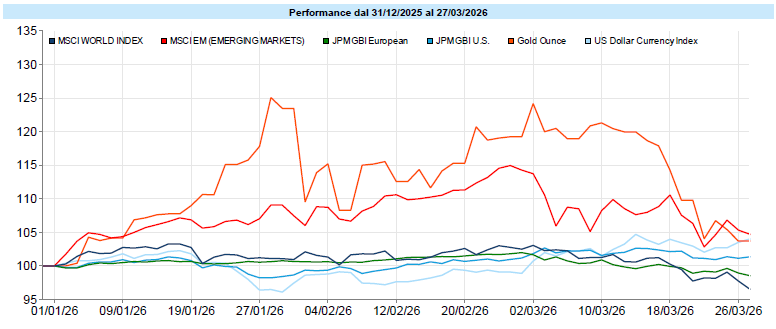

MSCI World: -1,4% (settimana), -5,3% (anno)

S&P 500: -2,1% (settimana), -6,7% (anno)

Nasdaq 100: -3,2% (settimana), -8,2% (anno)

Eurostoxx 50: +0,2% (settimana), -4,6% (anno)

FTSE Mib: +1,4% (settimana), -3,1% (anno)

Nikkei: +0,0% (settimana), +6,1% (anno)

Hang Seng China: -1,4% (settimana), -5,1% (anno)

MSCI Emerging: -1,7% (settimana), +2,7% (anno)

VIX: 31,1 (+ 4,3)

La settimana si è chiusa con un saldo negativo per tutti i principali indici globali, confermando il trend ribassista in atto dall’inizio della guerra contro l’Iran. L'MSCI World ha ceduto l'1,4% nella settimana, portando il passivo da inizio anno al -5,3%. La performance peggiore è arrivata dal Nasdaq 100, che ha perso il 3,2%, seguito dall'S&P 500 con -2,1%. Particolarmente colpito il comparto Communication Services, trascinato al ribasso da Meta (-11,4% settimanale, -20,3% year to date) e Alphabet (circa -12,5% year to date), mentre Microsoft ha ceduto il 6,6% in settimana. Tra le note positive, il Russell 2000 ha mostrato una lieve tenuta (+0,5%).

Sul piano tecnico, l'S&P 500 ha violato i livelli di supporto in area 6.500, con i prossimi riferimenti tecnici nell'area 6.100-6.200. Il Vix si è portato a 31,1: un livello che segnala stress, ma non ancora panico estremo. In Europa la situazione è più articolata: l'Eurostoxx 50 ha chiuso in lieve positivo (+0,2%), il FTSE Mib ha guadagnato l'1,4%, mentre il Dax ha ceduto lo 0,4%. Il Nikkei è rimasto sostanzialmente piatto nella settimana, con un saldo 2026 ancora positivo (+6,1%). Tra i mercati emergenti, il MSCI Emerging ha perso l'1,7% nella settimana mantenendo un modesto +2,7% da inizio anno, mentre il mercato indiano segna -11,8% year to date, tra i peggiori performer globali. Dal punto di vista settoriale, Energy (+4,5% settimanale) e Materials (+3,8%) sono gli unici comparti in territorio positivo, mentre Communication Services (-6,3%) e Information Technology (-3,3%) guidano i ribassi.

Global Aggregate: -0,27% (settimana), -1,16% (anno)

Rendimento Treasury 10Y: 4,43% (+0,05% settimanale)

Rendimento Bund 10Y: 3,09% (+0,05% settimanale)

Rendimento BTP 10Y: 4,05% (+0,09% settimanale)

Spread BTP-Bund: 0,95% (+0,04% settimanale)

Il mercato obbligazionario ha continuato a soffrire, con rendimenti in rialzo su tutti i tratti della curva sia in area Euro che in area Dollaro. Il meccanismo è duplice: da un lato le crescenti attese di rialzo dei tassi da parte delle banche centrali, dall'altro un repricing verso l'alto delle proiezioni di inflazione legate al conflitto e ai suoi effetti sui prezzi energetici. È una delle combinazioni più difficili da gestire per un portafoglio obbligazionario: pressione da entrambe le direzioni, senza un rifugio evidente.

Per quanto riguarda la BCE, il meeting di aprile si avvicina con una probabilità di rialzo dei tassi al 51,7%, in un contesto in cui il mercato prezza fino a tre ritocchi verso l'alto nel corso dell'anno. Il tasso tedesco a 2 anni si è portato al 2,67%, quello italiano al 2,98%. Sul tratto lungo, il Bund 10 anni ha scavalcato il 3% attestandosi al 3,09%, mentre il BTP italiano a 10 anni è al 4,05%, con lo spread BTP-Bund a 95 punti base. Oltreoceano, il Treasury 10 anni si stabilizza in area 4,43%, avvicinandosi a quella soglia spesso identificata come livello di attenzione per i conti pubblici americani. I tassi USA a 2 anni sono al 3,91%. Per la Fed, le probabilità di un rialzo entro aprile rimangono marginali (3,2%), ma nel corso della settimana si era arrivati temporaneamente all'80% di probabilità di un rialzo entro dicembre, poi rapidamente rientrate all'attuale 24%: un'oscillazione che racconta quanto le aspettative siano ancora instabili.

Petrolio WTI: $99,6, +1,3% (settimana), +73,5% (anno)

Oro: $4.494, +0,0% (settimana), +4,1% (anno)

EUR/USD: 1,151, -0,5% (settimana), -2,0% (anno)

Il petrolio rimane il protagonista assoluto, con il WTI che ha sfiorato quota 100 dollari al barile nel corso della settimana, attestandosi a 99,6 dollari (+1,3% settimanale, +73,5% da inizio 2026). Il livello dei 100 dollari viene osservato dal mercato come uno spartiacque psicologico e tattico: al di sopra di quella soglia, le preoccupazioni per l'inflazione e per la sostenibilità economica tendono ad intensificarsi. I prezzi si sono mossi in un range ampio (85-100 dollari) durante la settimana, rispecchiando le oscillazioni delle notizie sul fronte militare-diplomatico. In rimbalzo anche le materie prime industriali.

L'oro ha vissuto una settimana particolarmente volatile: in apertura, appesantito da vendite forzate generate da chiusure di posizioni a margine, il metallo giallo è sceso fino a 4.100 dollari, per poi recuperare gradualmente e chiudere appena sotto quota 4.500. Il movimento ha evidenziato una correlazione positiva con l'azionario nelle fasi di stress acuto, un comportamento anomalo che segnala come anche il bene rifugio per eccellenza non sia immune da fenomeni di liquidazione forzata in certi contesti di mercato.

Sul fronte valutario, il cross EUR/USD ha oscillato tra 1,15 e 1,165, chiudendo a 1,151 con una perdita dello 0,5% settimanale e del 2,0% da inizio 2026. Il Dollar Index si è rafforzato dello 0,5%. Il Bitcoin ha accelerato al ribasso con una perdita del 5,8% settimanale, portando il saldo 2026 a -24,5%.

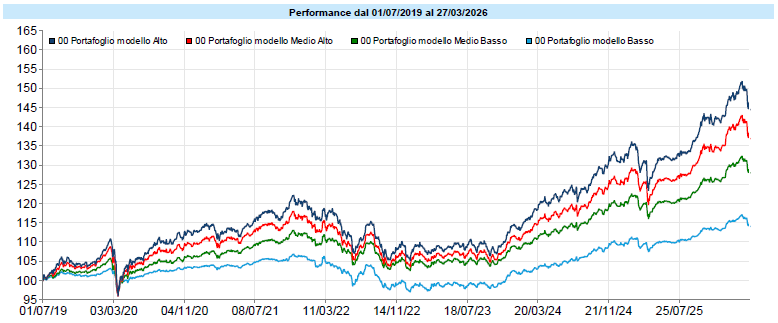

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana in linea con il mercato per i portafogli modello che, nonostante un piccolo segnale di ripresa nella giornata di martedì 25, chiudono al ribasso nonostante le performace da inizio anno rimangono positive per tutti i livelli di rischio. In questi momenti può essere utile ricordare che il valore di un portafoglio non si misura tanto nelle singole settimane, quanto nella coerenza del processo che lo guida. Mantenere questa prospettiva aiuta spesso a non farsi trascinare dall’emotività del breve periodo e, in alcuni casi, a guardare alle fasi di debolezza anche come possibili momenti in cui i mercati tornano a offrire opportunità di acquisto. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

Ogni tanto i mercati producono episodi che vanno oltre i numeri. Episodi che fanno emergere una domanda scomoda: il mercato è davvero un campo di gioco in cui tutti partono dalle stesse condizioni? Questa settimana uno di questi episodi è avvenuto, e vale la pena raccontarlo con attenzione.

Prima di arrivare ai fatti, è utile chiarire due concetti spesso confusi. L'insider trading è il reato di chi negozia strumenti finanziari disponendo di informazioni rilevanti non ancora pubbliche. Non è necessario che il vantaggio sia enorme: ciò che lo rende un reato è la natura dell'informazione, non l'entità del profitto. Il mercato funziona, nella misura in cui funziona, perché i prezzi incorporano aspettative costruite su informazioni condivise. Quando qualcuno agisce su informazioni che gli altri non hanno, non sta semplicemente "giocando meglio": sta giocando una partita diversa, con carte che gli altri non possono vedere. La manipolazione del mercato è concettualmente distinta: non riguarda il vantaggio informativo, ma l'alterazione artificiale dei prezzi attraverso operazioni coordinate o la diffusione di informazioni false. In entrambi i casi, ciò che viene violato non è solo una norma giuridica: è la fiducia che rende possibile l'esistenza stessa dei mercati.

Detto questo, arriviamo a lunedì 23 marzo. Il weekend era trascorso con Trump che minacciava di bombardare le centrali elettriche iraniane se l'Iran non avesse riaperto lo Stretto di Hormuz entro 48 ore. Tono di massima escalation. I mercati futures americani aprono la settimana in un clima di quiete: nessun dato macro rilevante, nessun discorso di banchieri centrali, nessun catalyst visibile. Una mattina anonima.

Poi, tra le 6:49 e le 6:50 ora di New York, qualcosa di anomalo. In un solo minuto vengono scambiati circa 6.200 contratti futures su petrolio Brent e WTI, per un controvalore di circa 580 milioni di dollari: qualcuno sta vendendo petrolio in modo massiccio. Quasi simultaneamente, i futures sull'S&P 500 registrano un'impennata di volumi, con acquisti per un valore nozionale stimato intorno a 1,5 miliardi di dollari. Bloomberg ha analizzato gli stessi mercati nei cinque giorni precedenti: il volume medio in quella fascia oraria era di circa 700 contratti. In quel minuto ne vengono scambiati nove volte di più. Un trader di un primario hedge fund ha dichiarato al Financial Times: "È lunedì mattina, nessun dato atteso, nessun catalyst visibile. Qualcuno si è appena arricchito molto."

Quindici minuti dopo, alle 7:04, Trump pubblica su Truth Social che gli Stati Uniti e l'Iran hanno avuto conversazioni "produttive" e che le minacce di bombardamento vengono sospese. I futures sul petrolio crollano di quasi il 6%. I futures sull'S&P 500 salgono di oltre il 2,5%. Chi aveva venduto petrolio e comprato azionario un quarto d'ora prima aveva appena guadagnato una somma considerevole in meno tempo di quanto ci voglia per bere un caffè.

Financial Times, CNBC, Bloomberg e BBC hanno tutti analizzato queste operazioni, descrivendole come altamente anomale. Il senatore Chris Murphy ha commentato pubblicamente: "Chi era? Trump? Un familiare? Un funzionario della Casa Bianca? È corruzione. Una corruzione sconcertante." Il portavoce della Casa Bianca ha risposto che l'amministrazione non tollera che funzionari profittino illegalmente di informazioni riservate. L'economista premio Nobel Paul Krugman ha usato una parola più dura , tradimento, perché chi trae profitto da informazioni classificate sulla sicurezza nazionale non sta solo violando le regole del mercato: sta esponendo le intenzioni strategiche del governo a chiunque sappia leggere i futures.

Non sappiamo chi fossero i trader dietro quelle operazioni. Non sappiamo se si trattasse di una singola entità o di più soggetti. Non sappiamo se fosse un algoritmo sofisticato o qualcuno con accesso diretto a informazioni non pubbliche. I futures sul petrolio sono strumenti anonimi, il CFTC, l'autorità che vigila su questi mercati, dispone di risorse inferiori rispetto alla SEC, e il contesto regolatorio attuale non sembra orientato verso un'intensificazione dei controlli.

Ed è proprio qui che vale la pena fermarsi a riflettere, perché il punto più importante non è la risposta giuridica che probabilmente non arriverà, è la domanda che l'episodio lascia aperta.

I mercati finanziari sono, nella loro essenza, sistemi di elaborazione collettiva dell'informazione. Quando funzionano bene, i prezzi riflettono aspettative costruite da milioni di partecipanti che contribuiscono con le proprie analisi e letture del mondo. È un sistema affascinante, e straordinariamente fragile, perché la sua efficienza dipende da un'assunzione di fondo: che l'informazione rilevante sia distribuita in modo sufficientemente equo. Quando quella assunzione viene meno, non si rompe solo l'equità. Si rompe la funzione stessa del mercato: i prezzi smettono di essere segnali affidabili, e le decisioni di tutti - piccoli risparmiatori, fondi pensione, chiunque abbia qualcosa investito -diventano meno razionali non per colpa propria, ma per come è strutturato il gioco.

C'è poi una dimensione ulteriore che merita attenzione: quando le decisioni di sicurezza nazionale diventano leggibili attraverso i movimenti dei mercati, il confine tra finanza e intelligence si dissolve. Chi sa leggere quei movimenti può inferire informazioni su negoziati segreti e intenzioni strategiche di un governo indipendentemente da qualsiasi canale ufficiale. Non è fantascienza: è la logica dell'analisi di mercato applicata in senso inverso.

Tutto questo non significa che i mercati siano irrimediabilmente corrotti. Significa che la fiducia in essi non è un dato acquisito ed è qualcosa che va costruito e mantenuto con regole chiare e vigilanza credibile. Quando quella vigilanza si indebolisce, il danno non è solo per chi perde soldi in una singola operazione: è per la qualità complessiva del sistema, e per la fiducia di chiunque in quel sistema partecipi.

La domanda "il mercato è equo?" non ha una risposta semplice. Ma smettere di farsela sarebbe, forse, l'errore più costoso di tutti.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo