Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana appena conclusa è stata dominata da una domanda che i mercati sembrano aver già risposto, forse con un po' troppa fretta: lo Stretto di Hormuz sta davvero riaprendo? I segnali diplomatici ci sono, ma la loro solidità è tutta da verificare.

Dopo le settimane di tensione militare seguite all'attacco congiunto USA-Israele all'Iran di fine febbraio, che aveva trascinato l'S&P 500 a perdere quasi il 10% dai massimi, i mercati hanno vissuto un recupero straordinario per velocità, alimentato da dichiarazioni che vale la pena leggere con attenzione prima di considerarle definitive.

Il venerdì è stato il momento chiave: Trump ha pubblicato oltre venti post su Truth Social annunciando un accordo con Teheran come cosa praticamente fatta, compreso l'impegno iraniano ad abbandonare il programma nucleare e a riaprire lo Stretto. Il Ministro degli Esteri iraniano Araghchi ha poi confermato su X che lo Stretto era "completamente aperto" al traffico commerciale, in coincidenza con un cessate il fuoco di dieci giorni tra Israele e Hezbollah in Libano mediato dagli USA.

La realtà sul campo, però, racconta una storia più sfumata. Il traffico nello Stretto rimane estremamente limitato: le poche navi che transitano lo fanno lungo rotte coordinate e approvate dalle autorità iraniane. E la dichiarazione di Araghchi ha immediatamente scatenato forti critiche dai media vicini alle Guardie della Rivoluzione (IRGC) e dai conservatori più intransigenti, che hanno smentito la riapertura dichiarando lo Stretto ancora bloccato. La delegazione iraniana ai colloqui di Islamabad ossia circa 70 persone, guidate dal Presidente del Parlamento Ghalibaf e da Araghchi, ma con la presenza anche di figure militari, fotografa una frattura interna evidente tra la linea diplomatica del Ministero degli Esteri e quella più dura dell'IRGC.

Al di là della retorica delle ultime ore, esiste una logica economica e geopolitica che spinge entrambe le parti verso un accordo: riconoscerla aiuta a non farsi trascinare né dall'euforia né dal pessimismo.

L'Iran dipende dallo Stretto per le proprie esportazioni petrolifere: un blocco prolungato si traduce direttamente in minori entrate per un'economia già sotto pressione. Gli USA, dal canto loro, subiscono le conseguenze del caro petrolio sull'inflazione interna, sulle supply chain globali e sulla crescita economica. L'interesse reciproco è reale. Ma, ed è un "ma" che vale la pena non sottovalutare, lo Stretto di Hormuz non si sblocca con un post. Trump ha già dimostrato di saper usare la leva della comunicazione come strumento negoziale, come accaduto con le tariffe l'anno scorso, ma la complessità di questa trattativa è di un ordine di grandezza superiore.

Rimane poi aperto il nodo israeliano. Netanyahu si è detto "scioccato" dalle dichiarazioni di Trump, il quale ha risposto convocando un tavolo con i rappresentanti libanesi e arrivando a dichiarare di aver "proibito" qualsiasi attacco israeliano in Libano. La tensione tra Washington e Tel Aviv aggiunge un ulteriore strato di incertezza a uno scenario che i mercati stanno invece trattando come già risolto. È una di quelle situazioni in cui vale la pena chiedersi: stiamo prezzando la realtà o le aspettative?

Il rimbalzo dei mercati azionari è stato di portata storica per velocità. L'S&P 500, partendo dai minimi segnati dopo il post di Trump sulla "cancellazione della civiltà iraniana", ha messo a segno un rialzo del 13% in poche settimane, portandosi non solo a recuperare i massimi di fine febbraio in area 7.000 punti, ma a superarli con forza, fissando nuovi record storici. La velocità del passaggio da oversold a overbought è stata seconda solo a quella del 1982, quando la Fed di Volcker invertì la rotta sui tassi dopo aver strozzato l'inflazione, ma con una differenza sostanziale che vale la pena non trascurare: allora i mercati partivano da un bear market conclamato, oggi il punto di partenza era già una struttura rialzista di medio termine che non era mai stata tecnicamente compromessa.

Una parte rilevante del movimento è spiegabile con meccanismi di mercato più che con fondamentali migliorati: l'accumulo rapido di posizioni ribassiste aveva creato le condizioni per uno short covering violento, che ha amplificato ben oltre il ragionevole l'impatto delle notizie positive, o presunte tali, sul fronte geopolitico. Il CNN Fear & Greed Index è passato da "Extreme Fear" a "Greed" nel giro di pochi giorni, ulteriore conferma di quanto il movimento sia stato guidato dal sentiment più che da una revisione strutturale delle prospettive fondamentali. È un promemoria utile su quanto rapidamente il pendolo emotivo possa oscillare e su quanto sia difficile, in quei momenti, mantenere una bussola razionale.

Mentre la geopolitica monopolizzava i titoli, in sordina prendeva avvio la stagione delle trimestrali americane, con risultati che meritano attenzione anche perché rappresentano il vero termometro della salute delle aziende, al netto dei rumori di fondo.

Con circa il 10% delle società dell'S&P 500 che ha già comunicato i propri risultati, l'88% ha riportato utili per azione superiori alle attese, contro una media a cinque anni del 78% e a dieci anni del 76%, con uno scostamento aggregato del 10,8% sopra le stime, ben al di sopra delle medie storiche. Sul fronte ricavi, l'84% delle società ha battuto le aspettative, contro una media del 70% a cinque anni. Le banche hanno aperto la stagione con dati complessivamente positivi, mentre Netflix ha già deluso.

Le stime per il resto dell'anno rimangono ambiziose: gli analisti si attendono una crescita degli utili del 19,3% nel secondo trimestre, del 17,3% nel terzo e del 21,7% nel quarto, per un +19,9% sull'intero 2026. Si tratta di attese che scontano un'economia americana capace di assorbire le pressioni inflative e il cambio di rotta geopolitico. La settimana entrante porterà le trimestrali di 93 società dell'S&P 500, tra cui Tesla, IBM, Intel e Boeing: un test importante per capire se il ritmo di inizio stagione sia sostenibile o se, come spesso accade, le aspettative si rivelino più ottimiste della realtà.

Dati Analysis

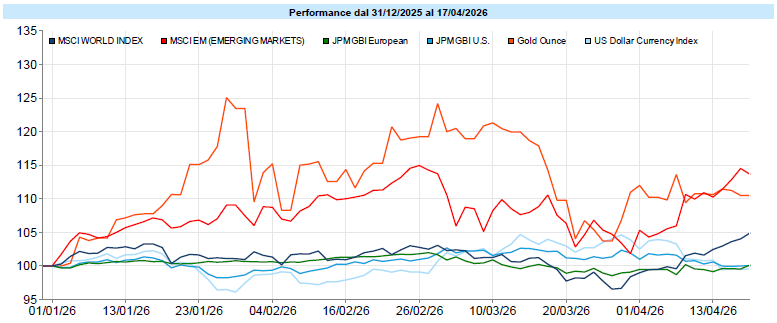

MSCI World: +4,0% (settimana), +5,5% (anno)

S&P 500: +4,6% (settimana), +4,5% (anno)

Nasdaq 100: +6,2% (settimana), +5,8% (anno)

Eurostoxx 50: +2,3% (settimana), +5,3% (anno)

FTSE Mib: +2,7% (settimana), +9,2% (anno)

Nikkei: +2,7% (settimana), +17,0% (anno)

Hang Seng China: +2,2% (settimana), -0,6% (anno)

MSCI Emerging: +3,2% (settimana), +14,3% (anno)

VIX: 17,5 (- 1,8)

La settimana si è chiusa con rialzi diffusi e significativi su tutti i principali listini mondiali. L'S&P 500 è stato il protagonista assoluto: +4,6% settimanale e +4,5% da inizio anno, con l'indice che non si è limitato a recuperare i massimi di fine febbraio in area 7.000 punti, ma li ha superati con decisione, fissando nuovi record storici. Il Nasdaq 100 ha fatto ancora meglio, con un +6,2% settimanale e +5,8% da inizio anno, recuperando l'intero drawdown di marzo con gli indicatori di momentum in ipercomprato.

L'Europa ha mostrato una progressione più contenuta nel corso della settimana, penalizzata dalla maggiore esposizione agli eventi militari e da un comparto tecnologico meno pesante, ma ha chiuso in netto positivo grazie alle notizie di venerdì su Hormuz: EuroStoxx 50 +2,3% settimanale (+5,3% Year To Date), FTSE Mib +2,7% (+9,2% YTD), DAX +3,8% (+0,9% YTD). Gli emergenti hanno recuperato con forza, con il MSCI Emerging a +3,2% settimanale e +14,3% da inizio anno, trainati dal rimbalzo asiatico: il Nikkei ha guadagnato il 2,7% (+17% YTD), la Corea ha beneficiato dell'euforia sull'AI, mentre Hang Seng China e India hanno partecipato più tiepidamente.

Sul piano settoriale, la leadership è stata netta: Financials +8,1%, Health Care +6,0%, Information Technology +5,7%, con Communication Services a +3,4%. In calo l'Energy (-4,1%) sull'onda del crollo del petrolio, mentre anche gli Industrials hanno chiuso in rosso (-2,0%). Tra i tematici, spiccano Quantum Computing (+13,5%), Blockchain (+11,7%), Cloud Computing (+12,5%), Cyber Security (+10,6%) e Artificial Intelligence (+8,6%). La volatilità, misurata dal VIX, si è ridotta ulteriormente a 17,5, con un calo settimanale di 1,8 punti.

Vale la pena notare che il quadro tecnico segnala indicatori in ipercomprato sia sul breve che sul medio termine: il mercato si trova ora in una posizione esposta dopo un movimento di recupero di eccezionale velocità. Non è necessariamente un segnale di allarme, ma è il tipo di contesto in cui la prudenza analitica, quella che distingue chi investe da chi specula, tende a fare la differenza nel lungo periodo.

Global Aggregate: +0,49% (settimana), +0,18% (anno)

Rendimento Treasury 10Y: 4,25% (-0,07% settimanale)

Rendimento Bund 10Y: 2,96% (-0,10% settimanale)

Rendimento BTP 10Y: 3,68% (-0,16% settimanale)

Spread BTP-Bund: 0,72% (-0,06% settimanale)

Il mercato obbligazionario ha beneficiato anch'esso della distensione geopolitica, con una settimana positiva su tutta la struttura delle curve. I movimenti più significativi si sono concentrati sulla parte breve della curva europea: i rendimenti a 2 anni di Italia e Germania hanno ceduto rispettivamente 22 e 19 punti base, mentre i Treasury USA a 2 anni hanno perso circa 9 basis points. Sul tratto lungo, la notizia della riapertura di Hormuz ha dato il via libera nelle ultime sedute a ulteriori riduzioni: tra 10 e 15 punti base in meno per Germania, Italia e USA sul decennale. Il BTP italiano a 10 anni si attesta a 3,68%, il Bund a 2,96%, il Treasury decennale a 4,25%.

Sul fronte banche centrali, il cambiamento di scenario è stato rapido e forse persino troppo, considerando quanto velocemente le aspettative si siano riposizionate. Per la BCE, si è passati nell'arco di pochi giorni dall'ipotesi di fino a quattro rialzi a stime che ora puntano a un solo rialzo tra luglio e settembre. Il tasso sui depositi rimane al 2,00%. Per la Fed, con il tasso attuale nel corridoio 3,50-3,75%, il mercato sta scontando una traiettoria di lieve riduzione dilazionata nel tempo, senza urgenza. Si avvicina inoltre il cambio di testimone tra Powell e Warsh alla guida della Fed, con quest'ultimo atteso esercitare pressioni per allentare la politica monetaria.

I credit spread hanno registrato un'ulteriore compressione: l'Investment Grade Euro è sceso a 0,80%, l'High Yield USD a 2,66%. Il corporate investment grade è tornato positivo da inizio anno, mentre il calo degli spread ha quasi azzerato il premio di rischio che si era accumulato sull'high yield durante marzo. Lo spread BTP-Bund si è ridotto di 6 punti base a 0,72%, su livelli storicamente compressi, con il Credit Default Swap a 5 anni sull'Italia che rimane a soli 31 basis points. Dati che, letti insieme, suggeriscono un mercato che ha rapidamente metabolizzato le tensioni recenti, ma che potrebbero anche riflettere un'eccessiva fiducia nella durabilità della de-escalation geopolitica.

WTI: $83,9, -13,2% (settimana), +46,0% (anno)

Oro: $4.830, +1,7% (settimana), +11,8% (anno)

EUR/USD: 1,177, +0,4% (settimana), +0,2% (anno)

Il petrolio è stato nuovamente il grande protagonista negativo della settimana, in un movimento che ha rispecchiato fedelmente l'evoluzione delle aspettative geopolitiche e che ricorda, ancora una volta, quanto i prezzi delle materie prime siano sensibili alle narrazioni oltre che ai fondamentali. Dopo un avvio di settimana con il WTI in rialzo, riflesso del nulla di fatto nei colloqui di Islamabad, le quotazioni hanno poi ceduto progressivamente per crollare nella giornata di venerdì, chiudendo in area 84 dollari al barile con una perdita settimanale del 13,2%. Il dato annuale rimane tuttavia imponente: +46% da inizio 2026, specchio dei mesi di tensione attorno allo Stretto.

L'oro ha mostrato una tenuta notevole, registrando un ulteriore progresso dell'1,7% settimanale per attestarsi in area 4.830 dollari l'oncia (+11,8% YTD). Nonostante il ritorno del risk-on avrebbe teoricamente potuto pesare sull'asset rifugio per eccellenza, il metallo giallo ha continuato a beneficiare di una domanda strutturale che va oltre la logica di breve periodo: un dettaglio che vale la pena non trascurare in un'ottica di costruzione di portafoglio di lungo termine. L'argento è risultato ancora più tonico.

Sul fronte valutario, il dollaro ha perso ulteriore terreno, con il Dollar Index a -0,6% settimanale e praticamente invariato da inizio anno. Il cambio EUR/USD si è portato in area 1,177, in progresso dello 0,4%. Bitcoin ha recuperato terreno in chiave risk-on, guadagnando il 5,4% e tornando in area 77.000 dollari per la prima volta da oltre due mesi, pur rimanendo in territorio negativo da inizio anno.

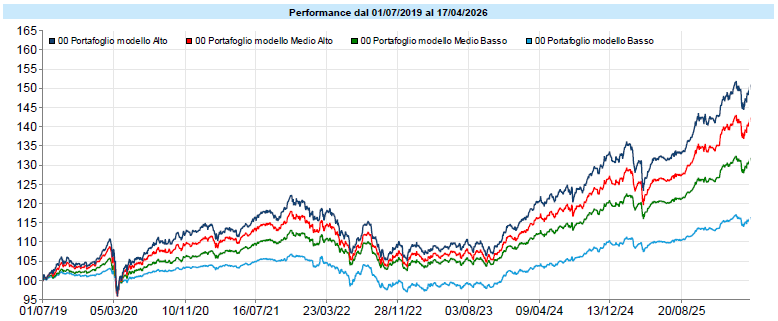

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli modello hanno chiuso una settimana molto positiva su tutti i profili di rischio, beneficiando del recupero generalizzato delle asset class rischiose e della performance favorevole del comparto obbligazionario, portandosi nuovamente nell’area a ridosso dei loro massimi storici. In questi momenti può essere utile ricordare che il valore di un portafoglio non si misura tanto nelle singole settimane, quanto nella coerenza del processo che lo guida. Mantenere questa prospettiva aiuta spesso a non farsi trascinare dall’emotività del breve periodo e, in alcuni casi, a guardare alle fasi di debolezza anche come possibili momenti in cui i mercati tornano a offrire opportunità di acquisto. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

Negli ultimi cinquanta giorni circa i mercati finanziari hanno dovuto fare i conti con un fenomeno inedito nella storia recente della comunicazione politica: un presidente degli Stati Uniti che gestisce la geopolitica globale con la logica dell'ultimatum permanente. Dazi annunciati, sospesi, rilanciati. Minacce a banche centrali, alleati storici, partner commerciali. Dichiarazioni sui social che in poche ore ribaltano posizioni ufficiali. Il risultato è un flusso di notizie ad altissima frequenza e bassissima prevedibilità, in cui distinguere il segnale dal rumore è diventato, per molti operatori, un esercizio ai limiti dell'impossibile.

La risposta che sta emergendo tra gli strategist di Wall Street ha un nome preciso: "Ignore Trump". Non è una presa di posizione politica, né una sottovalutazione dei rischi. È una scelta metodologica. Ignorare Trump non significa ignorare i rischi: significa che, quando ogni dichiarazione può essere smentita nel giro di ore e ogni ultimatum si rivela quasi sistematicamente negoziabile, incorporare il rumore comunicativo nei modelli di valutazione produce più distorsione che informazione. In assenza di segnali stabili, i fondamentali restano l'ancora più affidabile disponibile. Meglio sospendere il giudizio sulle variabili geopolitiche e concentrarsi su ciò che è misurabile.

Ma cosa ci dicono, al netto del rumore, i dati reali dell'economia globale in questo momento?

Il quadro di crescita è composito, con luci e ombre che convivono. Negli Stati Uniti il PIL del Q4 2025 si è attestato al +2,0% annuo, ma le stime per i trimestri successivi vengono riviste al ribasso: le attese per il Q2 scendono a +2,88%, quelle per il Q3 a +2,40%. L'elemento più rilevante non è il livello, che è ancora accettabile, ma la direzione. I consumi, principale motore dell'economia americana, hanno rallentato bruscamente: il contributo stimato dalla Fed di Atlanta è passato da +2,0% a +0,7% nel trimestre in corso. In Europa il quadro è frammentato: la Zona Euro cresce del +1,2% annuo nel Q4, con Spagna e Olanda che accelerano mentre Germania, Francia e Italia rimangono su ritmi più contenuti.

Un elemento spesso trascurato nel dibattito corrente è il ruolo della politica fiscale americana come ammortizzatore silenzioso. Il Tesoro sta erogando rimborsi fiscali per circa 50 miliardi di dollari in più rispetto all'anno precedente, per effetto diretto della riforma tributaria entrata in vigore a inizio 2026. Parallelamente, le entrate da tassazione societaria risultano in calo di circa 75 miliardi rispetto al 2025: un alleggerimento del carico sulle imprese che si riflette potenzialmente sugli utili netti. Non è stimolo intenzionale, ma l'effetto espansivo è reale. Va letto insieme alla stagione delle trimestrali in corso, per la quale il consenso indica una crescita degli utili attesa al +12% con la particolarità che, a differenza delle tornate precedenti, le stime non sono state ammorbidite nelle settimane precedenti le pubblicazioni. Segno, forse, che la tenuta della redditività aziendale è più reale di quanto il contesto suggerisca.

L'inflazione rimane la variabile più delicata. Negli Stati Uniti il CPI di marzo è salito al 3,3% dal precedente 2,4%, trainato dal prezzo del petrolio. Nella Zona Euro l'aumento è stato analogo: dall'1,9% al 2,6%. La buona notizia è che le aspettative di inflazione a medio-lungo termine restano ancorate intorno al +2,5% negli USA e al +2,1% nella Zona Euro, secondo gli inflation swap a 5-10 anni. Le banche centrali, per ora, non sembrano costrette a reagire bruscamente: la Fed mantiene i tassi al 3,75%, la BCE al 2,00%, entrambe in una fase di attesa che rispecchia esattamente la logica del mercato.

È qui che il cerchio si chiude. Il trade "Ignore Trump" regge finché i fondamentali offrono un ancoraggio credibile e per ora, pur con le revisioni al ribasso, lo offrono ancora. Ma il rallentamento dei consumi, la risalita dell'inflazione e le incertezze sul ciclo pongono una domanda che i dati di questa settimana non risolvono: stiamo assistendo a un rallentamento ordinato, o ai primi segnali di qualcosa di più profondo? La risposta arriverà dai prossimi dati, non dai prossimi tweet.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo