Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Succede qualcosa di curioso — e forse anche un po’ controintuitivo — quando la politica statunitense si inceppa: i mercati finanziari sembrano ignorarlo. Il mancato accordo del Congresso sul bilancio ha portato a uno shutdown amministrativo, fermando tutte le attività federali non essenziali. Un evento non nuovo, ma che questa volta si intreccia con un clima politico particolarmente polarizzato. Trump, da parte sua, ha dichiarato che approfitterà del blocco per ridurre l’influenza di agenzie non in linea con la visione MAGA. Un approccio, questo, che lascia spazio a diverse interpretazioni, anche in chiave strategica.

Eppure, Wall Street ha reagito come se nulla fosse, anzi: con nuovi massimi. È possibile che gli investitori vedano in questa fragilità istituzionale un segnale che avvicina un taglio dei tassi. Ci si potrebbe comunque chiedere quanto sia sano un mercato che sale sulle aspettative di un intervento correttivo, anche se l’origine del problema è sistemica.

In un contesto segnato da una certa sfiducia nei confronti delle istituzioni, si rafforza l’interesse verso asset percepiti come più “solidi” o, almeno, alternativi. L’oro ha superato i 3.800 dollari l’oncia, spinto da una combinazione di dati macro, tagli dei tassi e acquisti da parte di Cina e India. Un comportamento non nuovo, ma che assume nuovi significati in questa fase storica. Allo stesso tempo, il Bitcoin torna sopra i 120.000 dollari. Alcuni potrebbero leggerlo come un’esplosione speculativa, altri come una ricerca di protezione in un mondo che cambia troppo in fretta.

Ma il fatto più interessante, forse, è che oro, cripto e azioni salgono insieme. Un comportamento che potrebbe farci rivedere alcuni paradigmi tradizionali sulla diversificazione e sul ruolo degli asset rifugio. Oppure è solo un’illusione momentanea, destinata a correggersi. Anche qui, la certezza non esiste.

Il dato ADP, che rileva l’occupazione nel settore privato, è stato negativo: -32.000 posti. Nulla di drammatico in sé, ma abbastanza da far scattare nuove ipotesi. Per esempio, c’è chi si interroga su come l’intelligenza artificiale stia influenzando già oggi la domanda di lavoro. Oppure su quanto la riduzione dell’offerta di manodopera immigrata possa avere effetti stabili sul tasso di disoccupazione.

Sono temi complessi, sui quali probabilmente non abbiamo ancora dati definitivi. Ma è interessante osservare come i mercati sembrino interpretare la debolezza dell’occupazione come un’opportunità, più che come un rischio: se il lavoro rallenta, la Fed taglierà i tassi. E se taglia i tassi, gli asset salgono. È un pensiero che funziona finché funziona — ma forse, in un’ottica di lungo termine, andrebbe maneggiato con un po’ più di cautela.

Dal fronte mediorientale, arriva una notizia che potrebbe rappresentare un passo — piccolo, forse, ma non trascurabile — verso una tregua. Hamas ha dichiarato la disponibilità a liberare gli ostaggi, a fronte del cessate il fuoco e del ritiro dell’IDF da Gaza. Trump ha accolto favorevolmente la proposta, mentre Netanyahu è apparso più cauto, evidenziando le lacune dell’intesa (nessuna menzione al disarmo, nessuna rinuncia al ruolo politico da parte di Hamas).

La situazione è ancora fluida. E la pressione si sposta ora su Israele, che si trova a dover decidere se — e come — partecipare a un processo negoziale che, almeno per ora, non garantisce condizioni di sicurezza strutturale. Anche qui, si naviga in una zona grigia. E proprio per questo, l’evoluzione geopolitica resta un fattore da osservare con attenzione, anche nei riflessi di medio periodo sui mercati.

Dati Analysis

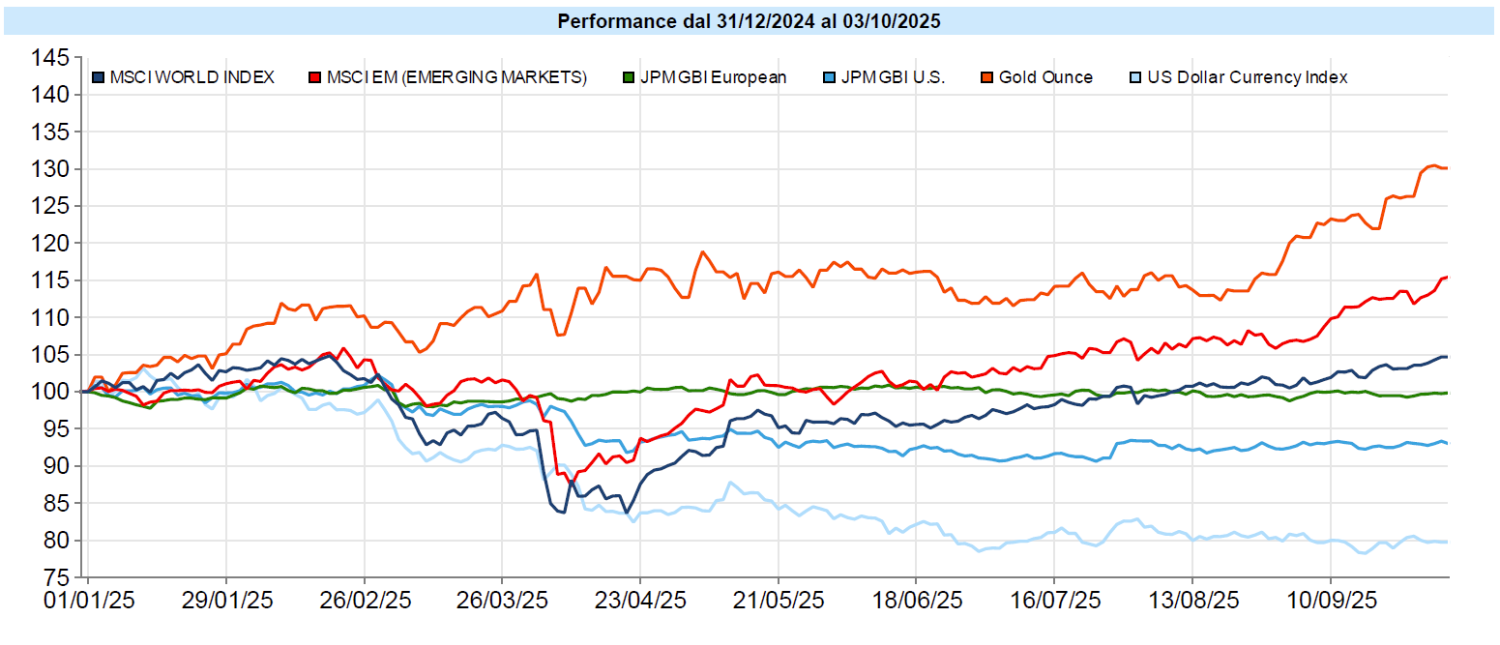

MSCI World: +1,5% (settimana), +18,7% (anno)

S&P 500: +1,1% (settimana), +15,3% (anno)

Nasdaq 100: +1,2% (settimana), +18,6% (anno)

Eurostoxx 50: +2,8% (settimana), +18,8% (anno)

FTSE Mib: +1,4% (settimana), +31,4% (anno)

Nikkei: +1,5% (settimana), +16,7% (anno)

Hang Seng China: +3,8% (settimana), +36,6% (anno)

MSCI Emerging: +3,7% (settimana), +30,8% (anno)

Settimana di conferma per l’impostazione positiva dei mercati azionari. Negli Stati Uniti, S&P 500 e Nasdaq 100 aggiornano i massimi, spinti dal solito entusiasmo tech (con Nvidia ancora protagonista). Ma stavolta non è solo Wall Street a brillare: Europa e mercati emergenti partecipano con convinzione al rally.

Interessante anche la rotazione settoriale: forte rimbalzo dell’Health Care, anche grazie all’accordo Trump–Pfizer, e segno meno sull’Energy, complice la possibilità di aumento della produzione OPEC. Tutto questo avviene mentre alcuni dati macro restano deboli (vedi occupazione USA), ma vengono sistematicamente ignorati dal mercato. È un comportamento razionale? O stiamo assistendo a una nuova fase del ciclo in cui la narrativa prevale sui fondamentali?

Il VIX non ha seguito pienamente il movimento rialzista dell’azionario, crescendo di 1,4 punti e chiudendo la settimana a 16,7 punti. La curva rimane comunque pienamente in contango.

Global Aggregate: +0,3% (settimana), +2,55% (anno)

Rendimento Treasury 10Y: 4,12% (-0,06% settimanale)

Rendimento Bund 10Y: 2,70% (-0,05% settimanale)

Rendimento BTP 10Y: 3,51% (-0,07% settimanale)

Spread BTP-Bund: 0,81% (-0,02% settimanale)

Il mercato obbligazionario si muove su una linea di apparente distensione. I rendimenti scendono sia negli Stati Uniti che in Europa, e la probabilità di un taglio dei tassi da parte della Fed a fine ottobre viene data ormai per altissima. In un certo senso, sembra che i bond stiano “comprando tempo” in attesa che la narrativa del rallentamento economico venga confermata (o smentita) da nuovi dati.

Il movimento riguarda anche i titoli corporate, con spread in lieve restringimento e un tono più positivo anche sul segmento high yield. Tutto bene, quindi? Forse sì, nel breve. Ma l’impressione è che molti attori stiano posizionandosi già per un contesto che prevede tassi più bassi e crescita più fiacca. E se così non fosse?

Petrolio WTI: 60,9, -7,4% (settimana), -15,1% (anno)

Oro: 3.887, +3,4% (settimana), +48,1% (anno)

EUR/USD: 1,174 , +0,3% (settimana), +13,4% (anno)

Settimana all’insegna dei contrasti per le materie prime: oro in salita, petrolio in picchiata. Il primo continua a beneficiare di un mix favorevole (taglio tassi, acquisti da banche centrali, e forse anche un po’ di ansia di sistema). Il secondo paga invece le aspettative di un aumento dell’offerta da parte dell’OPEC. Due direzioni opposte che ci ricordano quanto siano delicati gli equilibri in questo segmento.

Sul fronte valutario, il dollaro perde leggermente terreno mentre l’euro risale in area 1,174. Bitcoin invece continua la sua corsa, sopra i 120.000 dollari. Anche in questo caso, la simultaneità del rialzo di oro e cripto potrebbe raccontare qualcosa sul bisogno di sicurezza percepito da una parte del mercato. Che sia un’esagerazione o un’anticipazione, è difficile dirlo — ma resta un segnale da non ignorare.

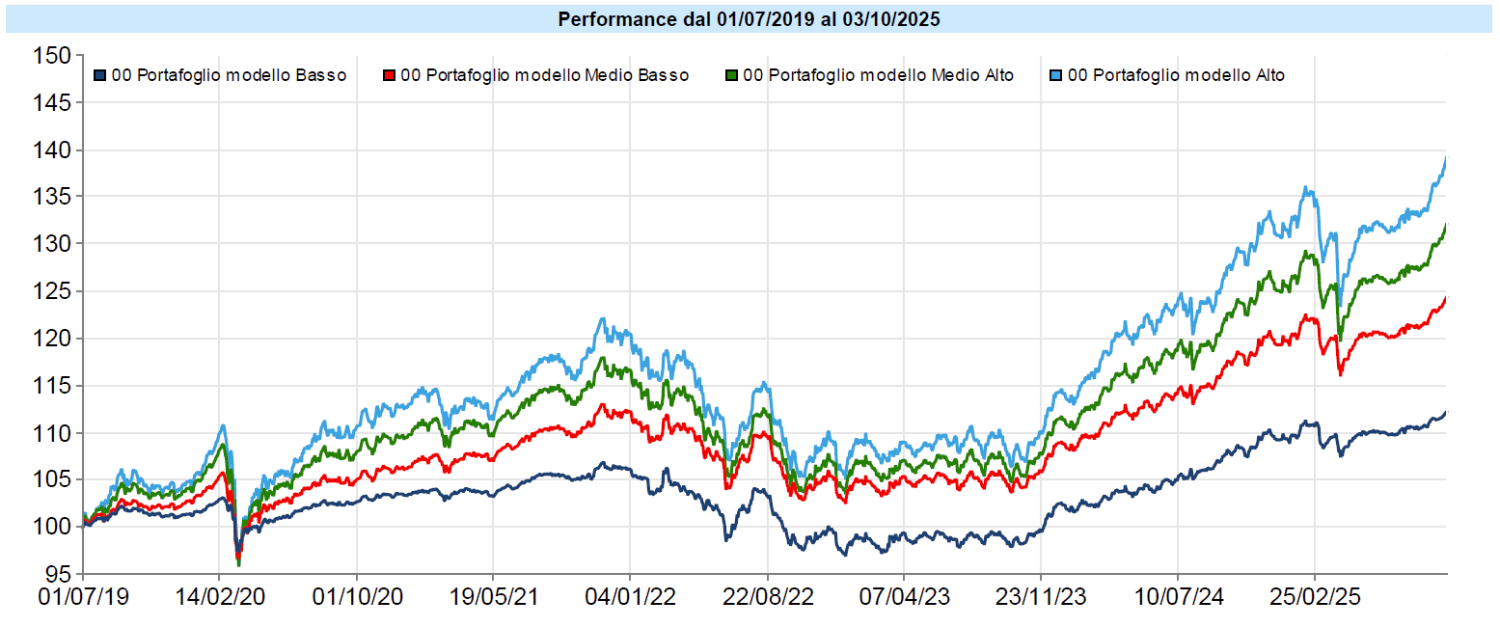

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli questa settimana beneficiano del rialzo di oro e azionario segnando una settimana di deciso rialzo, che li ha riportati a segnare nuovamente massimi storici, con un utile da inizio anno ormai non lontano dalle medie storiche. E questa rimane certamente una buona notizia, sebbene l’anno non sia finito e possano accadere ancora molte cose.

Continuano a moltiplicarsi le voci di coloro che ritengono i mercati azionari sopravvalutati per mille motivi, dalla concentrazione di capitalizzazione sui principali titoli al rapporto prezzo utili, dall’economia “circolare” che sembra stia prendendo piede nel mondo dell’AI ai segnali non rassicuranti del mercato del lavoro USA. Nonostante tutto questo i mercati stanno continuando a salire. Perché? Nessuno può dirlo. Sono anni che in questa newsletter vi annoio parlando di imprevedibilità. In questo momento la potete toccare con mano insieme anche ad un’altra cosa, forse ancora peggiore per chi opera sui mercati: la quasi impossibilità di leggere anche i motivi che stanno determinando i movimenti attuali.

Badate bene, se andate a ritroso nella ricerca, troverete sicuramente analisti che hanno detto in anticipo che l’S&P500 sarebbe andato oltre 6700 punti o che l’oro sarebbe arrivato a 4.000 dollari o qualsiasi altra cosa. Se domani iniziasse una correzione violenta dell’azionario, allo stesso modo trovereste qualcuno che l’ha predetta con una puntualità profetica. Il punto però è un altro: quanti hanno fatto previsioni corrette più della metà delle volte, con uno scostamento tale da far ritenere che non sia un caso? Ecco, questi farete molta fatica a trovarli. Non sono io a dirlo ma sono le statistiche sugli investitori e fondi che, senza usare leva finanziaria o strategie di copertura con derivati, sovraperformano il mercato con continuità.

Ecco che, allora, l’unica alternativa è esporsi alla possibilità di guadagnare in misura tale da far sì che il conseguente rischio sia per noi sopportabile, alla luce dei nostri obiettivi, dei nostri orizzonti temporali, e della nostra propensione e capacità di sopportare la volatilità del portafoglio.

Questo è ciò che cerchiamo di fare con ciascuno di voi.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo