Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana appena trascorsa assomiglia più a un’agenda piena di punti interrogativi che a un racconto lineare. I dati mostrano un’Europa relativamente più tranquilla e, allo stesso tempo, una Wall Street nervosa, con movimenti che hanno spesso coinvolto più asset contemporaneamente. Nel complesso il quadro appare coerente con una fase prevalentemente “risk-off”: le vendite hanno interessato non solo le azioni, ma anche i titoli di Stato e il dollaro, segnalando un ridimensionamento dell’esposizione al rischio più generalizzato che non confinato a un singolo mercato.

Si può leggere questo comportamento come la somma di più incertezze: i dubbi sulla politica monetaria futura, i timori sulla liquidità disponibile nel sistema, l’assenza di alcuni dati macro aggiornati (per via dello shutdown USA) e una serie di aggiustamenti tecnici su posizioni molto affollate. In sottofondo torna un tema che per chi investe è tutt’altro che teorico: non conta solo “dove” si è investiti, ma anche “come” sono finanziate le posizioni. Quando il credito a breve si fa meno abbondante, gli asset detenuti con leva diventano più vulnerabili agli scossoni.

Il risultato è un quadro che, a prima vista, potrebbe sembrare contraddittorio: segnali di fragilità convivono con narrative ancora favorevoli per chi detiene asset reali e finanziari, soprattutto se si ipotizza che le banche centrali possano tornare, in qualche forma, a sostenere la liquidità del sistema.

Un secondo grande tema riguarda l’evoluzione del dibattito interno alla Federal Reserve, reso ancora più complesso dal lungo shutdown governativo USA, durato 43 giorni e accompagnato dal blocco delle agenzie statistiche. Con la riapertura degli uffici torneranno i dati su occupazione e inflazione, ma nel frattempo il mercato non è rimasto fermo: le probabilità di un ulteriore taglio dei tassi entro fine anno risultano in calo rispetto alla settimana precedente, e anche l’ipotesi di un “tris” di ribassi nel 2025 è oggi prezzata con molta più cautela.

All’interno del FOMC emergono sensibilità diverse. Figure come Williams (Fed di New York) lasciano aperta la porta a nuovi tagli e a un possibile ritorno al Quantitative Easing, anche per rispondere a esigenze di liquidità. Altri membri – come Musalem, Hammack e Kashkari – si mostrano più scettici e sottolineano il rischio di allentare troppo presto le condizioni monetarie in presenza di un’inflazione che non è ancora pienamente “rientrata”.

Non siamo in una fase in cui il mercato può dare per scontato un percorso lineare di politica monetaria. L’idea di una Fed “data dependent” va presa alla lettera: ogni rilascio di dati macro può spostare l’ago della bilancia tra le anime più accomodanti e quelle più restrittive.

Un altro tema interessante, più strutturale che congiunturale, riguarda il “metro” con cui leggiamo i dati economici: sorge il dubbio sulla piena pertinenza del classico schema della curva di Phillips, che lega inversamente inflazione e disoccupazione.

In particolare, ci si chiede se, almeno in parte, una quota della disoccupazione non sia più generata solo da una domanda in calo, ma anche dalla progressiva sostituzione di alcuni lavori – soprattutto tra i colletti bianchi – con applicazioni di intelligenza artificiale.

Molto del nervosismo recente ruota attorno alla parola che i mercati amano e temono allo stesso tempo: liquidità. Il presidente della Fed di New York, John Williams, ha sottolineato la necessità di riaprire il QE – tornare cioè ad acquistare titoli – per garantire sufficiente liquidità ai mercati monetari. Non è una nota marginale: la Fed di New York è l’avamposto operativo della banca centrale sui mercati, ha quindi una visione privilegiata sulle tensioni di breve.

Negli ultimi mesi alcune istituzioni finanziarie hanno fatto fatica a finanziarsi sul mercato repo a tassi vicini a quelli sulle riserve, segno che, dopo anni di riduzione del bilancio, la liquidità in eccesso si è assottigliata. Con la chiusura d’anno alle porte, questi colli di bottiglia possono accentuarsi, spingendo alcuni operatori a ridurre posizioni a leva per alleggerire il fabbisogno di finanziamento.

Lo strumento concepito per prevenire queste tensioni, la Standing Repo Facility, fatica però a essere utilizzato in modo disinvolto: molte istituzioni temono che ricorrere esplicitamente a questa linea venga letto dal mercato come segnale di debolezza, preferendo quindi “stringere la cinghia” su altre leve. Da qui l’idea, sempre più concreta, che un nuovo QE possa risultare politicamente più accettabile e, al tempo stesso, gradito ai mercati perché aumenta le riserve bancarie e allenta sistemicamente le condizioni finanziarie.

Per un risparmiatore, questi dettagli tecnici possono sembrare lontani. Ma sono proprio questi meccanismi che, nel tempo, possono influenzare il costo del denaro, i rendimenti obbligazionari e, a cascata, la valutazione degli asset rischiosi.

Un ulteriore filo conduttore riguarda il comportamento degli asset che avevano corso di più nei mesi scorsi. La dinamica della settimana può essere letta come una battuta d’arresto proprio per le aree di mercato dove si erano concentrate le posizioni più speculative e a leva: criptovalute in primis, ma anche alcuni indici legati al “momentum” azionario e diversi temi tecnologici molto in voga (dalla catena del valore dell’Intelligenza Artificiale al Quantum Computing, fino all’Uranio).

Quando la liquidità diventa più selettiva, questi “trade affollati” sono i primi a essere messi in discussione: da un lato per la necessità tecnica di ridurre l’esposizione finanziata, dall’altro perché il mercato inizia a interrogarsi sulla sostenibilità delle narrative di crescita sottostanti. Non significa che tutti questi temi siano destinati a sgonfiarsi, ma che la traiettoria potrebbe non essere lineare come sembrava qualche settimana fa.

Nello stesso periodo, temi più difensivi o legati all’economia tradizionale – come healthcare, consumi di base o materiali – hanno mostrato un ritorno di interesse, a conferma di un processo di normalizzazione dopo mesi in cui l’attenzione era concentrata quasi esclusivamente sulle storie più “brillanti”.

Dati Analysis

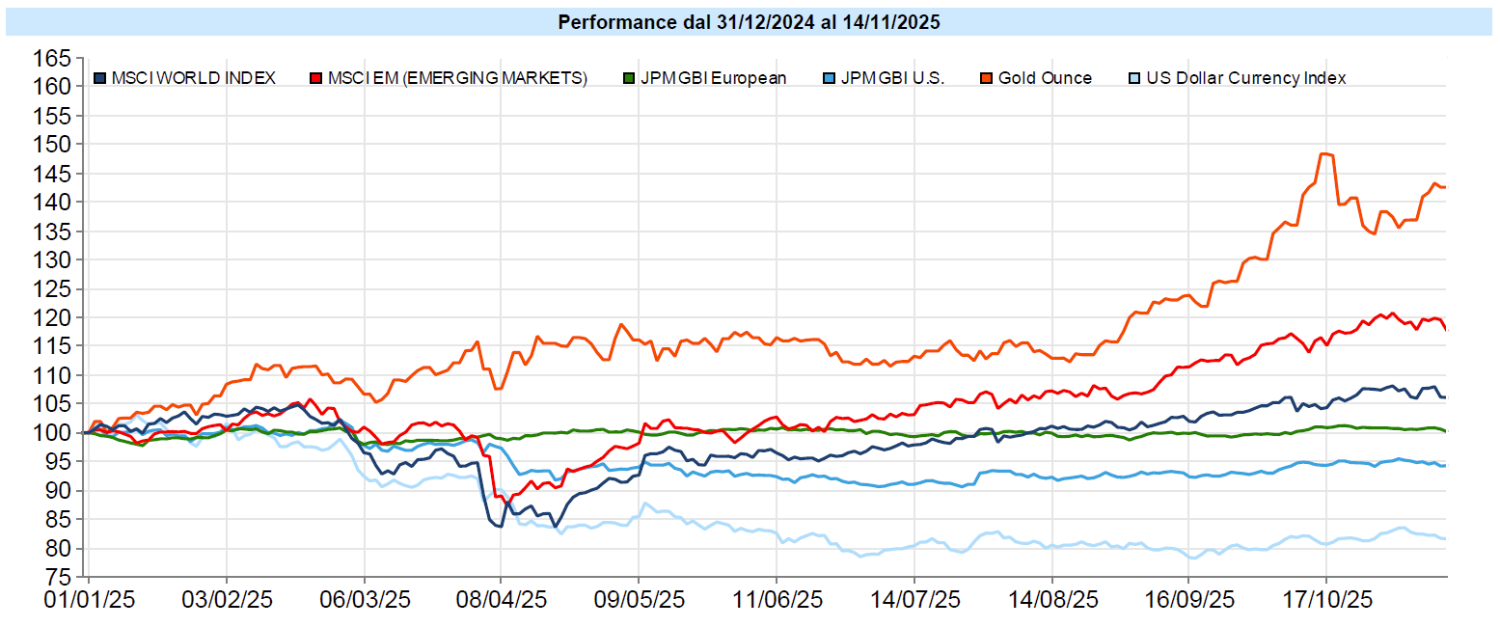

MSCI World: +0,5% (settimana), +19,0% (anno)

S&P 500: +0,1% (settimana), +15,8% (anno)

Nasdaq 100: -0,2% (settimana), +19,8% (anno)

Eurostoxx 50: +2,3% (settimana), +19,8% (anno)

FTSE Mib: +2,5% (settimana), +33,7% (anno)

Nikkei: +0,2% (settimana), +28,6% (anno)

Hang Seng China: +1,4% (settimana), +33,0% (anno)

MSCI Emerging: +0,3% (settimana), +32,1% (anno)

VIX: 19,8 (+0,8)

Sul fronte azionario, la settimana ha confermato l’esigenza di consolidamento già emersa di recente, in particolare per i segmenti a più alta crescita che avevano messo a segno rialzi significativi fra settembre e inizio novembre. La combinazione di prese di profitto e di un riposizionamento legato alle aspettative sulla Fed ha prodotto un quadro solo apparentemente “piatto”, ma in realtà ricco di rotazioni sotto la superficie.

Negli Stati Uniti, l’S&P 500 ha chiuso una settimana poco mossa, ma con una volatilità interna non trascurabile: l’indice ha rivisto livelli inferiori per poi recuperare nelle ultime sedute, mantenendosi comunque in un trend principale ancora rialzista, con un saldo da inizio anno intorno al +15–16% in valuta locale. Il Vix è salito verso area 20, segnalando un aumento della percezione di rischio, ma senza scivolare in una fase di panico.

Il Nasdaq 100 ha sofferto di più, zavorrato dal comportamento altalenante dei titoli tecnologici e con meno possibilità di compensazione da parte di altri settori.

Decisamente migliori le dinamiche in Europa: Eurostoxx 50 e FTSE Mib hanno registrato progressi settimanali nell’ordine del +2–2,5%, con guadagni da inizio anno vicini o superiori al +20% e, nel caso di Milano, intorno al +33–34%. Il supporto è arrivato soprattutto dai comparti dell’economia tradizionale e da settori difensivi, meno esposti alle tematiche valutative sull’Intelligenza Artificiale. Anche i mercati emergenti si sono mossi in territorio positivo, con l’indice MSCI Emerging in rialzo sia nella settimana sia da inizio anno, a conferma di un interesse crescente verso aree che in precedenza erano rimaste indietro.

Global Aggregate: -0,22% (settimana), +2,68% (anno)

Rendimento Treasury 10Y: 4,15% (+0,05% settimanale)

Rendimento Bund 10Y: 2,72% (+0,05% settimanale)

Rendimento BTP 10Y: 3,47% (+0,04% settimanale)

Spread BTP-Bund: 0,75% (-0,01% settimanale)

L’obbligazionario ha vissuto una settimana leggermente negativa, coerente con un movimento di risalita dei rendimenti lungo le curve, sia negli Stati Uniti sia nell’area euro. L’indice Global Aggregate – che sintetizza governativi e corporate globali – ha registrato un lieve ritracciamento, riflettendo prezzi in calo per i titoli di Stato e un modesto arretramento anche per il segmento corporate investment grade.

Negli Stati Uniti, i rendimenti sono saliti di qualche basis point su tutte le scadenze principali. Anche nella zona euro si è osservato uno spostamento verso l’alto della curva, con il Bund decennale e il BTP decennale entrambi in rialzo di circa 4–5 basis point sulla settimana. Nonostante ciò, lo spread BTP–Bund è rimasto sostanzialmente stabile o in lieve restringimento.

Petrolio WTI: 60,1, +0,6% (settimana), -16,2% (anno)

Oro: 4.084, +2,1% (settimana), +55,6% (anno)

EUR/USD: 1,162 , +0,5% (settimana), +12,2% (anno)

Le materie prime hanno vissuto una settimana complessivamente positiva, con l’indice generale che supera per la prima volta nell’anno la soglia del +10% da inizio 2025, grazie a un progresso settimanale intorno all’1,7%. All’interno di questo quadro, il petrolio WTI ha mostrato una lieve ripresa, riportandosi sopra i 60 dollari al barile, pur restando in perdita rispetto ai livelli di inizio anno.

Protagonista assoluto resta l’oro: il metallo giallo ha messo a segno un rialzo settimanale di poco superiore al 2%, con un guadagno da inizio anno (in dollari) di oltre il 55%. La dinamica resta formalmente rialzista, ma non lineare: il movimento di queste settimane alterna fasi di accumulo a prese di profitto.

Sul fronte valutario, l’euro si è rafforzato leggermente contro il dollaro: il cambio EUR/USD è salito dello 0,5% circa nella settimana, portando il guadagno da inizio anno a oltre il 12%.

Molto diversa la storia per il Bitcoin e, più in generale, per il comparto cripto. La principale criptovaluta è scesa sotto la soglia dei 100.000 dollari, chiudendo la settimana con un calo di circa l’8,5% e un saldo da inizio anno poco sopra la parità.

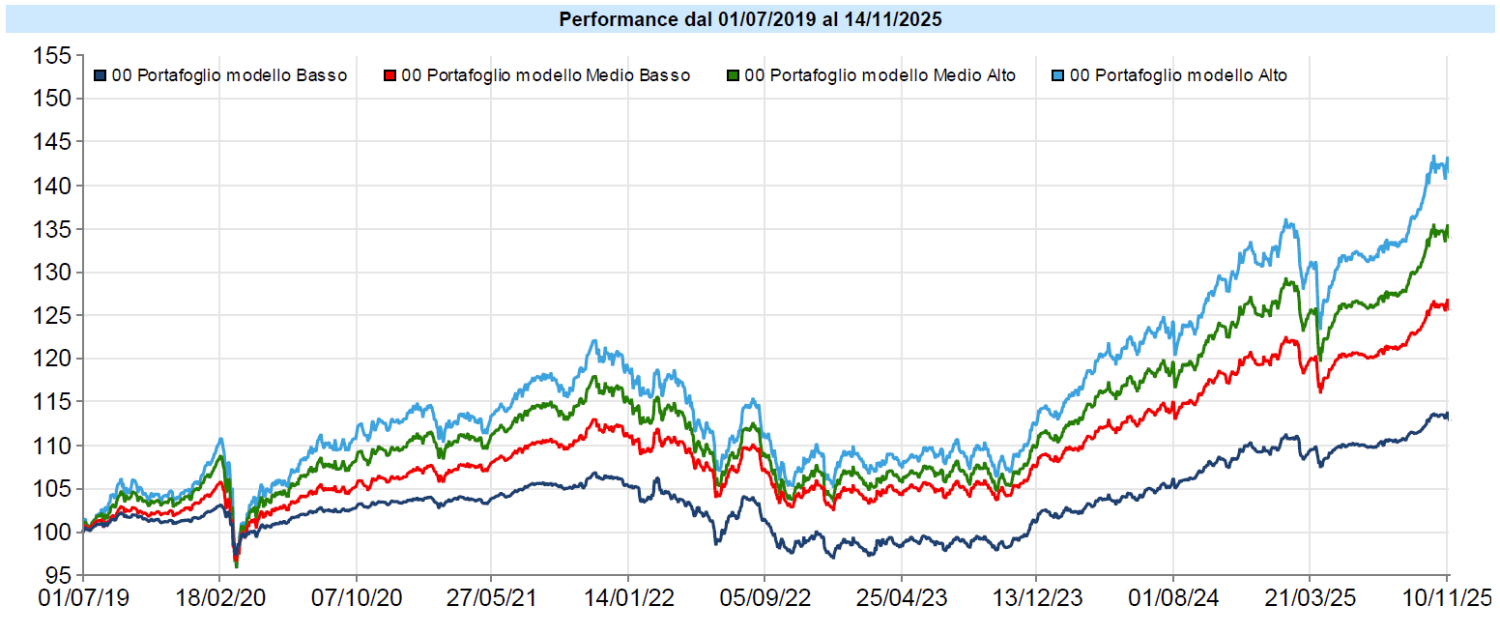

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Torna il segno più per i portafogli dopo la flessione della scorsa settimana, senza tuttavia che siano stati raggiunti nuovamente i massimi assoluti, a cui pure ci si è molto avvicinati nella giornata di mercoledì, per poi ritracciare negli ultimi giorni della settimana. Come evidenziato nella scorsa newsletter, il rally messo a segno da inizio settembre è stato rilevante ed una pausa sarebbe più che fisiologica.

Rinvio alle newsletter delle scorse settimane per le riflessioni relative all’eventuale formazione di bolle e/o, comunque, alla possibile sopravvalutazione dei mercati o meno. È peraltro sempre interessante notare come diversi analisti, tutti autorevoli, si dividano tra chi continua a considerare la formazione di una bolla in fase ormai avanzata e chi, al contrario, sottolinea che le bolle si formano e scoppiano senza preavviso e, quindi, il fatto che se ne parli tanto costituisce di per sé una sorta di immunizzazione.

Del resto, continuano ad esserci motivi di ottimismo e di pessimismo e, conseguentemente, ci sono analisti che continuano ad essere rialzisti ed altri che prevedono il peggio. Se può essere vero che, storicamente, questo è un periodo un po’ particolare, il fatto che ci siano previsioni ottimistiche e previsioni pessimistiche è invece assolutamente normale, direi una vera e propria costante. Noi semplicemente evitiamo di fare previsioni. Cerchiamo di cogliere le occasioni quando si presentano e rimaniamo neutrali o leggermente sottopesati verso il rischio nei momenti in cui occasioni sembra non essercene. Senza mai, tuttavia, uscire dal rischio perché senza rischio non c’è rendimento. Assumendoci però solo il rischio che siamo in grado di sopportare sulla base dei nostri piani: il focus rimane sempre la pianificazione.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo