Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana ruota intorno al taglio di 25 bps deciso dalla Federal Reserve, che porta il corridoio dei Fed Funds a 3,75–4,00%. Non è una rivoluzione, almeno a prima vista: il movimento era ampiamente prezzato. Quello che fa più riflettere è il messaggio che lo accompagna. Jerome Powell ha insistito sul fatto che un ulteriore taglio a dicembre “non è affatto scontato”. In altre parole: il percorso dei tassi rimane orientato verso il basso, ma non c’è un pilota automatico inserito.

Se prendiamo sul serio l’idea di un tasso neutrale intorno al 3%, la Fed sta consapevolmente scegliendo di restare su un livello ancora leggermente restrittivo, in un contesto in cui inflazione e crescita non sono crollate e l’azionario resta vicino ai massimi. Si potrebbe dire che la banca centrale sta cercando un equilibrio instabile: non strozzare l’economia, ma nemmeno riaccendere le pressioni inflazionistiche con un allentamento troppo rapido.

All’interno del FOMC emergono differenze non banali: c’è chi avrebbe preferito un taglio più deciso di 50 bps (Miran) e chi avrebbe voluto mantenere i tassi fermi (Schmid, Kansas City Fed). È un promemoria utile: non esiste una “Fed monolitica”, ma un comitato che sta leggendo lo stesso scenario con sensibilità diverse. E questo rende, inevitabilmente, il sentiero dei tassi un po’ meno prevedibile.

Da dicembre cambierà anche la gestione del bilancio: la Fed passerà a una modalità più “stabile”, reinvestendo anche sui Treasury. Il senso sembra piuttosto pragmatico: attenuare eventuali tensioni sui tassi a brevissimo e preservare un cuscinetto di liquidità. In sintesi, non abbiamo una svolta drammatica, ma un mix di taglio “hawkish” e prudenza tattica che invita a non dare per scontata una lunga sequenza di riduzioni.

Sul fronte corporate, la scena è dominata dalle grandi piattaforme USA. I numeri, presi da soli, sono generalmente solidi: utili e ricavi sopra le attese per buona parte delle Big Tech. Ma il mercato, come spesso accade, sembra guardare più alle narrazioni che ai soli bilanci.

Amazon e Alphabet vengono premiate, in particolare per il segmento cloud e per una narrativa sull’AI che inizia a tradursi in modelli di business un po’ più concreti. Meta, al contrario, è penalizzata in Borsa soprattutto per un maxi onere fiscale straordinario legato all’introduzione della Corporate Alternative Minimum Tax prevista dal “Big Beautiful Bill”. I numeri, insomma, non bastano: quello che gli investitori stanno “testando” è la credibilità del modo in cui ciascuna azienda spiega il proprio percorso di monetizzazione dell’AI.

Un altro aspetto interessante riguarda il finanziamento di questi progetti. Gli investimenti in infrastrutture AI – data center, semiconduttori, reti – sono massicci e hanno bisogno di capitale. Meta, pur essendo una società con abbondante cassa, sceglie di emettere 30 miliardi di bond, ricevendo ordini per circa 130 miliardi. È un segnale che il mercato del debito resta molto recettivo verso questi nomi, ma implica anche scelte di allocazione del capitale: quanto resterà per buyback, dividendi, altre iniziative?

Non è detto che tutte le strategie AI funzioneranno allo stesso modo. Alcuni modelli potrebbero rivelarsi più profittevoli, altri più sperimentali. L’impressione, per ora, è che il mercato premi chi riesce a raccontare l’AI come un’estensione coerente del proprio core business, più che come un’etichetta generica da appiccicare alla presentazione agli analisti.

Un altro filo rosso della settimana è il tema del lavoro, che sembra intrecciarsi sempre di più con quello dell’automazione. Da un lato, si osserva una minore disponibilità di manodopera immigrata; dall’altro, l’accelerazione di intelligenza artificiale e robotica dentro i processi produttivi.

Il caso di Amazon è piuttosto emblematico: 14 mila posizioni corporate tagliate e un piano di robotizzazione che punta ad automatizzare circa il 75% delle operazioni logistiche nei prossimi anni, con l’introduzione progressiva di circa mezzo milione di robot nei magazzini. Non si tratta solo di “tagliare costi”: è una vera e propria riconfigurazione del modo in cui lavoro umano e capitale tecnologico si combinano.

Questa dinamica rende più complessa anche la lettura macroeconomica: indicatori tradizionali come occupazione, salari, produttività potrebbero comportarsi in modo meno lineare. Per una banca centrale, calibrare la politica monetaria in un contesto in cui il lavoro cambia “forma” può diventare più difficile di quanto suggeriscano i modelli storici. Non è detto che questo porti automaticamente a più disoccupazione o più inflazione; ma è plausibile che aumenti l’incertezza e la dispersione degli esiti tra settori, territori e categorie di lavoratori.

Sul fronte geopolitico, il viaggio di Trump in Asia e l’incontro con Xi portano a una tregua di un anno su alcuni dossier chiave. Qui la prudenza interpretativa è d’obbligo: non siamo di fronte alla fine della rivalità strategica, ma a una pausa negoziata su alcune tensioni più acute.

Sul piano concreto, rientrano nel pacchetto la sospensione dell’aumento al 100% dei dazi su alcune importazioni cinesi previsto per novembre, una riduzione delle tariffe legate al fentanyl (dal 20% al 10%) in cambio di maggiori controlli cinesi sui precursori chimici, il rinvio di 12 mesi delle nuove restrizioni all’export di terre rare e magneti critici. In parallelo, la Cina si impegna ad aumentare gli acquisti di soia e prodotti agricoli statunitensi.

Anche sul fronte tecnologico si intravede una parziale attenuazione della stretta USA sull’export, con particolare riferimento a player come Nvidia. È un terreno scivoloso: una parte delle restrizioni viene rinviata o modulata, ma la logica di fondo del “decoupling selettivo” non scompare.

Dal punto di vista politico interno, la Casa Bianca prova a presentare questo compromesso come un passaggio da una postura di “diktat” a una di contrattazione più pragmatica: concedere qualcosa su certe linee, ottenere altre contropartite, anche in termini di promesse di investimenti diretti da Giappone e Corea negli Stati Uniti. Per i mercati, nel breve, la coda di rischio si riduce e l’appetito per il rischio ne trae beneficio. Sul medio-lungo periodo, la domanda resta aperta: quanta parte di questa tregua sarà solo “tempo comprato” e quanta, invece, preluderà a un assetto più stabile?

Dall’Eurozona arriva un segnale più ordinato. La BCE lascia i tassi fermi al 2% e ribadisce un approccio dichiaratamente “data-dependent”. Non c’è la voglia di forzare la mano né sul fronte dei tagli né su quello di eventuali ulteriori strette. Il risultato, sui mercati, è un movimento piuttosto controllato.

In questo contesto, il credito investment grade in euro beneficia della calma sui tassi, mentre negli Stati Uniti la risalita del Treasury 10Y verso area 4,1% riflette il tono più “hawkish” di Powell rispetto alle attese di tagli rapidi. Per un investitore obbligazionario, il messaggio implicito sembra essere: la fase è più da carry che da grandi guadagni in conto capitale. Naturalmente, questo non esclude sorprese future, ma invita a ragionare su orizzonti temporali coerenti e su una costruzione di portafoglio che non dipenda da un’unica scommessa sulla direzione dei tassi.

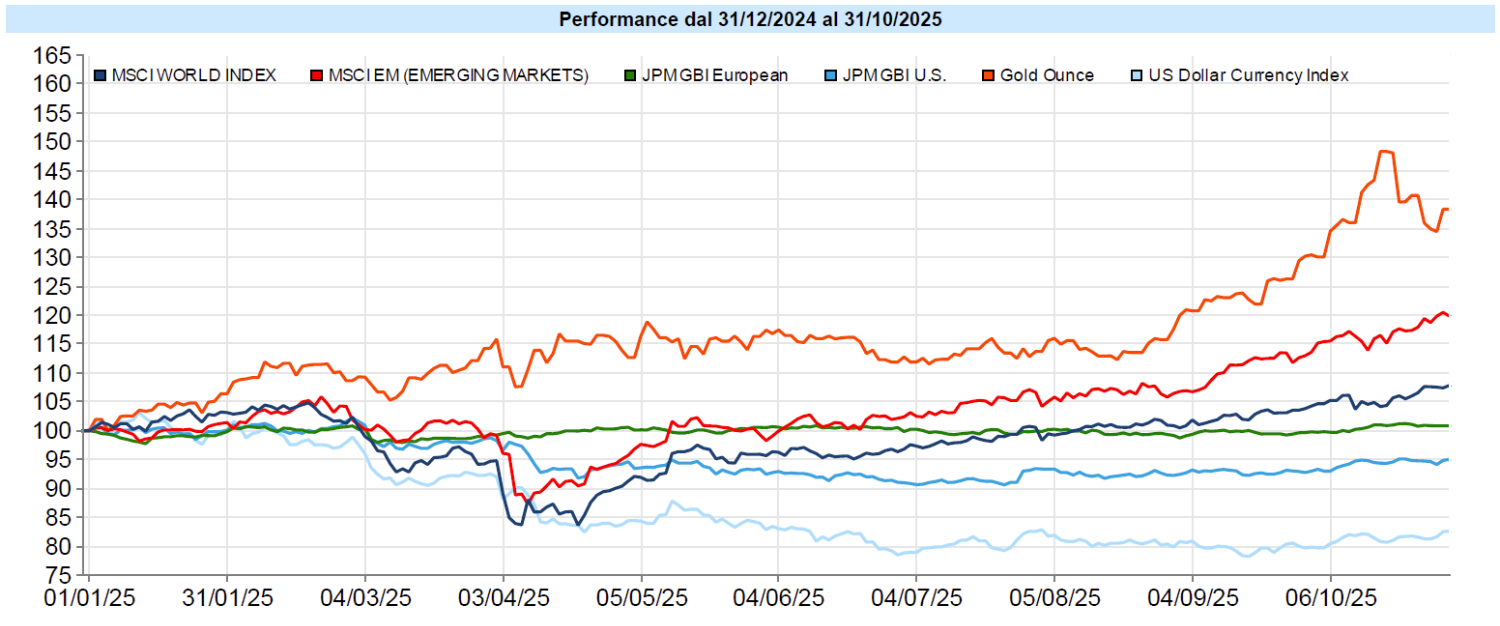

Dati Analysis

MSCI World: +0,5% (settimana), +20,2% (anno)

S&P 500: +0,7% (settimana), +17,5% (anno)

Nasdaq 100: +2,0% (settimana), +23,8% (anno)

Eurostoxx 50: -0,1% (settimana), +19,1% (anno)

FTSE Mib: +1,6% (settimana), +31,2% (anno)

Nikkei: +6,3% (settimana), +33,8% (anno)

Hang Seng China: -2,1% (settimana), +29,7% (anno)

MSCI Emerging: +0,9% (settimana), +33,6% (anno)

VIX: 17,4 (+1,1)

Sui mercati azionari globali la settimana mostra un quadro nel complesso costruttivo, ma non privo di sfumature. Negli Stati Uniti, l’S&P 500 avanza di circa lo 0,7% e il Nasdaq 100 fa meglio con un +2,0%, trainato soprattutto dal comparto tecnologico e dal buon esito, seppur selettivo, delle trimestrali delle Big Tech. Fin qui la lettura potrebbe sembrare lineare; tuttavia, gli indici equal weight chiudono in territorio negativo, segnalando che la leadership resta concentrata su un numero relativamente ristretto di titoli.

In Europa la fotografia è più mista: l’Eurostoxx 50 registra una lieve flessione (-0,1%), mentre il FTSE Mib spicca con un progresso dell’ordine dell’1,6%, sostenuto da fattori domestici; il DAX, al contrario, arretra di circa l’1,2%. In Asia il Nikkei corre con un +6,3%, anche grazie alla debolezza dello yen e ai riflessi positivi della tregua USA-Cina. Tra gli emergenti, l’MSCI EM segna un rialzo di circa lo 0,9%, ma con una forte dispersione interna: Corea in buona forma, Cina in calo (Hang Seng China -2,1%).

La volatilità rimane relativamente contenuta, con il VIX intorno a 17,4, e la narrativa sull’AI continua a convogliare flussi sul settore tech, che mette a segno un progresso settimanale di circa il 3,0%. Detto questo, la partecipazione ristretta al rialzo invita alla prudenza: il quadro non è necessariamente fragile, ma non suggerisce nemmeno un rally “democratico” in cui tutto sale allo stesso ritmo.

Global Aggregate: -0,21% (settimana), +3,03% (anno)

Rendimento Treasury 10Y: 4,08% (+0,08% settimanale)

Rendimento Bund 10Y: 2,63% (+0,01% settimanale)

Rendimento BTP 10Y: 3,38% (-0,03% settimanale)

Spread BTP-Bund: 0,75% (-0,04% settimanale)

Sul fronte obbligazionario, la settimana è dominata da movimenti che potremmo definire ordinati, pur con un leggero irrigidimento della parte lunga in dollari. Il Treasury decennale risale infatti verso il 4,08% (circa 8 bps in più sulla settimana), con un impatto moderatamente negativo sui governativi in USD (circa -0,5%) e sul Global Aggregate (-0,21%). Non è una correzione drammatica, ma è coerente con il tono più “hawkish” che Powell ha voluto mantenere sui tagli futuri.

In Eurozona, i governativi si muovono poco: lievemente positivi (+0,1% circa), con il Bund decennale in leggero rialzo e il BTP decennale in lieve discesa; lo spread BTP-Bund si restringe. Nel credito, il quadro è sorprendentemente resiliente: l’investment grade in euro è in piccolo progresso (+0,1%), l’high yield in euro fa un po’ meglio (+0,3%), con una compressione moderata degli spread.

Il mercato continua a prezzare una probabilità elevata – intorno ai due terzi – di un ulteriore intervento della Fed a dicembre, mentre da quel momento dovrebbe entrare in gioco una gestione del bilancio più “soft”, con reinvestimenti sui Treasury e di fatto la fine del quantitative tightening meccanico. Per l’investitore obbligazionario questo scenario non è privo di rischi, ma offre uno spazio ragionevole per strategie basate sul carry, sempre che si accetti l’idea che la traiettoria dei tassi possa deviare da quella attesa se i dati macro sorprendessero.

Petrolio WTI: 61,0 $, -0,9% (settimana), -15,0% (anno)

Oro: 4.003 $, -2,7% (settimana), +52,5% (anno)

EUR/USD: 1,154 , -0,8% (settimana), +11,4% (anno)

Sulle materie prime, la settimana appare di consolidamento più che di direzione forte. L’indice complessivo è sostanzialmente invariato, il petrolio WTI cede circa lo 0,9% e, da inizio 2025, rimane in territorio negativo di circa il 15%. L’oro, dopo un importante rally da inizio anno (oltre il 50% YTD), registra un ritracciamento settimanale di circa il 2,7%. Non è detto che questo segni un cambio di regime, ma ricorda che anche i “beni rifugio” hanno una loro ciclicità.

Sul fronte valutario, il dollaro recupera terreno: il Dollar Index sale di circa lo 0,9% nella settimana, mentre l’EUR/USD scende di circa lo 0,8% verso area 1,154, pur mantenendo un progresso da inizio anno di oltre l’11%. L’impressione è che il tono “hawkish” della Fed e la tregua USA-Cina stiano lavorando insieme: da un lato un dollaro sostenuto dalla politica monetaria, dall’altro una riduzione dei premi di rischio geopolitici che alleggerisce la domanda di coperture estreme.

Nel mondo cripto, Bitcoin resta volatile ma in un quadro di breve periodo sostanzialmente laterale, con una variazione settimanale intorno a -1,3%. Anche qui, più che una direzione chiara, vediamo una fase di assestamento dopo i movimenti precedenti.

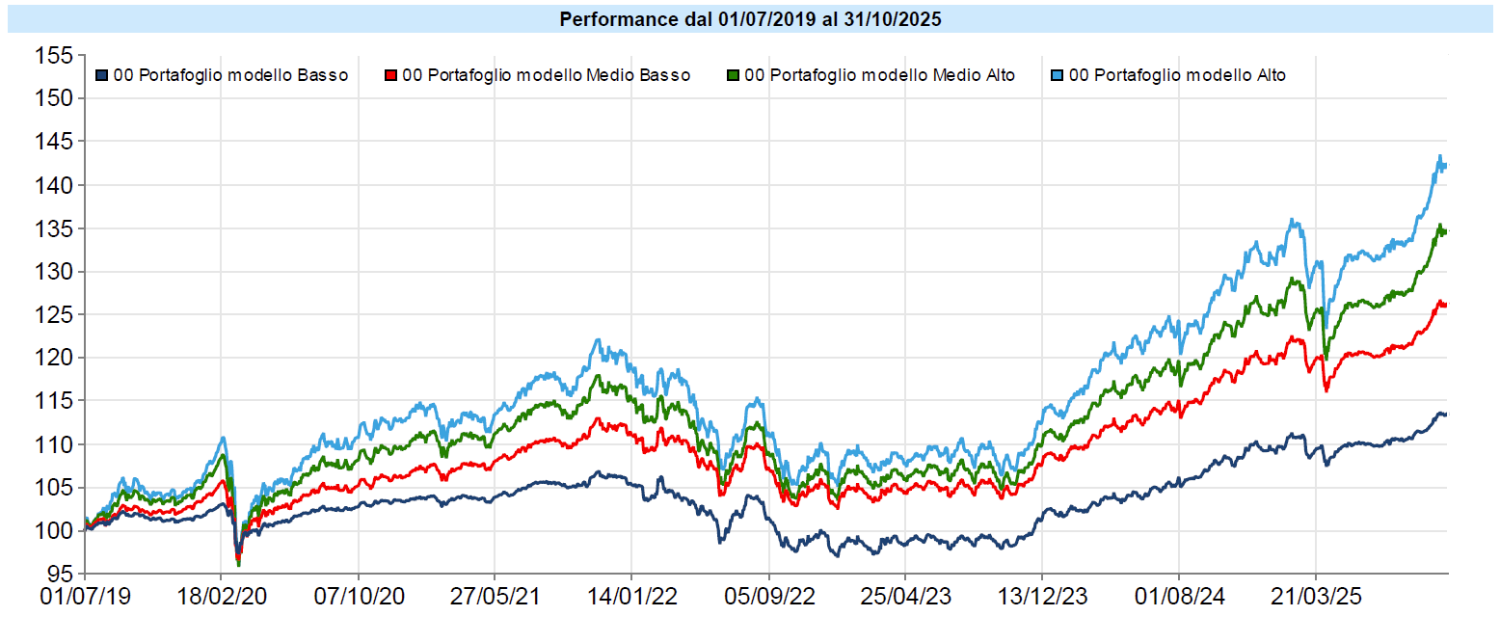

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Lievissima flessione in settimana per i portafogli, dopo diverse settimane consecutive di ritocco dei massimi assoluti. Il rally messo a segno da inizio settembre è stato rilevante ed una pausa è più che fisiologica. Ha pesato la performance negativa dell’oro e non è bastato il rialzo dell’azionario a compensarla completamente.

Rinvio alle newsletter delle scorse settimane per le riflessioni relative all’eventuale formazione di bolle e/o, comunque, alla possibile sopravvalutazione dei mercati o meno.

Di base resta il fatto che la nostra è una logica di pianificazione, non di trading o di timing, se non in situazioni particolari in cui si possa cogliere qualche opportunità più evidente, tipicamente nei momenti di forti ribassi dei mercati.

Di base il nostro scopo rimane quello di avere un’esposizione al rischio sostenibile per l’obiettivo del portafoglio o del cliente, il che comporta di conseguenza una certa esposizione alla possibilità di un rendimento. In questo momento rimaniamo neutri o leggermente sottopesati sui mercati azionari in attesa di avere opportunità di ingresso con rapporti rischio/rendimento più favorevoli ma, nel contempo, mantenendo un’esposizione che ci consenta di beneficiare di eventuali ulteriori rialzi.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo