Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Se prendiamo sul serio i segnali emersi, l’ipotesi di un allentamento già a dicembre non è campata in aria, ma merita ancora qualche domanda. Le parole di alcuni membri della Fed sono state lette in chiave più accomodante e il mercato, prevedibilmente, ha risposto. È possibile che la narrativa torni centrata sulla liquidità come driver principale degli attivi, più che su singole “storie” (AI inclusa). Non è una certezza—è un’ipotesi di lavoro coerente con quanto osserviamo: un S&P 500 vicino ai massimi e un sentiment che si alimenta di condizioni monetarie attese meno restrittive. In questo quadro, è saggio ricordare la logica “process over outcome”: non basta inseguire la direzione del prezzo; conta capire “perché” i prezzi si muovono.

Un tassello che sfugge ai titoli, ma che incide sul processo decisionale, è il temporaneo blackout di alcuni flussi macro. Con dati meno regolari del solito, il dilemma della Fed—tagliare in via preventiva o attendere informazioni più solide—si fa più evidente. Non è detto che la risposta sia univoca: anche all’interno del FOMC coesistono sensibilità diverse. Per chi investe, questo significa accettare che l’incertezza informativa non è un bug del sistema, ma una condizione da gestire con metodo (regole, scenari, gestione del rischio), più che con previsioni perentorie.

La settimana ha mostrato un’ampiezza degli acquisti che non si vede spesso: equity, governativi lunghi, corporate, commodity e persino bitcoin hanno partecipato al movimento. Potremmo leggerlo come un segnale di “via libera” legato alla liquidità attesa—ma vale chiedersi quanto di questo slancio sia struttura e quanto, invece, semplice sincronizzazione di breve. L’approccio prudente è trattare l’ampiezza come un indicatore di contesto (utile) e non come un lasciapassare incondizionato: conferme, livelli chiave e coerenza tra mercati restano parte del processo.

Il rapporto oro/argento è sceso verso area 75 mentre l’oro è tornato in zona 4.200 dollari. Il quadro è interessante perché parla due linguaggi: il metallo giallo mantiene una funzione “assicurativa” (diversificazione di riserve, timori di debasement), l’argento risponde anche a driver industriali legati alla transizione energetica. La lettura non pretende di essere definitiva, ma suggerisce che i metalli preziosi, oggi, riflettano sia la dimensione macro-monetaria sia quella ciclica. Per la costruzione di portafoglio, può essere utile vedere questi segnali come complementari, non in alternativa.

I dati americani continuano a delineare resilienza, con occupazione e crescita stimata solidi. Secondo alcuni analisti il tallone d'Achille continua ad essere l'inflazione, il cui livello percepito sarebbe decisamente superiore a quello rilevato statisticamente, anche a causa del fatto che si parte da un livello di prezzi già elevato in relazione al reddito delle fasce più devoli ma anche della "classe media". In Europa, la Germania resta più opaca, con consumi deboli e aspettative in calo, mentre l’inflazione scivola, pur restando sopra il 2%. È un differenziale ciclico che potrebbe spiegare parte della divergenza tra listini e valute. Anche qui, l’invito è alla cautela metodologica: non confondere un’istantanea con la traiettoria; lavorare per scenari (softening USA ma non hard landing; ripresa europea più graduale) aiuta a mantenere la bussola.

La volatilità implicita è rientrata verso 16: un segnale di clima più disteso, non necessariamente di compiacenza. Alcuni indicatori di sentiment si spostano in territorio più costruttivo, ma restano sensibili a sorprese macro e a frizioni geopolitiche. Per un investitore orientato al processo, il messaggio è semplice: riconoscere il vento a favore senza trasformarlo in assioma. La gestione del rischio non va in vacanza quando la volatilità scende.

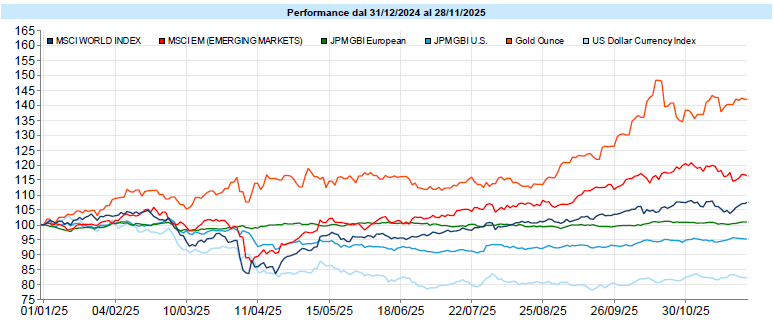

Dati Analysis

MSCI World: +3,7% (settimana), +20,6% (anno)

S&P 500: +3,7% (settimana), +17,8% (anno)

Nasdaq 100: +4,9% (settimana), +21,8% (anno)

Eurostoxx 50: +2,9% (settimana), +19,5% (anno)

FTSE Mib: +2,8% (settimana), +33,2% (anno)

Nikkei: +3,4% (settimana), +28,3% (anno)

Hang Seng China: +2,4% (settimana), +29,2% (anno)

MSCI Emerging: +2,5% (settimana), +30,4% (anno)

VIX: 16,4 (-7,1)

Settimana di recupero diffuso per l’azionario globale, con gli Stati Uniti in prima linea e un’ampiezza migliore rispetto alle settimane precedenti. La narrativa di una Fed più accomodante aiuta l’S&P 500 a riassorbire buona parte della correzione, mentre il Nasdaq 100 sovraperforma e le small cap reagiscono in modo coerente con attese di tassi più bassi. In Europa il rimbalzo è più moderato ma diffuso; l’Asia emerge con segnali di miglioramento. A livello settoriale, si nota una rotazione verso growth/tech e materiali (compresi gli auriferi). Il quadro tecnico di medio resta costruttivo, pur ricordando che gli aggiustamenti di breve non vanno esclusi.

Global Aggregate: +0,23% (settimana), -+3,08% (anno)

Rendimento Treasury 10Y: 4,01% (-0,05% settimanale)

Rendimento Bund 10Y: 2,69% (-0,01% settimanale)

Rendimento BTP 10Y: 3,40% (-0,06% settimanale)

Spread BTP-Bund: 0,71% (-0,05% settimanale)

Tono più “dovish” e parte lunga delle curve in calo: il decennale USA scivola verso il 4,0%, mentre in Eurozona i rendimenti core arretrano e lo spread BTP-Bund si restringe. Il credito beneficia del miglioramento del sentiment con compressione degli spread sia in Investment Grade sia in High Yield. La duration torna ad avere vento in poppa grazie al repricing delle attese sui tassi; resta però utile mantenere diversificazione e disciplina sul rischio emittente, perché il ciclo non è ancora scritto.

Petrolio WTI: 58,6 $, +0,8% (settimana), -18,4% (anno)

Oro: 4.239 $, +4,3% (settimana), +61,5% (anno)

EUR/USD: 1,160 , +0,7% (settimana), +12,0% (anno)

Le commodity avanzano trainate dai preziosi: oro sopra 4.200 $/oz, con argento e platino in progresso. Il petrolio (WTI) prova a risalire ma resta sotto 60 $, segnalando un trend ancora interlocutorio. Sul Forex il dollaro si indebolisce leggermente e l’EUR/USD si muove verso 1,16; nel mondo cripto, bitcoin risale oltre 90.000. Anche qui, utile separare segnale e rumore: i movimenti sono coerenti con una narrativa di liquidità meno restrittiva, ma la loro persistenza dipende da conferme macro.

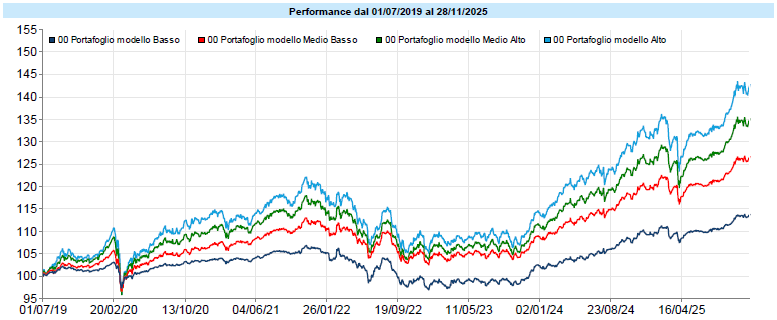

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Continua la fase positiva iniziata nella scorsa settimana, tornando ai livelli dei massimi storici che sembrano essere ormai mantenuti stabilmente nel corso delle ultime settimane. Come evidenziato nelle precedenti newsletter, il rally messo a segno da inizio settembre è stato rilevante e, dopo una pausa fisiologica, sembra esserci questa fase di stabilizzazione dei risultati.

Rinvio alle newsletter delle scorse settimane per le riflessioni relative all’eventuale formazione di bolle e/o, comunque, alla possibile sopravvalutazione dei mercati o meno. È peraltro sempre interessante notare come diversi analisti, tutti autorevoli, si dividano tra chi continua a considerare la formazione di una bolla in fase ormai avanzata e chi, al contrario, sottolinea che le bolle si formano e scoppiano senza preavviso e, quindi, il fatto che se ne parli tanto costituisce di per sé una sorta di immunizzazione.

Del resto, continuano ad esserci motivi di ottimismo e di pessimismo e, conseguentemente, ci sono analisti che continuano ad essere rialzisti ed altri che prevedono il peggio. Se può essere vero che, storicamente, questo è un periodo un po’ particolare, il fatto che ci siano previsioni ottimistiche e previsioni pessimistiche è invece assolutamente normale, direi una vera e propria costante. Noi semplicemente evitiamo di fare previsioni. Cerchiamo di cogliere le occasioni quando si presentano e rimaniamo neutrali o leggermente sottopesati verso il rischio nei momenti in cui occasioni sembra non essercene. Senza mai, tuttavia, uscire dal rischio perché senza rischio non c’è rendimento. Assumendoci però solo il rischio che siamo in grado di sopportare sulla base dei nostri piani: il focus rimane sempre la pianificazione.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo