Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana ci offre uno di quei paradossi che, più che spiegarci il mercato, ci invitano a osservarlo con una certa umiltà. Nvidia ha riportato una trimestrale impeccabile: ricavi e utili sopra le attese, prospettive molto forti, e un CEO – Jensen Huang – che parla di GPU “esaurite” e vendite “alle stelle”. Eppure, gli indici rimangono fragili.

Questa coesistenza di entusiasmo micro e incertezza macro potrebbe ricordarci che i mercati non rispondono sempre in modo lineare agli stimoli. Talvolta prevalgono forze sotterranee, più legate alla liquidità o al sentiment che ai fondamentali. Anche l’incontro Trump–Xi, che allenta le tensioni senza risolvere le divergenze strutturali, si inserisce in un contesto che sembra chiedere cautela più che certezze.

Forse la lezione da cogliere è che i singoli eventi – anche quelli positivi – non cancellano istantaneamente i dubbi accumulati nel tempo.

Il movimento dell’S&P 500 post-trimestrale di Nvidia è uno di quei casi che mettono alla prova le nostre interpretazioni: apertura in gap rialzista dell’1,4% e chiusura pesantemente negativa, guidata da vendite sistematiche in un contesto di liquidità molto scarsa. Episodi così non ci dicono necessariamente che qualcosa “non va” nell’equity; spesso suggeriscono che le dinamiche di microstruttura – algoritmi, flussi sistemici, costi di finanziamento – possono dominare lo storytelling tradizionale.

Lo stesso vale per le criptovalute: Bitcoin scende in area 80.000, oltre il −35% dai massimi, sotto il peso combinato di narrazioni (quantum computing, stablecoin) e leve finanziarie che si sgonfiano quando i tassi del funding si tendono. Può essere un invito a guardare questo segmento con la consapevolezza che volatilità e leva si alimentano a vicenda, e che talvolta è la parte invisibile – i meccanismi del credito – a determinare gli esiti più vistosi.

Sul fronte Fed, la settimana racconta un’altra storia di incertezza che può essere letta più come segnale di complessità che di confusione. John Williams parla della possibilità di riavviare gli acquisti per gestire la liquidità, e si espone persino a favore di un taglio già a dicembre – spingendo il mercato a prezzare una probabilità del 70%. Nel frattempo, altri membri restano più guardinghi.

Queste divergenze interne, unite a verbali che descrivono una disinflazione meno lineare, ci ricordano che la politica monetaria non è un meccanismo a scatto unico. È fatta di aggiustamenti successivi, opinioni che evolvono e scenari che cambiano in fretta. Di fronte a una banca centrale che si divide, forse la postura più utile non è prevedere “chi ha ragione”, ma valutare come proteggere un portafoglio in fasi di cambiamento rapido del consenso.

La combinazione di politiche fiscali molto espansive e condizioni monetarie potenzialmente più morbide solleva interrogativi importanti. La proposta di Trump di distribuire 2.000 dollari pro capite finanziati dai dazi, e il piano da 130 miliardi della premier giapponese Takaichi, alimentano quello che potremmo definire “debasement trade”.

Non significa necessariamente che assisteremo a uno scenario estremo; ma è vero che, storicamente, quando stimolo fiscale e monetario si sovrappongono in presenza di inflazione sopra target, qualcosa deve fungere da valvola di sfogo: a volte la parte lunga della curva, altre volte il cambio, soprattutto dove esistono vincoli come lo yield curve control. Una consapevolezza utile per chi costruisce portafogli con orizzonti lunghi e deve prepararsi a possibili asimmetrie nei movimenti dei mercati obbligazionari e valutari.

Accanto al caso Nvidia, la settimana propone una riflessione intrigante sul mondo AI. Alphabet sovraperforma con decisione trainata da Gemini 1.3, che alcuni osservatori interpretano come una possibile svolta: dai modelli conversazionali a sistemi che “ragionano e agiscono” in modo più autonomo.

Qualcuno parla persino un “reset della gerarchia AI”, con Google davanti a OpenAI. Non sappiamo ancora se questa percezione resisterà nel tempo, ma il mercato sembra averle dato credito. È uno di quei casi in cui tecnologia e finanza si inseguono, e forse ci invita a una certa prudenza nel dare per acquisita una leadership tecnologica: è un ecosistema in cui i vincitori possono cambiare più velocemente delle nostre narrazioni.

Il quadro generale resta complesso: VIX oltre 23, listini globali vicini a livelli tecnici rilevanti, e un sentiment che si deteriora secondo gli indicatori sintetici. L’S&P 500 rimane in area 6.500/6.550, con supporti a 6.400 e 6.200.

Non significa necessariamente che stia per iniziare una fase ribassista strutturale; potrebbe semplicemente essere un punto di transizione. L’Europa mostra una tenuta un po’ migliore, mentre parte dell’Asia fatica maggiormente.

Forse il vero punto è che, in certe fasi, la priorità non è “indovinare la direzione”, ma riconoscere quando il mercato sta attraversando una fase di riprezzamento della liquidità e della leva. Sono momenti in cui la gestione del rischio vale più di molte previsioni.

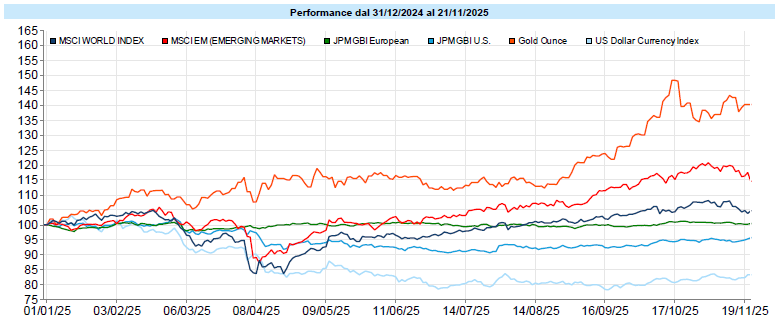

Dati Analysis

MSCI World: -2,3% (settimana), +16,3% (anno)

S&P 500: -1,9% (settimana), +13,5% (anno)

Nasdaq 100: -3,0% (settimana), +16,1% (anno)

Eurostoxx 50: -3,1% (settimana), +16,2% (anno)

FTSE Mib: -3,0% (settimana), +31,1% (anno)

Nikkei: -3,5% (settimana), +24,1% (anno)

Hang Seng China: -5,1% (settimana), +26,3% (anno)

MSCI Emerging: -3,7% (settimana), +27,2% (anno)

VIX: 23,4 (3,6)

La settimana azionaria ha un’impronta chiaramente risk-off: MSCI World −2,3%, Stati Uniti ed Europa in calo, Asia debole con l’eccezione relativa dell’India. La seduta “paradossale” dell’S&P 500 dopo la trimestrale di Nvidia sembra condensare i segnali più importanti: movimenti non spiegabili solo dai fondamentali, e un ruolo crescente dei flussi sistematici e della liquidità.

Anche la rotazione settoriale appare coerente con questa lettura: difensivi più robusti, temi tech/AI sotto pressione, mentre i Communication Services reggono grazie ad Alphabet. Non è necessariamente un segnale strutturale, ma ricorda che i mercati alternano fasi in cui premiano le storie di crescita e fasi in cui cercano stabilità. Distinguere l’una dall’altra può aiutare a interpretare meglio la volatilità.

Global Aggregate: +0,17% (settimana), +2,85% (anno)

Rendimento Treasury 10Y: 4,06% (-0,08% settimanale)

Rendimento Bund 10Y: 2,70% (-0,02% settimanale)

Rendimento BTP 10Y: 3,46% (-0,01% settimanale)

Spread BTP-Bund: 0,76% (+0,01% settimanale)

Il mondo obbligazionario chiude la settimana con un tono più positivo rispetto all’azionario. I rendimenti governativi scendono negli USA e restano più stabili in Europa, mentre lo spread BTP–Bund rimane in linea con la recente tendenza di restringimento da inizio anno.

Il credito mostra un atteggiamento costruttivo, soprattutto sull’investment grade. Le probabilità di un taglio Fed a dicembre tornano elevate, ma il quadro rimane frammentato: un board diviso, un’inflazione non del tutto stabilizzata e segnali di stress nel funding. Sono tutte dinamiche che potrebbero suggerire di monitorare più la direzione delle condizioni finanziarie che i singoli punti base dei rendimenti.

Petrolio WTI: 58,1, -3,4% (settimana), -19,1% (anno)

Oro: 4065 , -0,5% (settimana), +54,9% (anno)

EUR/USD: 1,151 , -0,9% (settimana), +11,2% (anno)

Le materie prime e le valute presentano un quadro eterogeneo: petrolio in calo sotto i 60 dollari, oro in lieve ritracciamento ma ancora protagonista del 2025 (+54,9% YTD), e un dollaro che rimbalza dopo settimane difficili.

Il mondo cripto continua invece a mostrare la volatilità tipica dei periodi di deleveraging: Bitcoin perde oltre il 10% settimanale e scende verso aree considerate sensibili dagli analisti.

Forse anche qui la chiave non è tanto “prevedere” ma riconoscere quando gli asset più sensibili al costo del denaro stanno reagendo a cambiamenti nelle condizioni di funding.

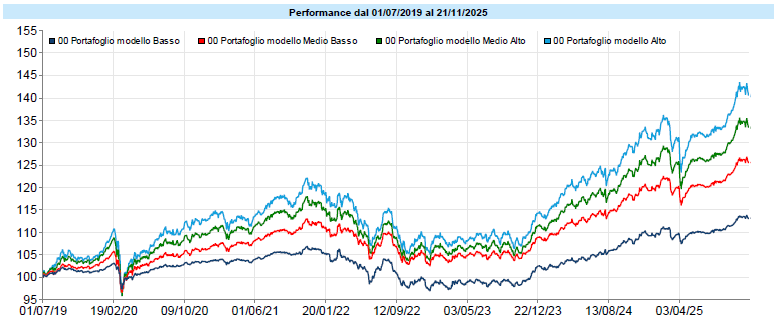

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli tornano a toccare i massimi assoluti, per poi ritracciare negativamente negli ultimi giorni della settimana,vedendo così un abbassamento delle performance rispetto a quanto rilevato la scorsa settimana. Come evidenziato nelle precedenti newsletter, il rally messo a segno da inizio settembre è stato rilevante ed una pausa sarebbe più che fisiologica e prevedibile.

Da tempo si parla del possibile imminente scoppio di una bolla legata all'AI ed è in atto un autentico ping-pong bolla sì - bolla no.

In questo dibattito dà un contributo interessante Ray Dalio, in uno dei suoi recenti articoli, evidenziando come la riduzione della leva potrebbe essere un fattore che incide maggiormente sull'andamento dei mercati (e sullo scoppio di eventuali bolle) rispetto alle valutazioni più o meno alte. In tale contesto le connessioni diventano complesse e non facili da analizzare. Un aumento degli spread di credito potrebbe comportare, ad es., la necessità per investitori a leva sul bitcoin, scivolato di oltre il 30%, di vendere altri assets per far fronte all'indebitamento, innescando dei sell-off più generalizzati. Ovviamente questa non è una certezza ma l'ennesimo elemento da tener presente.

Per chi fosse interessato, al link qui sotto può trovare l'articolo intero.

The Big Dangers of Big Bubbles with Big Wealth Gaps

Del resto, continuano ad esserci motivi di ottimismo e di pessimismo e, conseguentemente, ci sono analisti che continuano ad essere rialzisti ed altri che prevedono il peggio. Se può essere vero che, storicamente, questo è un periodo un po’ particolare, il fatto che ci siano previsioni ottimistiche e previsioni pessimistiche è invece assolutamente normale, direi una vera e propria costante. Noi semplicemente evitiamo di fare previsioni. Cerchiamo di cogliere le occasioni quando si presentano e rimaniamo neutrali o leggermente sottopesati verso il rischio nei momenti in cui occasioni sembra non essercene. Senza mai, tuttavia, uscire dal rischio perché senza rischio non c’è rendimento. Assumendoci però solo il rischio che siamo in grado di sopportare sulla base dei nostri piani: il focus rimane sempre la pianificazione.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo