Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana è stata accompagnata da una sensazione un po’ paradossale: non mancano le buone notizie, ma i mercati sembrano “sazi”. Dopo mesi in cui gli indici hanno beneficiato di una combinazione rara – tagli dei tassi da parte della Fed, risultati aziendali in media migliori del previsto e una distensione, almeno parziale, dei rapporti commerciali tra USA e Cina – oggi il tema non è tanto cosa stia andando bene, quanto quanto di tutto questo sia già nei prezzi.

Le trimestrali USA, in particolare, hanno confermato un quadro piuttosto solido: una larga maggioranza delle società dell’S&P 500 ha battuto le attese sugli utili e sui ricavi, con una crescita degli utili a doppia cifra rispetto all’anno precedente e un contributo particolarmente robusto dal comparto tecnologico. Eppure la reazione di mercato è stata meno entusiastica di quanto ci si sarebbe potuti aspettare sulla carta. È uno schema che si è visto spesso sui mercati: “buy the hope, sell the fact”. Si comprano i titoli in attesa delle buone notizie, ma quando le notizie arrivano davvero, subentrano prese di profitto e maggiore selettività.

Si aggiunge anche il fatto che alcuni analisti intravedono segni di un’economia spaccata a metà negli USA, con Wall Street che, continuando a salire, ha alimentato la percezione di ricchezza ma, dall’altra parte, numerose aziende e interi settori già in recessione. Questo sarebbe testimoniato anche dall’indice della fiducia dei consumatori dell’università del Michigan, spesso usato come indicatore contrarian: quando è stato sui minimi è spesso stato un buon momento per comprare azionario ma ciò è avvenuto tipicamente dopo ribassi dei mercati. In questo momento, invece, è sui minimi con mercati ai massimi.

In un contesto del genere, ogni tentativo di rimbalzo trova venditori più pronti rispetto al recente passato, quando invece ogni correzione veniva letta quasi automaticamente come occasione di acquisto. La dinamica di breve sembra quindi essere cambiata: non emerge ancora un’inversione strutturale, ma piuttosto un passaggio fisiologico da una fase euforica a una fase più di consolidamento, in cui valutazioni e aspettative cercano un nuovo allineamento. Per un investitore che guarda al processo più che al singolo risultato, il messaggio implicito è scomodo ma utile: il tema centrale non è più “quali altre buone notizie possono arrivare”, ma quanto spazio reale c’è ancora perché queste notizie sorprendano il mercato.

Un altro filo conduttore della settimana riguarda l’intelligenza artificiale. Dopo mesi di entusiasmo alimentato da annunci di partnership, piani di investimento colossali e valutazioni in ascesa per le big tech coinvolte nel tema AI, stanno emergendo i primi dubbi strutturali. Non tanto sul fatto che la tecnologia sarà importante, quanto sul ritmo – e sulla sostenibilità – degli investimenti e sulle aspettative sui ritorni.

L’episodio che ha catalizzato l’attenzione è stato il riferimento, da parte della CFO di OpenAI, all’ipotesi di una sorta di garanzia pubblica sui finanziamenti legati ai mega-investimenti in capacità di calcolo. Qui la questione non è solo la dimensione degli impegni (parliamo di 1400 miliardi di dollari di investimenti programmati), ma anche l’incertezza sui tempi di obsolescenza tecnologica dei chip: se l’hardware invecchia troppo in fretta, diventa più complicato finanziare questi progetti con debito tradizionale.

Da qui nasce il parallelo con il concetto di “too big to fail”: il cuore dell’ecosistema AI – con al centro nomi come OpenAI e Nvidia – ha ormai assunto una rilevanza sistemica e geopolitica che, per alcuni aspetti, ricorda quella delle grandi banche nel 2008. Non è più solo una storia di singole aziende, ma di un intero blocco tecnologico che sostiene sia le borse sia la leadership strategica statunitense. Il successivo dietrofront comunicativo – con la smentita ufficiale sulla richiesta di garanzie – ridimensiona il caso ma non elimina la domanda di fondo: quanto è “organico” questo boom e quanto è spinto da una narrazione che dovrà essere messa alla prova dei numeri? Per chi investe, potrebbe essere il momento di guardare all’AI con lo stesso mix di curiosità e prudenza che si riserva alle grandi rivoluzioni tecnologiche: potenzialmente trasformative, ma raramente lineari.

Attenzione: l’innovazione tecnologia portata dall’AI è certamente rilevante e resterà, come è successo per internet, anche dopo che eventualmente le quotazioni azionarie si saranno ridimenzionate o saranno intervenuti altri aggiustamenti nel sistema.

Sotto la superficie dei listini, torna protagonista un tema più tecnico ma decisivo: la liquidità del sistema finanziario. Negli ultimi mesi si sono manifestati segnali di tensione sul mercato dei pronti contro termine (repo), ben riassunti dal comportamento del tasso SOFR, salito rispetto al corridoio dei Fed Funds e indice di un costo del denaro a brevissimo termine più elevato di quanto la banca centrale sarebbe idealmente felice di vedere.

La Fed di New York ha lasciato intendere che l’istituto potrebbe tornare a comprare titoli, di fatto mettendo sul tavolo l’idea di interrompere il Quantitative Tightening e riportare le riserve del sistema su livelli più “abbondanti”. A complicare il quadro c’è lo shutdown governativo.

Le dinamiche di liquidità sono spesso sottovalutate rispetto ai grandi temi macro (crescita, inflazione, utili), ma possono diventare l’elemento che fa la differenza quando qualcosa si inceppa. In quest’ottica la decisione della Fed di interrompere il QT si può leggere non tanto come una svolta “dovish” nel senso classico, quanto come un’operazione di manutenzione dell’impianto finanziario, per evitare che frizioni tecniche si trasformino in problemi più ampi.

Dati Analysis

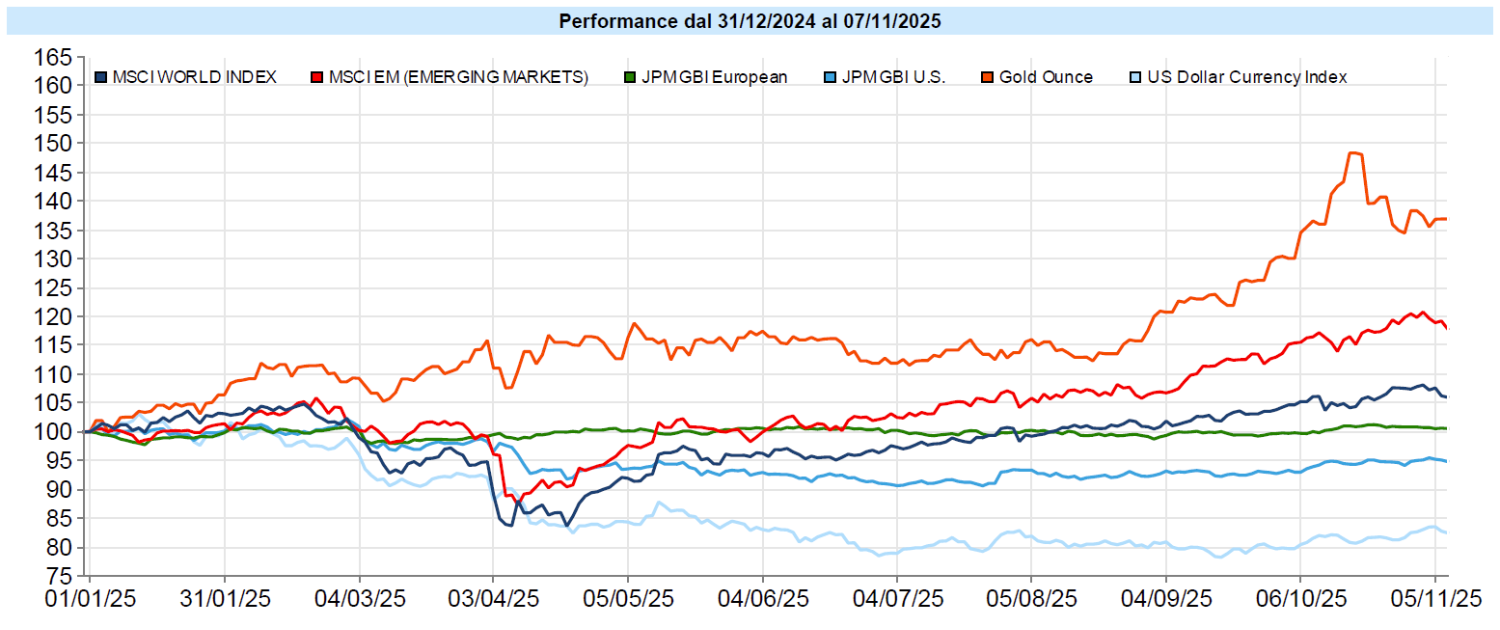

MSCI World: -1,5% (settimana), +18,5% (anno)

S&P 500: -1,6% (settimana), +15,6% (anno)

Nasdaq 100: -3,1% (settimana), +20,0% (anno)

Eurostoxx 50: -1,6% (settimana), +17,1% (anno)

FTSE Mib: -0,6% (settimana), +30,4% (anno)

Nikkei: -4,1% (settimana), +28,3% (anno)

Hang Seng China: +1,1% (settimana), +31,2% (anno)

MSCI Emerging: -1,4% (settimana), +31,7% (anno)

VIX: 19,1 (+0,7)

La settimana azionaria è stata, in sintesi, una settimana di consolidamento. La maggior parte degli indici mondiali ha registrato un calo moderato dopo una lunga fase di rialzo: l’MSCI World flette di circa l’1,5% nella settimana, pur mantenendo un progresso di oltre il 18% da inizio anno. È una fotografia che può sembrare contraddittoria solo a chi guarda il mercato “a fotogrammi”: l’ultimo frame è negativo, ma il film dell’anno rimane, finora, ampiamente positivo.

Negli Stati Uniti, l’S&P 500 registra una correzione dell’1,6% sulla settimana, ma resta inserito in un trend rialzista di medio periodo. Gli indicatori tecnici non segnalano ancora un vero ipervenduto: tra i livelli osservati dagli analisti, viene indicata in particolare un’area di supporto di breve intorno a 6.650 punti, che potrebbe rappresentare una zona di assorbimento in caso di ulteriori storni. Il Nasdaq 100 corregge più del mercato ampio (–3,1% settimanale), riflettendo il peso dei tecnologici e la maggiore sensibilità dei titoli a più alta crescita alle prese di profitto.

A livello settoriale, si nota un chiaro ribilanciamento: l’Information Technology arretra di circa il 4,4% nella settimana, dopo essere stato il grande protagonista della fase precedente, mentre i comparti più difensivi – Utilities, Health Care, Consumer Staples – mostrano una tenuta relativa migliore, con performance stabili o leggermente positive. Anche l’Energy chiude in territorio moderatamente positivo. È come se il mercato stesse spostando il baricentro, almeno temporaneamente, da “crescita a tutti i costi” a un approccio un po’ più prudente.

Sul fronte dei “temi”, le prese di profitto sono ancora più evidenti: indici collegati a Uranio, Blockchain, Quantum Computing, Terre rare e infrastrutture per l’AI registrano ribassi anche a doppia cifra su base settimanale, pur mantenendo guadagni molto consistenti da inizio anno. Questo suggerisce che i cosiddetti “momentum trade” che avevano guidato la parte finale del rally stiano entrando in una fase di riallineamento, in cui le storie più speculative vengono rimesse alla prova.

A livello geografico, l’Europa si muove in sintonia con il quadro globale: Eurostoxx 50 e Dax sono entrambi in calo di circa l’1,6% sulla settimana, mentre il FTSE Mib limita le perdite a circa –0,6%, mantenendo una delle migliori performance da inizio anno (intorno al +30%). In Asia, il Nikkei registra una correzione più marcata (–4,1% settimanale), coerente con il fatto di essere stato uno degli indici più “carichi” in termini di momentum nei mesi precedenti. In controtendenza, il mercato cinese (Hang Seng China) sale di circa l’1,1% nella settimana, beneficiando di un recupero dopo una fase di sottoperformance.

Global Aggregate: -0,12% (settimana), +2,90% (anno)

Rendimento Treasury 10Y: 4,10% (-0,01% settimanale)

Rendimento Bund 10Y: 2,67% (+0,01% settimanale)

Rendimento BTP 10Y: 3,43% (+0,02% settimanale)

Spread BTP-Bund: 0,77% (+0,01% settimanale)

Per l’obbligazionario è stata una settimana di transizione, con movimenti contenuti sui governativi e qualche segnale più interessante sul fronte del credito. Gli indici governativi in euro cedono circa lo 0,2% nella settimana, mantenendo comunque un modesto progresso da inizio anno (circa +1%). I governativi in dollari USA risultano grosso modo stabili, con un leggero rialzo dello 0,1% e un avanzamento di oltre il 6% da inizio 2025.

Sul fronte dei rendimenti, il Treasury decennale si colloca intorno al 4,10%, sostanzialmente invariato sulla settimana, mentre il biennale USA è poco sotto il 3,6%, con una lieve flessione rispetto ai giorni precedenti. In area euro, il Bund decennale viaggia intorno al 2,67% e il BTP decennale in area 3,43%, con uno spread BTP-Bund attorno a 0,77 punti percentuali: un allargamento marginale rispetto alla settimana precedente, ma ancora inferiore ai livelli di fine 2024.

La parte forse più significativa della settimana riguarda però le dinamiche di liquidità e il mercato del credito. Da un lato, la Fed ha segnalato l’interruzione del Quantitative Tightening in risposta alle tensioni sul mercato repo e all’evidenza di un certo irrigidimento nelle condizioni di finanziamento in alcuni segmenti del debito privato. Dall’altro lato, gli spread creditizi hanno mostrato un moderato allargamento: gli indici corporate investment grade in euro scendono di circa lo 0,4% nella settimana (con spread in risalita), mentre l’high yield europeo flette di circa lo 0,2%. Movimenti simili si osservano anche sul lato dollaro, con spread HY e IG in leggero ampliamento.

Questo pattern è coerente con un mercato che inizia a prezzare con più prudenza i rischi di credito, in un’economia reale che sembra muoversi a “due velocità”: alcuni settori sono in pieno boom di investimenti (talvolta trainati dall’AI e dalle infrastrutture tecnologiche), altri restano in stagnazione. La BCE, dal canto suo, rimane in una sorta di “calma apparente”: le attese implicite sui tassi non prezzano mosse significative nel brevissimo termine, e i rendimenti dell’area euro si limitano a piccoli aggiustamenti al rialzo.

In sintesi, l’obbligazionario governativo continua a svolgere una funzione di relativa stabilità, mentre il segmento corporate sta tornando a discriminare maggiormente tra emittenti.

Petrolio WTI: 59,8, -2,0% (settimana), -16,7% (anno)

Oro: 4.001, 0,0% (settimana), +52,5% (anno)

EUR/USD: 1,157 , +0,3% (settimana), +11,7% (anno)

Sul fronte delle materie prime, la settimana è stata complessivamente neutrale a livello di indice, ma con dinamiche interne non banali. L’indice generale delle commodity è praticamente invariato, ma al suo interno si confermano andamenti divergenti. Il petrolio WTI scende di circa il 2% nella settimana, portandosi sotto i 60 dollari al barile e segnando un calo di oltre il 16% da inizio anno. Il movimento riflette una combinazione di dubbi sulla forza della domanda globale e di elementi legati alla dinamica dell’offerta.

L’oro, al contrario, si muove lateralmente: il prezzo rimane intorno ai 4.000 (nella metrica utilizzata), invariato sulla settimana ma con un guadagno di oltre il 50% da inizio 2025. Dopo un rally di queste dimensioni, la fase attuale può essere letta come un consolidamento in cui il metallo prezioso cerca un nuovo equilibrio tra il suo ruolo di bene rifugio – in un contesto di incertezza geopolitica e finanziaria – e la sensibilità ai tassi reali e al valore del dollaro.

Sul fronte valutario, il cambio EUR/USD si è spostato verso livelli più favorevoli al dollaro nel brevissimo, attestandosi intorno a 1,157, con un leggero apprezzamento del biglietto verde nell’ultima settimana. Il Dollar Index rimane in calo di oltre l’8% da inizio 2025. In altre parole, ci muoviamo ancora dentro un trading range relativamente chiaro, dove dati macro e aspettative sui tassi spostano l’ago della bilancia ma non hanno ancora prodotto una direzione definitiva.

Nel mondo cripto, il Bitcoin perde circa il 5,1% nella settimana, scendendo sotto area 100.000 dopo aver violato il precedente supporto in zona 106.000. Rimane comunque in territorio positivo da inizio 2025, con un progresso di circa il 9,4%, ma il quadro tecnico appare più fragile e sensibile alle condizioni generali di liquidità. Anche qui, la logica delle prese di profitto sui segmenti più volatili del mercato si combina con un contesto di maggiore attenzione ai rischi sistemici legati alla liquidità globale.

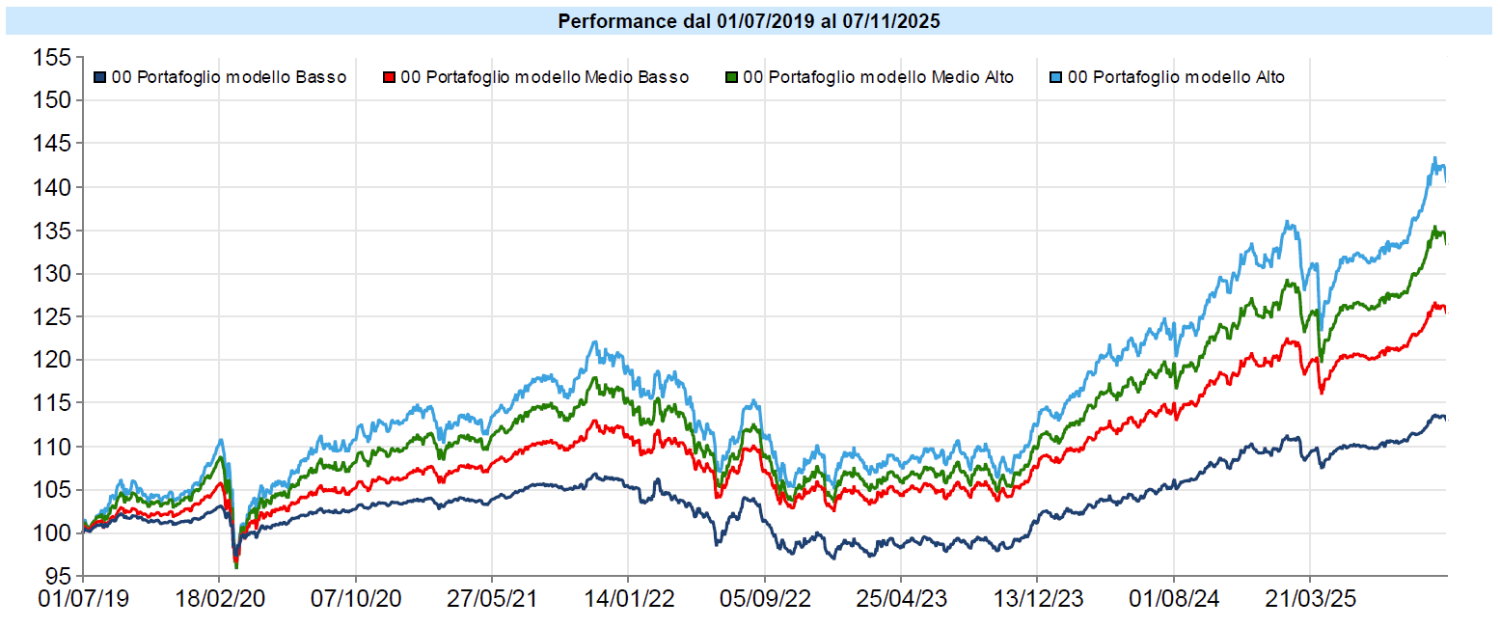

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Per i portafogli c’è stata la prima settimana di flessione degna di nota da metà aprile, dopo diverse settimane consecutive di ritocco dei massimi assoluti. Il rally messo a segno da inizio settembre è stato rilevante ed una pausa è più che fisiologica. Ha pesato la performance negativa dell’azionario e del dollaro, che ha reso negativo per noi l’andamento anche dell’oro.

Rinvio alle newsletter delle scorse settimane per le riflessioni relative all’eventuale formazione di bolle e/o, comunque, alla possibile sopravvalutazione dei mercati o meno.

Faccio notare qui che continuano ad esserci motivi di ottimismo e di pessimismo e, conseguentemente, ci sono analisti che continuano ad essere rialzisti ed altri che prevedono il peggio. Se può essere vero che, storicamente, questo è un periodo un po’ particolare, il fatto che ci siano previsioni ottimistiche e previsioni pessimistiche è invece assolutamente normale, direi una vera e propria costante. Noi semplicemente evitiamo di fare previsioni. Cerchiamo di cogliere le occasioni quando si presentano e rimaniamo neutrali o leggermente sottopesati verso il rischio nei momenti in cui occasioni sembra non essercene. Senza mai, tuttavia, uscire dal rischio perché senza rischio non c’è rendimento. Assumendoci però solo il rischio che siamo in grado di sopportare sulla base dei nostri piani: il focus rimane sempre la pianificazione.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo