Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Settimana che cambia registro all’improvviso. Donald Trump riapre lo scontro commerciale con Pechino annunciando dazi aggiuntivi del 100% sulle importazioni cinesi e nuove restrizioni all’export di software “critici”, con entrata in vigore dal 1° novembre. Il vertice con Xi Jinping? Prima minacciato di cancellazione, poi lasciato “salvabile” a fronte di eventuali concessioni cinesi. Qui la chiave non è solo il livello tariffario, ma la cornice: la sicurezza economica come proiezione della sicurezza nazionale. È plausibile che i mercati abbiano reagito soprattutto a questa lettura strategica più che al dettaglio tecnico, come suggerisce il cambio di umore nel finale di settimana. Non abbiamo la pretesa di sapere come evolverà la partita, ma il punto è cercare di distinguere l’evento tattico dalla tendenza strutturale che tocca le catene globali.

La contro-mossa di Pechino va nella stessa direzione “sistemica”. La Cina ha ampliato i controlli all’export su 12 delle 17 terre rare, introducendo licenze e dichiarazioni d’uso finale; il perimetro si estende anche a magneti e semiconduttori che contengano almeno lo 0,1% di terre rare pesanti di origine cinese. Le nuove regole, motivate da ragioni di sicurezza nazionale, entrano in vigore il 1° dicembre. Non sembra una semplice ritorsione, quanto la scelta di usare una leva industriale cruciale in un’area — l’high-tech — dove la domanda è rigida. La dipendenza dell’Occidente in questo ambito resta elevata e le alternative non sono immediate. Senza verità facili: o si riprogetta la supply chain, o i dazi rischiano di spostare i margini senza risolvere il vincolo a monte.

Sul fronte giapponese, l’elezione di Sanae Takaichi alla guida del LDP proietta un orientamento pro-stimoli fiscali e monetari accomodanti. La narrativa è chiara: sostenere domanda interna, immobiliare, infrastrutture. Il quadro però si complica con l’uscita del Komeito dalla coalizione dopo 26 anni: il LDP dovrà cercare nuovi equilibri parlamentari. Dal punto di vista degli investitori, la domanda interessante è se la normalizzazione monetaria venga ulteriormente rinviata mentre l’inflazione resta sopra target. È un mix che può mantenere favorevoli le condizioni finanziarie domestiche, con implicazioni su yen e premio per il rischio Paese.

Nel perimetro tech-AI il flusso di notizie continua a fare da bussola. Spicca l’accordo tra OpenAI e AMD per la fornitura di chip a supporto dei sistemi d’intelligenza artificiale, tassello che si aggiunge alle collaborazioni nell’ecosistema con Oracle, Nvidia e Intel. Il mercato tratta l’AI come nuova infrastruttura di base, ma la storia dei grandi cicli capex ricorda che la selezione è severa: alcuni vincono, altri restano indietro. Con la stagione delle trimestrali USA del terzo trimestre al via, l’attesa di crescita utili a +6,4% a/a sarà un test concreto.

I verbali Fed di settembre spiegano il taglio di 25 bps citando il raffreddamento del mercato del lavoro, pur mantenendo vivo il timore di recrudescenze inflazionistiche. Tradotto: percorso dei tassi non pre-definito, ma dipendente dai dati. Prossima tappa indicata al 29 ottobre, con possibilità di ulteriori interventi tra fine anno e avvio 2026. In area euro, la BCE appare in modalità “fine ciclo” e attendista. La settimana, povera di macro (complice lo shutdown amministrativo negli USA), ha amplificato il peso delle notizie politiche sulla psicologia degli investitori. Qui la disciplina aiuta: separare il rumore di breve dalle traiettorie di politica monetaria, ricordando che il rischio è un insieme di probabilità, non un semaforo rosso-verde.

Il primo vero risk-off dai mesi primaverili ha colpito soprattutto gli asset con più leva implicita. Nelle cripto si stimano liquidazioni per circa 20 miliardi di dollari in una sola seduta. Non è tanto un giudizio sull’asset class quanto un promemoria operativo: quando arrivano shock di policy o geopolitici, la leva (esplicita o nascosta nei prodotti) accelera gli aggiustamenti e aumenta il rischio di movimenti disordinati. Vale per le cripto, ma la lezione è trasversale. Il punto non è evitare il rischio, è progettare cuscinetti di portafoglio e tattiche di ribilanciamento che non dipendano dall’illusione di prevedere il prossimo titolo.

Dati Analysis

MSCI World: -2,3% (settimana), +16,0% (anno)

S&P 500: -2,4% (settimana), +12,5% (anno)

Nasdaq 100: -2,3% (settimana), +15,9% (anno)

Eurostoxx 50: -2,1% (settimana), +16,2% (anno)

FTSE Mib: -2,8% (settimana), +27,8% (anno)

Nikkei: +5,1% (settimana), +22,7% (anno)

Hang Seng China: -3,1% (settimana), +32,4% (anno)

MSCI Emerging: -0,6% (settimana), +30,1% (anno)

Fino a giovedì lo schema è il solito: traino tech-AI e consolidamenti intermittenti. Il post di Trump di venerdì innesca un sell-off generalizzato, con VIX a 21,7 (+5,0 sett.), anche se la curva rimane per ora quasi tutta in contango. L’S&P 500, dopo massimi in area 6.800, chiude a −2,4% sulla settimana; Nasdaq 100 a −2,3%. In Europa vendite diffuse: EuroStoxx 50 −2,1%, FTSE Mib −2,8% (banche penalizzate). In controtendenza il Giappone, con Nikkei a +5,1% settimanale dopo la novità politica. A livello MSCI, si salvano i difensivi (Consumi di base, Utilities), mentre l’Information Technology chiude a −2,6% nonostante il balzo di AMD dopo l’accordo con OpenAI. Nel breve, dopo la corsa di settembre, il tema dazi può catalizzare uno storno: primo supporto S&P 500 in area 6.400.

Global Aggregate: +0,2% (settimana), +2,76% (anno)

Rendimento Treasury 10Y: 4,03% (-0,09% settimanale)

Rendimento Bund 10Y: 3,46% (-0,05% settimanale)

Rendimento BTP 10Y: 3,46% (-0,05% settimanale)

Spread BTP-Bund: 0,82% (-0,00% settimanale)

Il finale risk-off ha favorito i governativi: Treasury 10Y al 4,03% (−9 bps), Bund 10Y al 2,64% (−5 bps), BTP 10Y al 3,46% (−5 bps). Indici governativi in valuta locale positivi (Gov USD +0,5%, Gov Euro +0,4%), con lieve rialzo del Global Aggregate (+0,20%). Nel credito, allargamento degli spread: EUR High Yield +34 bps (a 3,15%) e USD High Yield +36 bps (a 3,04%), con segni meno sugli high yield; gli Investment Grade tengono meglio (EUR IG +4 bps; USD IG +6 bps). Il quadro è coerente con un “flight-to-quality” compresso in poche ore: flussi verso duration e qualità, repricing rapido del rischio. Sullo sfondo, i verbali Fed confermano il taglio di 25 bps e l’impostazione data-dependent, che invita a non forzare letture deterministiche.

Petrolio WTI: 58,9, -3,3% (settimana), -17,9% (anno)

Oro: 4.018, +3,4% (settimana), +53,1% (anno)

EUR/USD: 1,162, -1,1% (settimana), +12,2% (anno)

Materie prime deboli (indice −1,2%): il petrolio fallisce il rimbalzo e scivola sotto 60 dollari (WTI 58,9; −3,3% sett.), riflettendo timori sulla crescita alimentati dallo scontro commerciale. L’oro resta in uptrend, con settimana molto volatile: nuovi massimi intrasettimanali e chiusura poco sopra 4.000 (+3,4%). Metalli industriali in sofferenza (rame in netto calo). Sul Forex, dollaro in rafforzamento: EUR-USD a 1,162 (−1,1%); yen più debole sull’euro, complice l’aspettativa di politiche espansive in Giappone. Cripto molto volatili: Bitcoin vola a nuovi massimi e poi rientra, in chiusura a 114.341 (−6,7% sett.). Come sempre, più che il titolo del giorno, conta l’architettura delle coperture.

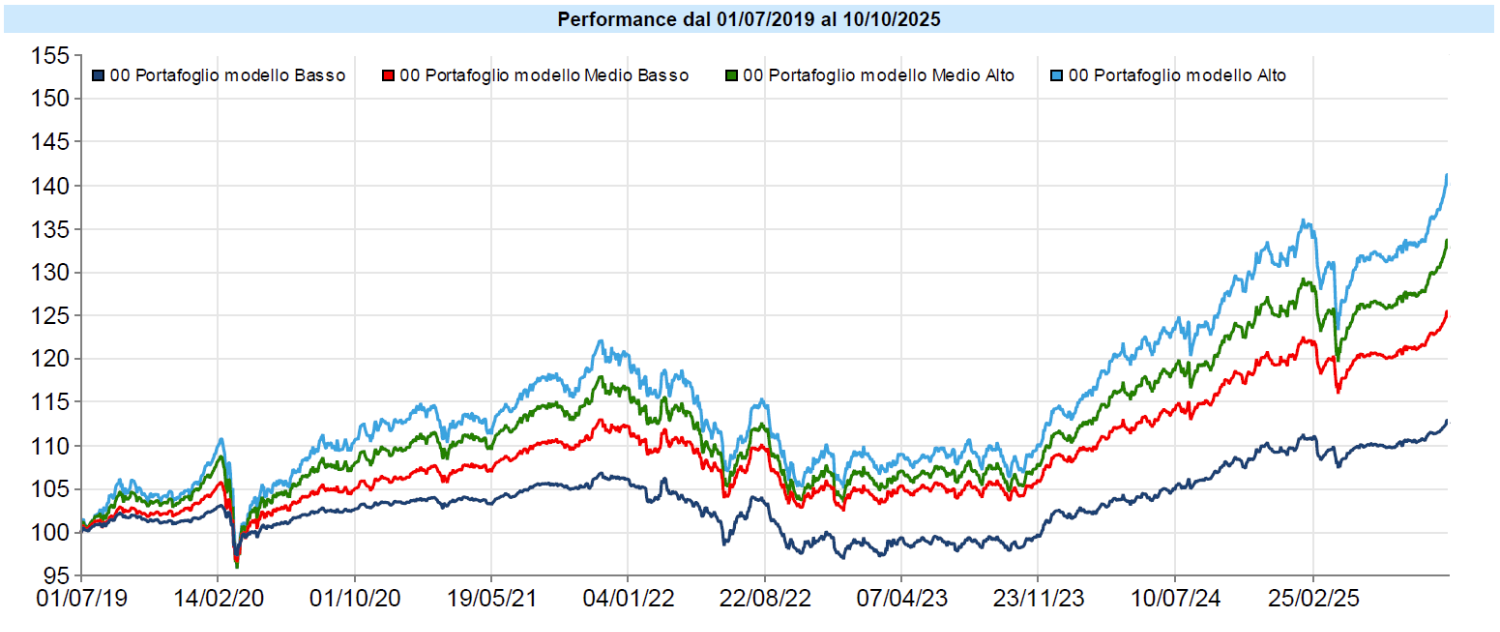

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Nonostante il sell-off che ha colpito l’azionario globale nella giornata di venerdì, i portafogli hanno segnato ancora una settimana di buon rialzo, che li ha riportati a segnare nuovamente massimi storici nella giornata di giovedì, prima di correggere poi venerdì. I rialzi di oro, dollaro e obbligazionari hanno più che compensato la correzione dell’azionario.

Qualche analista ha buttato lì l’ipotesi che giovedì 9 ottobre si siano visti i massimi assoluti dell’S&P 500 prima della grande correzione. Ovviamente nessuno può saperlo. Le bolle speculative hanno una caratteristica che occorre tenere a mente costantemente: nessuno sa quando arrivano e, in realtà, nessuno può dichiarare che ci si trovi in una bolla prossima all’esplosione. Il motivo è chiaro: se lo si potesse capire, le bolle non si formerebbero, ovvio. In realtà, il fatto stesso che molti ne parlino, inclusi esponenti molto in vista del mondo finanziario o imprenditoriale, come, ad es., Mark Zuckerberg, rende quasi meno probabile che ci si trovi in prossimità dello scoppio. Occorre ricordare, ad es., che quando, nel 1996, l’allora Presidente della FED, Alan Greenspan, coniò la famosa espressione “euforia irrazionale” per descrivere quello che stava accadendo sui mercati azionari, sostenendo che i mercati erano decisamente sopravvalutati, in realtà prima che la grande correzione arrivasse ci vollero ancora diversi anni. Sarebbe accaduto solo nel 2001 con lo scoppio della bolla delle dot.com ma tra il 1996 ed il 2001 i mercati guadagnarono ancora una follia e, anche con la grande correzione, non raggiunsero più i livelli del 1996. Oggi vediamo che, nonostante continuino a moltiplicarsi le voci di coloro che ritengono i mercati azionari sopravvalutati per mille motivi, dalla concentrazione di capitalizzazione sui principali titoli al rapporto prezzo utili, dall’economia “circolare” che sembra stia prendendo piede nel mondo dell’AI ai segnali non rassicuranti del mercato del lavoro USA, i mercati stessi stanno continuando a salire. Perché? Nessuno può dirlo. Fino a quando? Anche questo nessuno può dirlo! Sono anni che in questa newsletter vi annoio parlando di imprevedibilità. In questo momento la potete toccare con mano insieme anche ad un’altra cosa, forse ancora peggiore per chi opera sui mercati: la quasi impossibilità di leggere anche i motivi che stanno determinando i movimenti attuali.

Badate bene, se andate a ritroso nella ricerca, troverete sicuramente analisti che hanno detto in anticipo che l’S&P500 sarebbe andato oltre 6700 punti o che l’oro sarebbe arrivato a 4.000 dollari o qualsiasi altra cosa. Se domani iniziasse una correzione violenta dell’azionario, allo stesso modo trovereste qualcuno che l’ha predetta con una puntualità profetica. Il punto però è un altro: quanti hanno fatto previsioni corrette più della metà delle volte, con uno scostamento tale da far ritenere che non sia un caso? Ecco, questi farete molta fatica a trovarli. Non sono io a dirlo ma sono le statistiche sugli investitori e fondi che, senza usare leva finanziaria o strategie di copertura con derivati, sovraperformano il mercato con continuità.

Ecco che, allora, l’unica alternativa è esporsi alla possibilità di guadagnare in misura tale da far sì che il conseguente rischio sia per noi sopportabile, alla luce dei nostri obiettivi, dei nostri orizzonti temporali, e della nostra propensione e capacità di sopportare la volatilità del portafoglio.

Questo è ciò che cerchiamo di fare con ciascuno di voi.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo