Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana ha riportato la Bank of Japan al centro della scena globale. Il rialzo dei tassi di 25 punti base – con il tasso di riferimento allo 0,75% – viene raccontato come un passaggio importante, perché mette un segno (almeno simbolico) su una stagione di politica monetaria ultra-espansiva. La banca centrale ribadisce un approccio prudente e graduale, proprio mentre in Giappone l’inflazione è da tempo sopra target. La normalizzazione si fa, ma senza l’ambizione di “chiudere il capitolo” in fretta.

Questo equilibrio è delicato per due motivi. Il primo è interno: evitare che un rialzo troppo rapido dei rendimenti metta sotto stress la sostenibilità fiscale e la stabilità del mercato dei titoli di Stato, considerando anche il ruolo della banca centrale come grande detentore di debito pubblico. Il secondo è esterno: lo yen e i flussi degli investitori giapponesi sono una cerniera del sistema finanziario globale; rendimenti domestici più alti aumentano la convenienza relativa dei Japanese Government Bond (JGB) e possono innescare riallocazioni che si riflettono su altri mercati sovrani. Non è un tema che “finisce” in una riunione: apre una fase in cui ogni sfumatura sulla traiettoria giapponese può diventare un catalizzatore per gli equilibri internazionali.

Sul fronte statunitense, il punto più interessante non è solo il dato, ma la fiducia nel dato. Dopo lo shutdown che ha interrotto la raccolta statistica, la pubblicazione dell’inflazione è tornata con numeri molto sotto le attese; tuttavia, il report evidenzia dubbi metodologici rilevanti, legati all’assenza del mese di ottobre come base di confronto e a scelte tecniche che potrebbero aver amplificato il calo. Qui vale la pena fermarsi un attimo: quando la metrica “ufficiale” incorpora distorsioni, l’incertezza non riguarda soltanto il livello dei prezzi. Riguarda la qualità dell’informazione su cui mercati e policy maker costruiscono aspettative.

E questo tipo di ambiguità tende a propagarsi: gli effetti anomali possono influenzare anche i prossimi mesi. In un contesto in cui il mercato guarda soprattutto a inflazione e lavoro come “stelle polari”, l’affidabilità del processo statistico diventa essa stessa una variabile macro. Non è un dettaglio tecnico: è un pezzo della mappa.

In Europa, il tema geopolitico-finanziario della settimana è il compromesso sul finanziamento all’Ucraina. La proposta più controversa – utilizzare asset sovrani russi immobilizzati in Europa come garanzia – non trova una convergenza rapida, sia per ragioni legali sia per la condivisione dei rischi tra Stati membri e anche per la posizione prudente degli Stati Uniti. Il risultato è una soluzione “di mezzo”: emissioni comuni per 90 miliardi di euro e prolungamento del congelamento degli asset russi come passo preliminare per un eventuale utilizzo futuro.

Il sottotesto è interessante perché mostra come spesso la finanza pubblica europea proceda per approssimazioni successive: quando la leva “straordinaria” non è immediatamente spendibile, si torna allo strumento più classico – il debito – ma con un’impronta più integrata. È un esempio concreto di come vincoli legali e geopolitici si trasformino in scelte di architettura finanziaria.

Il quadro complessivo della settimana è quello di banche centrali “a più velocità”. Da un lato, gli Stati Uniti vengono descritti in una fase di progressivo accomodamento, ma non privo di ambiguità e con segnali non sempre unanimemente condivisi; dall’altro, l’Europa appare più neutrale, con una BCE ferma e orientata a una gestione data-dependent, mentre il Regno Unito mantiene un’impostazione in cui la direzione può essere di riduzione, ma con incertezza su tempi e intensità. Il Giappone, infine, è nel pieno di una svolta che resta prudente, ma potenzialmente rilevante per gli equilibri futuri.

Il tema non è “chi taglia e chi no”, ma come la politica monetaria si muove dentro vincoli diversi e come la qualità dei dati macro – soprattutto negli USA – possa condizionare l’intero set di aspettative. Se c’è una lezione pratica, forse è questa: in fasi così, la disciplina di processo conta più del bisogno di una narrativa unica e definitiva.

![]()

![]()

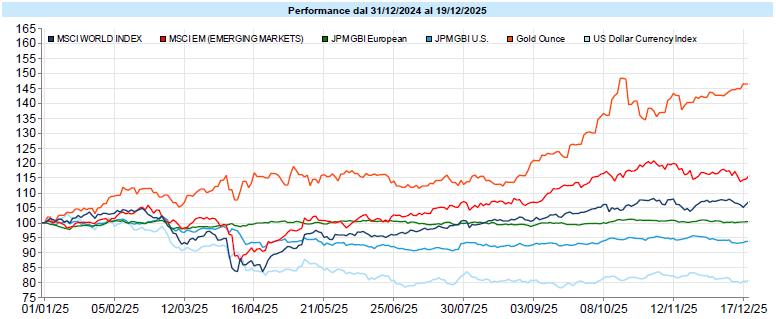

Dati Analysis

MSCI World: +0,2% (settimana), +21,1% (anno)

S&P 500: +0,1% (settimana), +17,6% (anno)

Nasdaq 100: +0,6% (settimana), +21,5% (anno)

Eurostoxx 50: +0,7% (settimana), +21,4% (anno)

FTSE Mib: +2,9% (settimana), +37,6% (anno)

Nikkei: -2,6% (settimana), +26,4% (anno)

Hang Seng China: -2,0% (settimana), +26,6% (anno)

MSCI Emerging: -1,5% (settimana), +30,8% (anno)

VIX: 14,9 (-0,8)

Settimana volatile ma nel complesso stabile per l’azionario globale. L’MSCI World chiude con una variazione contenuta e mantiene un forte progresso da inizio anno. Negli Stati Uniti l’S&P 500 resta vicino ai massimi, mentre il Nasdaq 100 mostra una maggiore capacità di recupero rispetto agli indici più ciclici; il Russell 2000 risulta invece più debole, riflettendo una maggiore sensibilità al ciclo economico e al costo del capitale.

Il settore tecnologico attraversa una fase di maggiore nervosismo, con sedute alterne e movimenti legati a singole notizie societarie, mentre la volatilità implicita rimane su livelli contenuti. In Europa il quadro è più costruttivo, con una buona tenuta degli indici dell’area euro e una sovraperformance del mercato italiano, sostenuta soprattutto dai settori finanziari. In Asia prevale invece una maggiore debolezza, in particolare in Giappone e in Cina. Nel complesso, il sentiment resta prudente ma non difensivo: più “attenzione” che paura, almeno per ora.

Global Aggregate: +0,11% (settimana), +2,51% (anno)

Rendimento Treasury 10Y: 4,15% (-0,04% settimanale)

Rendimento Bund 10Y: 2,90% (+0,04% settimanale)

Rendimento BTP 10Y: 3,59% (+0,04% settimanale)

Spread BTP-Bund: 0,69% (+0,00% settimanale)

Sul reddito fisso la settimana mostra movimenti differenziati tra aree geografiche. I rendimenti statunitensi risultano in lieve calo, mentre in Europa si osserva un moderato rialzo, con uno spread BTP-Bund sostanzialmente stabile. Il quadro complessivo resta ordinato, senza segnali di tensione sistemica: un elemento che spesso fa la differenza nella gestione dei portafogli.

L’attenzione rimane focalizzata sul Giappone, dove la normalizzazione monetaria contribuisce a un rialzo dei rendimenti lungo la curva. Questo elemento viene interpretato come potenzialmente rilevante anche per gli altri mercati sovrani, attraverso effetti di riallocazione degli investitori globali. Nel complesso, il comparto obbligazionario continua a svolgere un ruolo di equilibrio all’interno dei portafogli, anche se va ricordato che “equilibrio” non significa assenza di oscillazioni: significa, più realisticamente, volatilità gestibile.

Petrolio WTI: 56,7, -1,4% (settimana), -21,2% (anno)

Oro: 4.339, +0,9% (settimana), +65,3% (anno)

EUR/USD: 1,171 , -0,3% (settimana), +13,1% (anno)

Materie prime in ordine sparso, con una chiara distinzione tra comparti. I metalli preziosi continuano a mostrare forza, sostenuti da un contesto di incertezza macroeconomica e geopolitica, mentre il petrolio rimane sotto pressione, riflettendo un mix di fattori legati all’offerta e alle aspettative sulla domanda. Sul fronte valutario, i movimenti restano contenuti. Il cambio euro-dollaro oscilla intorno ai livelli recenti, mentre il dollaro mostra una debolezza più evidente su base annua. Lo yen continua a riflettere le aspettative legate alla politica monetaria giapponese. Nel complesso, il mercato valutario non segnala stress acuti, ma rimane un canale chiave di trasmissione delle divergenze tra le principali banche centrali: ed è spesso lì, nei dettagli, che si formano le differenze tra “scenario” e “sorpresa”.

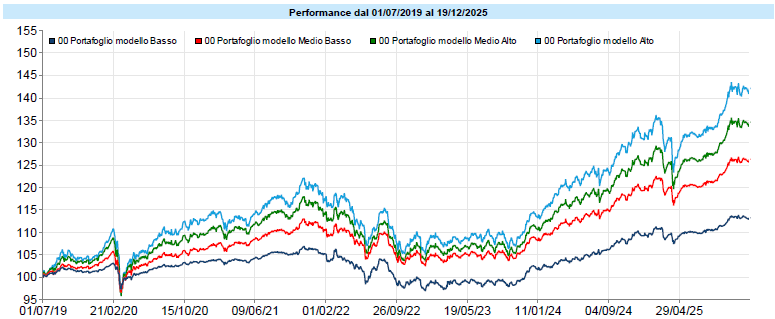

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

![]()

![]()

Dati Analysis

Settimana altalenante per i portafogli modello che ad inizio settimana aprono verso il basso, rimbalzando però nella giornata di giovedì ed avvicinandosi nuovamente ai massimi toccati in precedenza. Come evidenziato nelle precedenti newsletter, il rally messo a segno da inizio settembre è stato rilevante ed ora rimaniamo in questa fase di stabilizzazione iniziata ormai alcune settimane fa.

C’è un aspetto che spesso resta sullo sfondo quando si commentano i mercati, ma che in realtà è centrale per chi prende decisioni di pianificazione: la qualità dei dati su cui costruiamo le nostre analisi. Asset allocation, valutazioni sul rischio, scelte di portafoglio e perfino le aspettative sulle mosse delle banche centrali partono tutte da un presupposto implicito: che i dati disponibili siano affidabili. Il tema emerso questa settimana sui dati statunitensi lo mostra bene. Quando l’informazione di partenza è incompleta o distorta, anche il lavoro di studio più rigoroso rischia di poggiare su basi fragili.

Questo aspetto diventa ancora più evidente nelle fasi di backtest. A posteriori, infatti, utilizziamo dati “puliti”, corretti, consolidati nel tempo. Ed è proprio lì che spesso ci accorgiamo che ciò che allora chiamavamo “informazione” era, in realtà, una miscela instabile di segnale e rumore: il rumore era immediato, visibile, quasi rassicurante nella sua apparente precisione; il segnale, invece, aveva bisogno di tempo per emergere e farsi riconoscere. Non perché qualcuno abbia sbagliato, ma perché il dato, per sua natura, matura nel tempo. Il paradosso è che analizziamo il passato con informazioni migliori di quelle che avevamo quando il presente si stava formando.

È anche per questo che la pianificazione finanziaria non può essere intesa come un esercizio di precisione assoluta. Non è una previsione, né una promessa di risultato. È un processo adattivo, che deve accettare l’idea di rivedere ipotesi, aggiornare scenari e convivere con l’incertezza. I dati sono indispensabili, ma non sono mai “la verità”: sono una fotografia provvisoria, che migliora solo col tempo. Forse, allora, la vera competenza non sta nel difendere le decisioni prese con i dati di ieri, ma nel saperle rimettere in discussione quando i dati di oggi ci invitano a pensare ancora.

In generale, continuano ad esserci motivi di ottimismo e di pessimismo e, conseguentemente, ci sono analisti che continuano ad essere rialzisti ed altri che prevedono il peggio. Se può essere vero che, storicamente, questo è un periodo un po’ particolare, il fatto che ci siano previsioni ottimistiche e previsioni pessimistiche è invece assolutamente normale, direi una vera e propria costante. Noi semplicemente evitiamo di fare gli oracoli. Cerchiamo di cogliere le occasioni quando si presentano e rimaniamo neutrali o leggermente sottopesati verso il rischio nei momenti in cui occasioni sembra non essercene. Senza mai, tuttavia, uscire dal rischio perché senza rischio non c’è rendimento. Assumendoci però solo il rischio che siamo in grado di sopportare sulla base dei nostri piani: il focus rimane sempre la pianificazione.

Questa sarà l’ultima newsletter dell’anno. Ne approfitto per augurarvi buone feste e un tempo di vero riposo, da trascorrere con le persone a cui volete bene e con un po’ di spazio anche per voi stessi. Grazie per aver condiviso questo percorso di riflessione durante l’anno. Ci risentiremo, la prossima volta, nel 2026.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo