Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La nomina di Kevin Warsh come futuro presidente della Federal Reserve ha rimesso in primo piano una distinzione che, nei momenti di calma, tende a passare sottotraccia: la politica monetaria non è fatta solo di tassi, ma anche di “quantità” di liquidità, quindi di bilancio. L’orientamento attribuito a Warsh -favorevole a un percorso di normalizzazione dei tassi e, allo stesso tempo, a una riduzione del portafoglio titoli della Fed - richiama un tema che vale la pena maneggiare con cautela: tassi e bilancio possono muoversi nella stessa direzione, ma non sempre producono effetti equivalenti nel sistema.

Il punto non è fare il tifo per una soluzione o per l’altra; è riconoscere che la gestione del bilancio è una leva che agisce “sotto il cofano”. Quando la banca centrale compra titoli (Quantitative Easing) tende ad aumentare le riserve nel sistema bancario e, a cascata, i depositi nel settore privato; quando fa l’opposto (Quantitative Tightening), l’assetto della liquidità cambia e, se il ritmo è troppo rapido, può irrigidire il canale del finanziamento e innescare comportamenti di riduzione del rischio. È un meccanismo che non si vede sempre in tempo reale, ma che spesso si fa notare nei momenti sbagliati: quando le condizioni diventano più tese, la liquidità che “manca” pesa più della liquidità che “c’è”.

Per questo, più che la direzione generale, conta il modo in cui ci si arriva: gradualità, prevedibilità e capacità di leggere gli effetti collaterali. Soprattutto perché, anche quando la politica monetaria sembra orientata a essere più accomodante, una riduzione del bilancio troppo aggressiva può lavorare nella direzione opposta, rendendo più costoso e complesso rifinanziare posizioni e assumere rischio. E qui sta forse la domanda più utile per chi investe: non “cosa farà la Fed?”, ma “quale combinazione di leve userà e con che ritmo?”.

Il quadro macro continua a somigliare a una partita a scacchi giocata su più tavoli. Da un lato, l’inflazione viene descritta come “tiepida” ma non abbastanza da permettere rilassamento mentale: le aspettative di breve periodo restano un indicatore delicato e, quando sono sopra il 3%, obbligano a non dare per scontato che la disinflazione proceda senza intoppi. Dall’altro, la crescita e, soprattutto, il mercato del lavoro restano la variabile che può far cambiare tono alle banche centrali più rapidamente di quanto piacerebbe ai mercati.

È interessante il modo in cui emerge l’idea di un equilibrio “low hiring, low firing”: poche assunzioni e pochi licenziamenti. Sulla carta suona come il classico atterraggio morbido. Nella pratica, però, è un equilibrio che va verificato nel tempo, perché può essere stabile o può essere solo una fase transitoria prima di un indebolimento più netto. Le indicazioni su richieste di sussidi in aumento, dati JOLTS deboli e un’ADP che fotografa assunzioni ancora contenute vanno lette proprio così: non come sentenze definitive, ma come segnali che chiedono attenzione. Anche perché alcuni dati sono stati condizionati da un mini shutdown, quindi il rumore statistico potrebbe essere più alto del solito.

Sul piano internazionale, l’esperienza australiana - riduzioni nel 2025 e poi ritorno a un rialzo per timori di rigurgiti inflattivi - funziona come promemoria: la traiettoria non è lineare, e la “seconda ondata” (anche solo di aspettative) può riaccendere reazioni di policy. Questo non significa che lo scenario base debba diventare improvvisamente pessimistico; significa che, nel 2026, la gestione dell’incertezza conta quanto la previsione puntuale.

La stagione delle trimestrali ha avuto un sapore diverso dal solito, soprattutto per tecnologia e aree legate all’intelligenza artificiale. Il mercato è apparso meno disposto a premiare la promessa e più concentrato sulla “contabilità” degli investimenti: quanto si spende, con quale intensità, e con quale prospettiva di ritorno. Non è un cambio di paradigma totale - l’AI resta un tema strutturale - ma è un cambio di metrica: dalla storia alla sostenibilità della storia.

Qui vale la pena trattenere una tensione sana: da una parte l’AI può aumentare produttività e creare nuovi mercati; dall’altra può comprimere margini, accelerare la competizione e mettere pressione su prodotti software già maturi. Quando il mercato diventa più selettivo, non sta necessariamente “smentendo” il trend; sta cercando di capire chi monetizza e chi rincorre. E in una fase in cui i capex possono crescere, il modo in cui le aziende spiegano la traiettoria della redditività diventa parte integrante della valutazione, non un dettaglio di contorno.

Il nervosismo osservato in settimana ha avuto più la forma di una rotazione che di un panico generalizzato. È una distinzione utile, perché cambia anche il tipo di risposta che conviene avere: quando c’è panico, spesso dominano correlazioni alte e vendite indiscriminate; quando c’è rotazione, emergono selettività e differenze tra settori e stili. Qui la sensazione è proprio questa: fasi di correzione accompagnate da ricerca di qualità e difensività, e rimbalzi che non premiano “tutto”, ma solo ciò che regge meglio il controllo incrociato tra prezzi, utili e narrativa.

La geopolitica resta sullo sfondo come rischio latente, ma il baricentro della discussione sembra essersi spostato su valutazioni e coerenza: quanto è robusta la crescita attesa? Quanto è sostenibile il premio pagato? In un contesto del genere, l’atteggiamento che tende a funzionare meglio non è cercare certezze, ma costruire ipotesi e aggiornarle, accettando che il mercato, a volte, cambi domanda prima ancora di dare una risposta.

Uno degli elementi più peculiari di Bitcoin è che la sua “politica monetaria” è scritta nel codice, e questo rende l’halving un passaggio quasi rituale: il dimezzamento periodico della ricompensa ai miner riduce l’immissione di nuove unità e accentua la logica di scarsità progressiva. Nel tempo, questa struttura ha contribuito a far nascere l’idea di una ciclicità: fasi di accumulo prima dell’evento, volatilità attorno al dimezzamento e, spesso, un medio termine più costruttivo, seguito da periodi di consolidamento e talvolta correzioni.

È importante non trasformare questa osservazione in una promessa. La ciclicità non è un automatismo: condizioni macro, liquidità globale e composizione della domanda possono amplificarla o attenuarla, e l’aspettativa stessa di un ciclo può diventare parte del ciclo (con effetti anche controintuitivi). Detto questo, l’halving resta un punto di riferimento strutturale perché introduce uno squilibrio potenziale tra domanda e nuova offerta: quando la domanda tiene, la scarsità può diventare un catalizzatore; quando la domanda vacilla, la volatilità tende a emergere con più forza. Più che “prevedere” il prossimo movimento, l’idea utile è riconoscere che Bitcoin vive anche di questi snodi, e che l’investitore deve essere disposto a convivere con oscillazioni ampie senza forzare interpretazioni definitive.

Dati Analysis

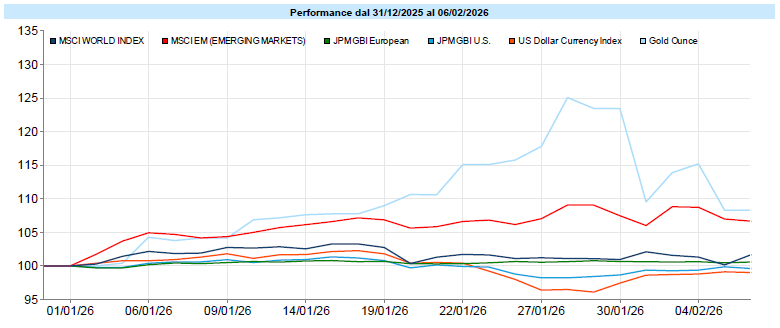

MSCI World: +0,0% (settimana), +2,3% (anno)

S&P 500: -0,1% (settimana), +1,4% (anno)

Nasdaq 100: -1,9% (settimana), -0,7% (anno)

Eurostoxx 50: +0,9% (settimana), +3,7% (anno)

FTSE Mib: +0,8% (settimana), +2,4% (anno)

Nikkei: +1,8% (settimana), +7,8% (anno)

Hang Seng China: -3,1% (settimana), +1,4% (anno)

MSCI Emerging: -1,4% (settimana), +7,3% (anno)

VIX: 17,8 (+ 0,4)

Sui mercati azionari la settimana è stata dominata dal tema delle valutazioni e delle trimestrali, con una pressione più visibile sui segmenti tecnologici e sulle aree legate alla narrativa dell’AI. L’azionario globale è rimasto nel complesso stabile, ma con differenze interne che contano: gli indici statunitensi più esposti alla tecnologia hanno mostrato maggiore fragilità, mentre altre aree hanno tenuto meglio. In Europa, il minore peso del tech ha aiutato la resilienza relativa; il Giappone ha avuto un andamento più costruttivo; tra gli emergenti, la fotografia è stata più disomogenea.

Sul piano degli stili, si è vista una preferenza per Value, dividendi e bassa volatilità rispetto al Growth. Non è necessariamente un segnale “definitivo” di cambio di regime, ma è coerente con un mercato che, quando diventa più esigente, tende a chiedere qualità degli utili, disciplina sul capitale e valutazioni meno tirate. In questa fase, più che cercare un’unica lettura, può essere utile notare la dispersione: è spesso lì che si nascondono le informazioni più rilevanti.

Global Aggregate: +0,14% (settimana), +0,24% (anno)

Rendimento Treasury 10Y: +4,21% (-0,03% settimanale)

Rendimento Bund 10Y: +2,84% (+0,00% settimanale)

Rendimento BTP 10Y: +3,47% (+0,01% settimanale)

Spread BTP-Bund: +0,62% (+0,01% settimanale)

L’obbligazionario ha beneficiato di un contesto più prudente, con una moderazione dei rendimenti governativi che ha sostenuto le componenti core. In parallelo, il credito Investment Grade ha mostrato una tenuta migliore grazie al contributo del risk-free, mentre l’High Yield ha attraversato fasi di maggiore volatilità, coerenti con l’andamento più incerto dell’azionario.

Nel complesso, il mercato sembra continuare a muoversi in equilibrio tra due forze: la ricerca di rendimento e la necessità di non sottovalutare le condizioni finanziarie. In settimane come questa, il valore dell’obbligazionario non è solo nella performance, ma anche nella funzione di stabilizzazione del portafoglio - a patto di ricordare che la stabilità è una proprietà probabilistica, non una garanzia.

Petrolio WTI: 63,6, -2,6% (settimana), +10,7% (anno)

Oro: 4.964, +1,4% (settimana), +14,9% (anno)

EUR/USD: 1,182 , -0,3% (settimana), +0,6% (anno)

Il comparto delle materie prime ha vissuto una settimana di debolezza, con un profilo eterogeneo tra le diverse componenti. L’oro ha mostrato caratteristiche difensive, alternando volatilità e tentativi di stabilizzazione; il petrolio ha risentito di segnali contrastanti, tra contesto geopolitico e prospettive di offerta.

Sul fronte valutario, il dollaro ha beneficiato di un clima più cauto, con l’euro in arretramento e uno yen che ha continuato a mostrare fragilità. Il segmento cripto ha evidenziato dinamiche più estreme: movimenti rapidi di deleveraging e rimbalzi tecnici che ricordano quanto questa asset class sia sensibile ai cambiamenti di liquidità e sentiment. In questa cornice, più che cercare un “perché” unico, può essere utile osservare il comportamento relativo: quando le valute rifugio e il dollaro si rafforzano, spesso il mercato sta pagando un premio per l’incertezza.

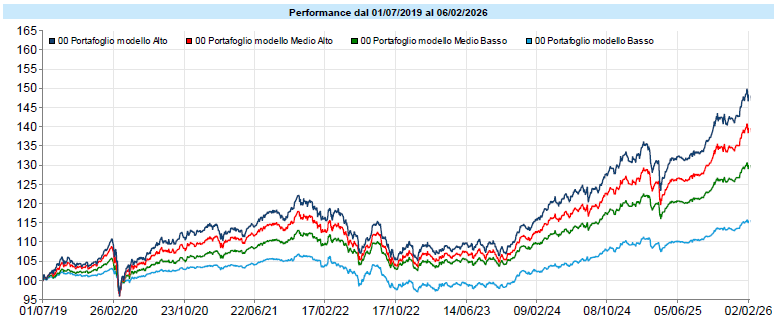

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana segnata della debolezza dei metalli che ha inciso sull’andamento dei portafogli, che dopo un ritracciamento sono tornati a stabilizzarsi. Le fluttuazioni e le correzioni dei mercati ci ricordano quanto il percorso non sia lineare; guardando però al quadro d'insieme, il trend di fondo dei portafogli modello resta orientato al rialzo.

Di fronte all’accelerazione dell’intelligenza artificiale, la tentazione è incasellarla nella categoria rassicurante delle “tecnologie che aumentano la produttività”. È una cornice comoda, perché consente di continuare a leggere il cambiamento come qualcosa che, col tempo, verrà assorbito: nuove competenze che nascono, vecchi lavori che si trasformano, aziende che si adattano. È una narrazione che in passato ha spesso funzionato. Il punto, però, è che non è affatto detto che questa volta la dinamica sia identica alle precedenti.

Il caso del nuovo strumento legale di Anthropic è stato, in questo senso, un piccolo shock cognitivo: non un miglioramento incrementale di un software esistente, ma l’automazione di interi workflow. La reazione dei mercati - con un “panico” improvviso sui titoli software e un ridimensionamento delle valutazioni - ha ricordato quanto il rischio oggi non sia solo “adottare tardi” una tecnologia, ma scoprire che il terreno su cui un business costruiva i propri margini può essere messo in discussione in tempi rapidi. È un rischio strutturale, che tende a emergere quando i numeri storici sono ancora buoni e le narrative sono ancora convincenti.

C’è poi un livello meno intuitivo, ma forse più delicato: l’impatto sul mercato del lavoro e sugli equilibri macro. Un aumento di produttività può convivere, almeno per un periodo, con un raffreddamento dell’occupazione. Questo mette in tensione alcune lenti interpretative abituali: crescita che non “si traduce” automaticamente in benessere diffuso; margini aziendali che migliorano mentre una parte del tessuto professionale fatica a riconvertirsi; politiche economiche chiamate a reagire a segnali che vanno in direzioni opposte. Non è uno scenario necessariamente distopico, ma richiede categorie di lettura meno automatiche di quelle che abbiamo usato finora.

Infine, c’è un livello ancor più silenzioso, che tende a emergere quando i problemi sono già in parte materializzati: quello del credito e del rischio sistemico. Se interi settori vedono compressi i margini e ridimensionate le prospettive di crescita, il tema non riguarda solo gli azionisti. Riguarda anche chi ha finanziato quelle aziende, spesso attraverso strumenti meno liquidi e meno trasparenti. In questo senso, l’innovazione non colpisce solo i modelli di business: può erodere la solidità di catene di finanziamento costruite su ipotesi di stabilità che improvvisamente non sono più così solide.

Forse l’errore più grande sarebbe cercare una risposta semplice: “opportunità” o “minaccia”. È più utile tenere insieme entrambe le cose, accettando che l’AI può creare valore e, allo stesso tempo, distruggere rendite che davamo per scontate.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo