Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

La settimana si è chiusa con un clima operativo che, più che “direzionale”, è sembrato guidato da reazioni rapide e poco graduali: gli indici restano non lontani dai massimi, ma la price action è stata segnata da improvvisi “vuoti d’aria” su singoli asset e comparti. In questo contesto, la sequenza psicologica è diventata quasi un riflesso: vendere subito e razionalizzare dopo. È un’impostazione che tende a emergere quando il mercato percepisce un aumento dell’incertezza “di modello”, cioè legato a come funzionano i business più che ai numeri del trimestre.

Questo tipo di regime, però, non implica per forza pessimismo strutturale. Potrebbe anche essere semplicemente il modo con cui il mercato prova a riprezzare scenari nuovi con informazioni ancora incomplete, scegliendo la prudenza tattica come impostazione di default. Ne derivano movimenti ampi anche su società solide, perché la discriminante non è la qualità assoluta, ma la vulnerabilità percepita rispetto alla narrativa che si sta imponendo. Vale la pena ricordarlo: a volte il mercato non sta dicendo “questo business è finito”, sta dicendo “non so quanto vale con queste nuove premesse”.

Il tema centrale è rimasto l’ansia da “AI disruption”, inizialmente concentrata sul settore tecnologico e poi gradualmente estesa ad ambiti meno “ovvi” come finanza, assicurazioni, servizi professionali e logistica. Il trigger ricorrente è stato l’annuncio di applicazioni che promettono efficienza estrema e costi più bassi: la reazione tipica è stata immediata: annuncio → sell-off nel settore colpito → rotazione verso asset difensivi o liquidità.

Gli esempi della settimana hanno avuto un denominatore comune: la possibilità (anche solo teorica) che un processo ad alta componente “umana” venga automatizzato. Tra i casi citati: strumenti legali legati a Claude (Anthropic) capaci di automatizzare revisioni contrattuali e compliance; una app Insurify + ChatGPT per comparare tariffe assicurative; tool per pianificazione patrimoniale e fiscale (Altruist Corp) con impatto percepito sul wealth management; soluzioni per ottimizzazione della logistica (Algorhythm) con promesse di scalabilità dei volumi senza aumento del personale operativo. Qui il punto, almeno per come si è mosso il mercato, non sembra essere la sostituibilità immediata: è il rischio competitivo potenziale e, di conseguenza, la sostenibilità dei margini e del pricing power atteso.

Una nota di metodo: quando una narrativa del genere si diffonde, tende a “contaminare” la lettura di molti settori, anche molto diversi tra loro. E allora la domanda utile non è tanto “l’AI distruggerà davvero questo business?”, quanto “quali parti della catena del valore sono più esposte a essere riprezzate, e in quanto tempo?”. Non è un dettaglio: il “tempo” spesso fa la differenza tra rumore e cambiamento strutturale.

Un passaggio chiave è l’idea che l’economia (e quindi il mercato) si muova sulle aspettative. Anche assumendo che l’intelligenza artificiale oggi non sia in grado di sostituire autonomamente la maggior parte dei lavori o cancellare interi settori, ciò non impedisce al mercato di anticipare gli effetti di una possibile maggiore produttività futura. Se gli imprenditori si aspettano che il lavoro diventi più produttivo, possono diventare più selettivi nelle assunzioni; e se gli investitori si aspettano che il potere di prezzo possa erodersi, i multipli diventano più “fragili”, soprattutto dove erano già tirati. In altre parole: non serve che lo scenario sia già reale perché inizi il repricing, basta che diventi plausibile.

Qui emerge anche un punto di equilibrio: parte del contagio potrebbe essere stata eccessiva, perché molte soluzioni citate provengono da realtà piccole con limiti di scala e senza rapporti consolidati con clienti corporate; inoltre, in settori come assicurazioni e wealth management esistono barriere regolatorie e “umane” che l’AI non abbatte rapidamente. Ma la settimana ricorda che il mercato paga (o penalizza) soprattutto la traiettoria percepita, non la fotografia istantanea. E questo, nel bene e nel male, è un promemoria su quanto il “processo” conti: capire come si forma un’aspettativa spesso è più utile che inseguire ogni oscillazione.

Sul fronte macroeconomico statunitense, i dati attesi su lavoro e inflazione sono risultati complessivamente migliori delle attese e hanno contribuito a ridurre i timori di riaccelerazione dei prezzi. In particolare, si segnala una creazione di 130 mila buste paga non agricole (attese 70 mila) e un tasso di disoccupazione al 4,3%. Tuttavia, resta un quadro meno lineare: la creazione di posti appare concentrata soprattutto nella sanità e si segnalano revisioni al ribasso dei dati dell’anno precedente (862 mila unità). Sul lato inflazione, il dato è indicato al 2,4% a/a (con core al 2,5% in linea), con un contributo del calo energia e un rallentamento della componente shelter. Il messaggio complessivo è di “benignità” dell’inflazione, ma con un mercato del lavoro descritto come ancora fragile e anemico in diversi segmenti.

A rendere il quadro più sfumato c’è anche la dinamica di fondo dell’occupazione: nel 2023 erano stati creati 2,7 milioni di nuovi posti di lavoro, nel 2024 circa 2 milioni mentre nel 2025 l’economia americana ha creato complessivamente circa 584.000 posti di lavoro, un ritmo che rappresenta il livello più basso dal 2020 e, al netto delle fasi di crisi, uno dei dati più deboli della serie storica recente. È un’informazione che non smentisce le buone notizie di breve periodo, ma le mette in prospettiva: il mercato del lavoro sembra rallentare, più per esaurimento della spinta che per un vero shock improvviso.

Il modo “utile” di leggerla, forse, è questo: headline incoraggianti, ma sottotraccia segnali che invitano a non trasformare una buona stampa in una certezza. È il classico terreno in cui il mercato può oscillare: basta poco per spostare le aspettative, soprattutto quando la sensibilità alle notizie è già elevata.

Dati Analysis

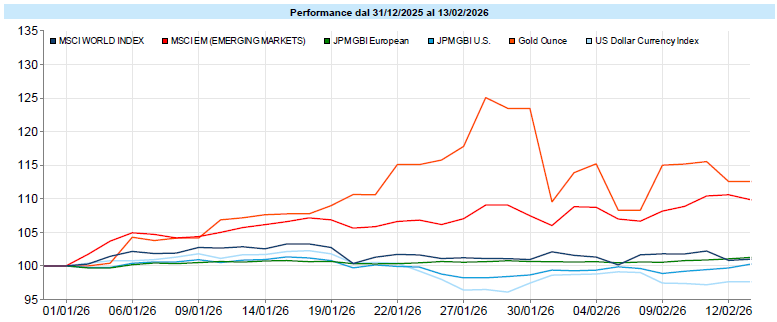

MSCI World: -0,4% (settimana), +1,9% (anno)

S&P 500: -1,4% (settimana), +0,0% (anno)

Nasdaq 100: -1,3% (settimana), -2,0% (anno)

Eurostoxx 50: -0,1% (settimana), +3,5% (anno)

FTSE Mib: -1,0% (settimana), +1,4% (anno)

Nikkei: +5,0% (settimana), +13,1% (anno)

Hang Seng China: +0,0% (settimana), +1,4% (anno)

MSCI Emerging: +3,3% (settimana), +10,8% (anno)

VIX: 20,6 (+ 2,8)

Settimana di alti e bassi per l’azionario globale, con un saldo leggermente negativo sull’MSCI World (-0,4% nella settimana; +1,9% da inizio 2026), ma con una dispersione molto ampia tra aree e, soprattutto, tra settori. Negli USA la difficoltà è rimasta più evidente nella componente più capitalizzata: S&P 500 -1,4% settimanale (Year To Date 0,0%), Nasdaq 100 -1,3% (YTD -2,0%), in un quadro in cui la narrativa dell’AI continua a pesare sul tech e, per contagio, su comparti esposti alla disintermediazione digitale. La volatilità è risalita, con VIX a 20,6 (in aumento di 2,8 punti), coerente con un mercato che alterna fasi di vendita rapida e rimbalzi selettivi.

La rotazione settoriale è stata il tratto distintivo: i settori difensivi e/o meno “disruptable” hanno beneficiato dell’avversione al rischio, con Utilities (+5,6%) e Consumer Staples (+1,8%) in progresso; bene anche Materials (+4,1%) e Real Estate (+4,9%). Al contrario, la triade legata alla crescita/tecnologia ha chiuso in rosso (Information Tech -1,5%, Communication Services -2,6%, Consumer Discretionary -1,0%) e, questa volta, si è aggiunto un colpo netto ai Financials (-3,0%), in linea con l’idea che l’“ansia da AI” si stia allargando oltre il perimetro strettamente tech.

Geograficamente, l’Europa ha tenuto meglio (Eurostoxx 50 -0,1%; Dax +0,8%), mentre l’Italia ha sofferto (FTSE Mib -1,0%). Spicca l’Asia sviluppata con il Nikkei a +5,0% settimanale (YTD +13,1%), e soprattutto gli emergenti con MSCI Emerging a +3,3% (YTD +10,8%), segnale che, in questa fase, la leadership non è concentrata unicamente sui “soliti” megacap USA. Se c’è una domanda da portarsi a casa è forse questa: quanto di questa dispersione è un segnale di cambiamento di leadership e quanto è una rotazione tattica dentro un mercato ancora nervoso?

Global Aggregate: +0,65% (settimana), +0,89% (anno)

Rendimento Treasury 10Y: +4,05% (-0,16% settimanale)

Rendimento Bund 10Y: +2,75% (-0,09% settimanale)

Rendimento BTP 10Y: +3,36% (-0,10% settimanale)

Spread BTP-Bund: +0,61% (-0,01% settimanale)

L’obbligazionario ha ritrovato una funzione più difensiva, in un contesto di incertezza e di azionario meno lineare: la settimana è stata caratterizzata da un ripiegamento dei rendimenti governativi a media-lunga scadenza sia in area dollaro sia in area euro, con performance positive sugli indici obbligazionari. A livello di indici, il Global Aggregate segna +0,65% nella settimana (YTD +0,89%), i governativi globali (hedged) risultano in progresso e anche i corporate investment grade beneficiano della discesa delle componenti risk-free. Più fragile l’high yield: nella zona Euro -0,16% nella settimana (YTD +0,53%), coerente con una maggiore sensibilità alla direzione dell’equity e con un lieve aumento degli spread di credito.

Treasury USA vedono il 10 anni al 4,05% e il 2 anni al 3,41% (con variazioni settimanali negative), mentre in Eurozona il Bund 10 anni è al 2,75% e il BTP 10 anni al 3,36%. Lo spread BTP-Bund si colloca a 0,61%. Il quadro complessivo è quello di un mercato che, pur senza segnali di stress marcato, sta prezzando più cautela ciclica e preferisce qualità e duration rispetto al rischio di credito più “equity-like”. E forse è un promemoria utile: quando l’azionario diventa più “emotivo”, spesso l’obbligazionario torna a essere un pezzo del processo, non solo una variabile di rendimento.

Petrolio WTI: 62,9, -1,0% (settimana), +9,5% (anno)

Oro: 5.042, +1,6% (settimana), +16,7% (anno)

EUR/USD: 1,187 , +0,5% (settimana), +1,0% (anno)

Il comparto materie prime ha vissuto una seconda settimana di ritracciamento dopo un avvio d’anno molto positivo: il Commodity Index è a -0,5% nella settimana. All’interno, l’oro resta il protagonista del 2026: +1,6% settimanale e +16,7% da inizio anno, pur con una dinamica fatta di alternanza tra fasi improvvise di liquidazione e recuperi, tipica dei contesti di incertezza economica e geopolitica. Il petrolio WTI è in lieve calo ma rimane sopra i 60$ (62,9), con una performance ancora robusta nel 2026 (+9,5%); sullo sfondo resta richiamato anche il “fattore mediorientale”. Metalli industriali deboli, agricole in lieve rialzo.

Sul fronte valutario, le variazioni sono state relativamente contenute, con EUR/USD a 1,187 (+0,5% settimanale) e un Dollar Index a 96,9. Spicca EUR/JPY (181,2) con una variazione settimanale del -2,5%, mentre il Bitcoin arretra ancora (-2,1% nella settimana), in linea con una fase in cui le criptovalute faticano a mantenere slancio dopo rimbalzi e prese di profitto. Nel complesso, la lettura coerente è quella di un “risk mix” ancora instabile: oro forte come bene rifugio/assicurazione, dollaro non dominante come nelle fasi di stress più acuto, e cripto ancora in consolidamento. È uno di quei casi in cui più che cercare “una risposta”, può essere utile osservare come gli investitori stanno bilanciando protezione e rischio.

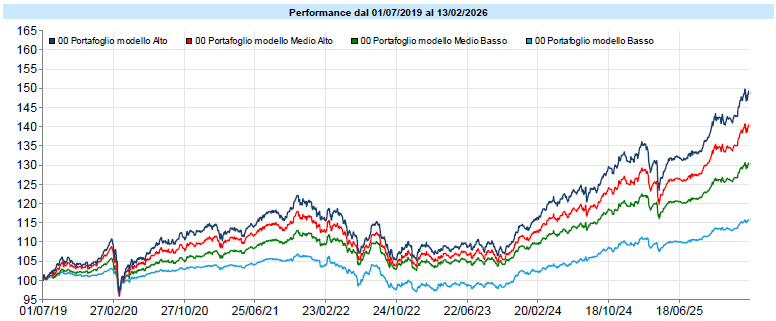

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana turbolenta per i portafogli modello che, nonostante l’inizio positivo, subiscono una correzione nella giornata di giovedì 12 provocata, tra le altre, dai vari sell-off causati dal “AI Panic”. Settimana che però si chiude con un rimbalzo. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

L’ipotesi che gli Stati Uniti possano non ripagare il proprio debito è uno di quei temi che oscillano tra l’esercizio teorico e la miccia emotiva per i mercati. Non perché sia uno scenario probabile nel breve periodo, ma perché tocca un pilastro implicito del sistema finanziario globale: l’idea che il debito americano rappresenti il riferimento “di ultima istanza” per la liquidità e per le riserve di valore a livello mondiale.

In questo contesto, la notizia che le autorità cinesi abbiano invitato il sistema bancario a ridurre l’esposizione verso i Treasury assume un significato che va oltre la singola decisione operativa. Può essere letta come una scelta di gestione del rischio, come una mossa di diversificazione delle riserve, ma anche come un segnale politico in una fase di rapporti strutturalmente più tesi tra le grandi potenze. Il punto, forse, non è stabilire quale di queste chiavi di lettura sia “quella giusta”, ma riconoscere che il debito pubblico statunitense non è solo uno strumento finanziario: è anche una leva geopolitica, e come tale viene usata e interpretata.

Un altro aspetto che spesso resta sullo sfondo è chi, in concreto, è più esposto al debito americano. I maggiori detentori esteri sono Paesi come Giappone, Regno Unito e Cina. Questo significa che eventuali tensioni sul debito USA non sarebbero un problema “solo americano”, ma avrebbero ricadute dirette sui bilanci, sulle riserve e sulla stabilità finanziaria di alcune delle principali economie del mondo. In altre parole, il rischio non è confinato a un emittente: è distribuito lungo una rete di interdipendenze che rende il sistema più resiliente sotto certi aspetti, ma anche più sensibile a shock di fiducia.

Qui si apre una riflessione meno binaria di quanto spesso suggeriscano i titoli: uno scenario di default degli Stati Uniti sarebbe talmente destabilizzante da risultare, paradossalmente, poco compatibile con l’interesse di chiunque sia fortemente esposto a quel debito. È per questo che più che di “default” forse ha senso parlare di un lento riposizionamento degli equilibri: riduzione graduale delle esposizioni, ricerca di alternative, tentativi di diversificazione delle riserve. Non un crollo improvviso, ma un possibile riequilibrio nel tempo del ruolo che il debito USA gioca nel sistema globale.

Per chi investe, il valore di queste notizie non sta tanto nel trarre conclusioni drastiche, quanto nel rimettere in discussione alcune certezze implicite. Ad esempio: quanto è “neutrale” un asset quando diventa anche uno strumento di potere geopolitico? Quanto i nostri portafogli dipendono da un singolo perno di fiducia globale? E quanto siamo preparati a convivere con un mondo in cui la finanza è sempre meno separabile dalla politica internazionale?

Forse il punto non è cercare protezione da uno scenario estremo, ma costruire ragionamenti che non si reggano su un’unica assunzione di stabilità. Non perché il sistema stia per crollare, ma perché la storia insegna che i pilastri più solidi cambiano spesso forma prima ancora di cedere. E imparare a riconoscere questi cambiamenti graduali è parte del processo, non un segnale di sfiducia nei mercati.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo