Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Settimana attraversata da un nervosismo che i prezzi, da soli, raccontano solo in parte. Più che l’ampiezza del ritracciamento – tutto sommato contenuta – colpisce la divergenza tra volatilità implicita e movimento dei listini: il VIX ha avuto uno strappo mentre l’S&P 500 ha corretto poco. Potremmo leggerlo come un malessere latente, fatto di rischi percepiti che corrono un po’ più veloci dei prezzi. Forse non è la “presa di profitto” in sé a preoccupare, quanto la somma di driver (credito, banche centrali, geopolitica) che, su mercati vicino ai massimi, alimenta la sensazione di disallineamento.

Sul fronte credito, la cronaca ha riacceso i riflettori su alcune banche regionali statunitensi (casi di perdite legate a prestiti fraudolenti) e su default corporate nel comparto auto. Non parlerei di un “nuovo 2008”: i grandi istituti non mostrano un deterioramento generalizzato. Eppure l’osservazione di Jamie Dimon (SEO di JPMorgan) – che quando vedi uno scarafaggio, spesso non è l’unico – resta un monito. L’ecosistema del private debt, cresciuto in modo esuberante e per sua natura più opaco, merita monitoraggio.

Il metallo giallo continua a correre in modo “innaturale”: ipercomprato spinto, strappi, accelerazioni non lineari. È davvero solo inflazione attesa? O, più semplicemente, una domanda di “assicurazione” contro scenari di stress? Entrambe le letture possono coesistere. A livello micro, scarsità di stock fisici e leve tattiche possono innescare short squeeze; a livello di portafoglio, l’oro sembra oggi misurare l’inquietudine più che la narrativa inflattiva. Senza mitizzarlo, può avere senso considerarlo come cuscinetto in un quadro di incertezza crescente. Così come non si può escludere che, in realtà, questi strappi rialzisti siano dettati più dal momentum trading, anche dei retail, che da analisi fondamentali o geopolitiche: si tende semplicemente a comprare gli asset che crescono maggiormente, finché la liquidità finisce e si innescano le correzioni. Dal punto di vista dei nostri portafogli rimane una diversificazione strategia. Come ha osservato recentemente Ray Dalio, non è opportuno chiedersi se l’oro salirà o scenderà ma, invece, quanto oro devo detenere per proteggere il mio portafoglio da rischi di coda. Questa è la logica con cui cerco anch’io di ragionare.

Sta prendendo forma un mix che i mercati faticano a tradurre in prezzi stabili: crescita USA ancora solida (stima del PIL 3,9% annualizzato nel 3° trimestre) e banche centrali orientate a tagli aggiuntivi, con in più segnali di fine del QT. Se l’amministrazione statunitense punta a contenere i rendimenti a lungo, il “put” percepito sul mercato si rafforza. È un bene? Dipende. Nel breve, sostiene asset rischiosi; nel medio, rischia di comprimere il premio a termine oltre misura. Quanto di questo scenario è già scontato e dove i flussi speculativi hanno spinto troppo?

L’onda AI resta un driver determinante: accordi lungo la filiera “compute” (semiconduttori, infrastrutture) sostengono il sentiment. Eppure, proprio qui la disciplina è essenziale. Il mercato ha già prezzato molto: nel medio, gli investitori chiederanno prove più concrete su ROI, intensità di capitale e ricadute industriali. Non è scetticismo, è prudenza operativa: la storia suggerisce che i mega-trend premiano la selettività più di quanto premiano l’entusiasmo indiscriminato.

Per completezza, rispetto a questo punto ed al precedente, occorre segnalare che i nostri ragionamenti e decisioni si basano sempre su informazioni quantomeno incomplete. Secondo alcune analisi, ad es., gli USA senza l’IA sarebbero già in recessione e, anzi, diversi Stati dell’unione sono già in recessione. Il che naturalmente potrebbe cambiare alcune delle riflessioni appena fatte, ad es., sulla politica monetaria.

In Europa, il declassamento della Francia da AA- ad A+ per instabilità politica e fragilità del percorso di consolidamento fiscale ricorda che il “prezzo della politica” entra negli spread. La sospensione della riforma delle pensioni (innalzamento dell’età a 64 anni) promessa per facilitare la legge di bilancio ha pesato sulla credibilità. Non è un allarme rosso per l’eurozona, ma un campanello: quando la politica fatica, il term premium sovrano si muove. Utile tenerlo a mente nel confronto intra-area.

Segnali più concilianti sui dazi verso la Cina hanno disinnescato, almeno temporaneamente, il timore di una nuova escalation commerciale. Ma il quadro globale resta punteggiato da tasselli che mantengono l’incertezza su livelli elevati (dalla BOJ agli incidenti infrastrutturali in aree sensibili). In questo contesto non stupisce che la volatilità rimanga “pronta” anche senza un sell-off profondo. La lezione, più che tattica, è di processo: restare esposti con misura, ma con cuscinetti e criteri di rischio chiari.

Dati Analysis

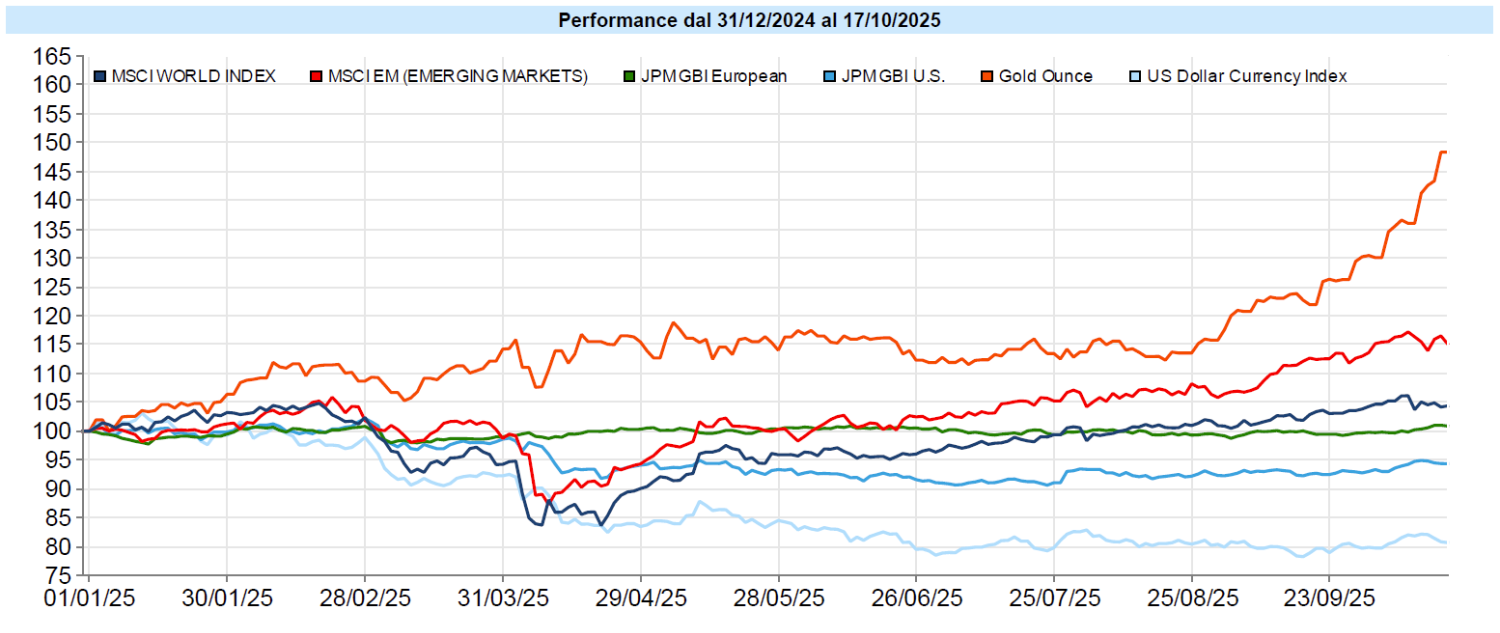

MSCI World: +1,4% (settimana), +17,6% (anno)

S&P 500: +1,7% (settimana), +14,5% (anno)

Nasdaq 100: +2,5% (settimana), +18,8% (anno)

Eurostoxx 50: +1,4% (settimana), +17,9% (anno)

FTSE Mib: -0,7% (settimana), +26,9% (anno)

Nikkei: -1,1% (settimana), +21,4% (anno)

Hang Seng China: -3,7% (settimana), 27,5% (anno)

MSCI Emerging: -0,3% (settimana), +29,7% (anno)

VIX: 20,8 (-0,9)

Settimana a “fisarmonica”: struttura complessiva intatta, con rotazioni evidenti. Negli USA S&P 500 e Nasdaq 100 hanno beneficiato della resilienza delle mega-cap e del newsflow sull’AI; il VIX, paradossalmente, ha chiuso con un calo di 0,9 punti ma l’ha fatto dopo uno spike che l’ha visto arrivare, in intraday, in prossimità dei 30 punti, un livello che segnala una certa tensione. In Europa quadro misto (EuroStoxx 50 in recupero, DAX e FTSE MIB più deboli), prese di profitto in Giappone e debolezza in Cina. A livello settoriale, tecnologia e comunicazione hanno tenuto meglio; finanziari appesantiti dal tema credito, utilities e real estate aiutati dal calo dei rendimenti; energy fiacca in scia al petrolio. È una fotografia coerente con un mercato che resta costruttivo ma più esigente, specie dove le valutazioni sono tirate.

Global Aggregate: +0,45% (settimana), -+3,21% (anno)

Rendimento Treasury 10Y: 4,01% (-0,02% settimanale)

Rendimento Bund 10Y: 2,58% (-0,06% settimanale)

Rendimento BTP 10Y: 3,38% (-0,08% settimanale)

Spread BTP-Bund: 0,80% (-0,02% settimanale)

Si è visto un “fly to quality” con compressione dei rendimenti su USA ed eurozona e un tono più accomodante nelle attese su Fed e BCE, anche per i segnali di fine QT. Ne hanno beneficiato i governativi e, in scia, il credito (soprattutto High Yield USA), nonostante le cronache sulle regional banks. La lettura prudente è che la parte lunga respira quando l’incertezza sale; la lettura operativa è che conviene restare agili sulla duration e selettivi nel credito, ricordando che la liquidità di sistema è una variabile non lineare.

Petrolio WTI: 57,5, -2,3% (settimana), -19,8% (anno)

Oro: 4.252, +5,8% (settimana), +62,0% (anno)

EUR/USD: 1,166 , +0,3% (settimana), +12,6% (anno)

Le commodity hanno mostrato un recupero moderato ma con leadership netta dei preziosi: l’oro ha segnato un nuovo allungo, sostenuto da domanda di copertura e scarso flottante fisico; bene anche argento, platino e palladio. In controtendenza l’energia, coerente con aspettative di domanda più caute. Sul Forex, euro in lieve rafforzamento e Dollar Index in calo; cripto più deboli con Bitcoin in ritracciamento. In logica di portafoglio, è una settimana che suggerisce equilibrio: non deregolare l’esposizione ciclica, ma riconoscere il ruolo tattico degli asset di protezione.

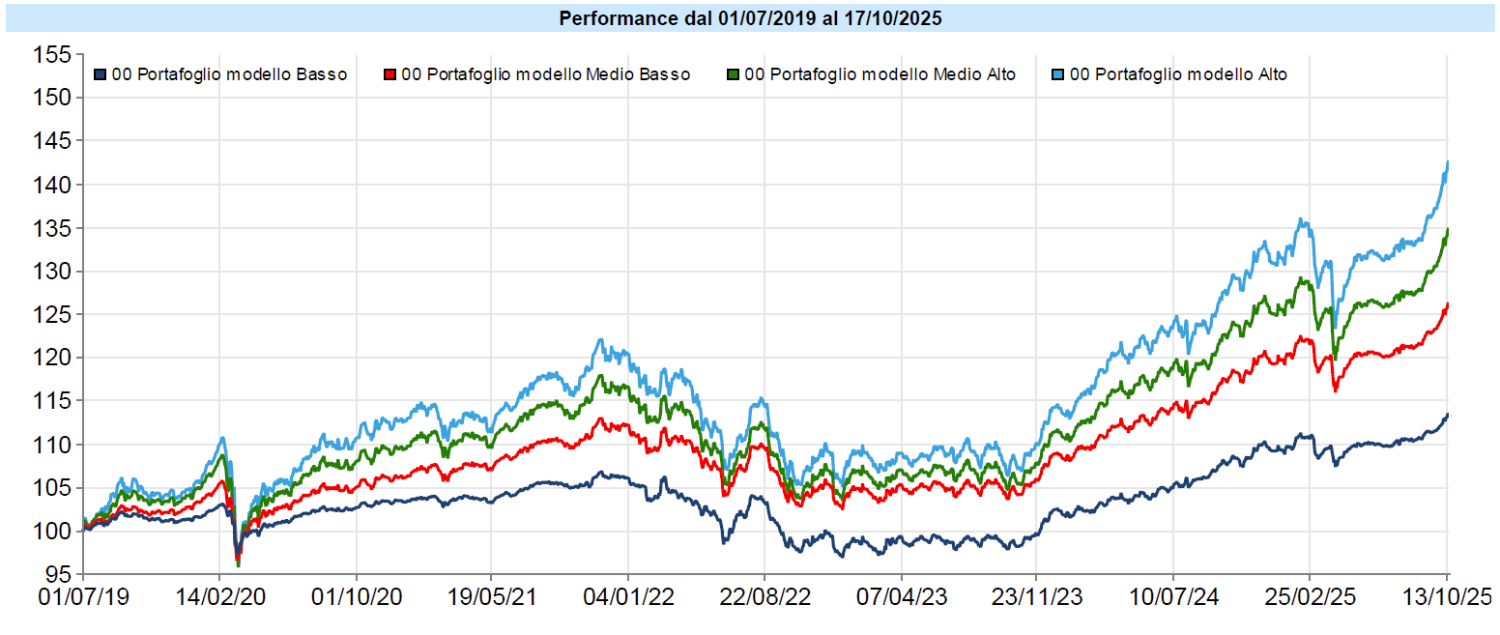

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Nonostante il clima di tensione un po’ serpeggiante, i portafogli hanno segnato ancora una settimana di buon rialzo, che li ha riportati a segnare nuovamente massimi storici, di nuovo giornata di giovedì, prima di correggere lievemente venerdì. Ovviamente in questo momento l’oro è il motore che sta spingendo il rialzo, che nella settimana appena conclusa ha trovato comunque la collaborazione anche dell’azionario.

Gli indici azionari non hanno recuperato i massimi segnati giovedì 9 ottobre e, naturalmente, non è possibile sapere se lo faranno o meno. Come spiegato nell’ultima edizione della newsletter, le bolle speculative hanno una caratteristica che occorre tenere a mente costantemente: nessuno sa quando arrivano e, in realtà, nessuno può dichiarare che ci si trovi in una bolla prossima all’esplosione. Il motivo è chiaro: se lo si potesse capire, le bolle non si formerebbero, ovvio. Occorre ricordare, ad es., che quando, nel 1996, l’allora Presidente della FED, Alan Greenspan, coniò la famosa espressione “euforia irrazionale” per descrivere quello che stava accadendo sui mercati azionari, sostenendo che i mercati erano decisamente sopravvalutati, in realtà prima che la grande correzione arrivasse ci vollero ancora diversi anni. Sarebbe accaduto solo nel 2001 con lo scoppio della bolla delle dot.com ma tra il 1996 ed il 2001 i mercati guadagnarono ancora una follia e, anche con la grande correzione, non raggiunsero più i livelli del 1996. Oggi vediamo che, nonostante continuino a moltiplicarsi le voci di coloro che ritengono i mercati azionari sopravvalutati per mille motivi, dalla concentrazione di capitalizzazione sui principali titoli al rapporto prezzo utili, dall’economia “circolare” che sembra stia prendendo piede nel mondo dell’AI ai segnali non rassicuranti del mercato del lavoro USA ed alla asserita debolezza dell’economia USA al netto dell’AI, i mercati stessi stanno continuando a salire, anche se questa settimana si sono visti segnali quantomeno di tensione. Perché? Nessuno può dirlo. Fino a quando? Anche questo nessuno può dirlo! Sono anni che in questa newsletter vi annoio parlando di imprevedibilità. In questo momento la potete toccare con mano insieme anche ad un’altra cosa, forse ancora peggiore per chi opera sui mercati: la quasi impossibilità di leggere anche i motivi che stanno determinando i movimenti attuali.

Badate bene, se andate a ritroso nella ricerca, troverete sicuramente analisti che hanno detto in anticipo che l’S&P500 sarebbe andato oltre 6700 punti o che l’oro sarebbe arrivato a 4.000 dollari o qualsiasi altra cosa. Se domani iniziasse una correzione violenta dell’azionario, allo stesso modo trovereste qualcuno che l’ha predetta con una puntualità profetica. Il punto però è un altro: quanti hanno fatto previsioni corrette più della metà delle volte, con uno scostamento tale da far ritenere che non sia un caso? Ecco, questi farete molta fatica a trovarli. Non sono io a dirlo ma sono le statistiche sugli investitori e fondi che, senza usare leva finanziaria o strategie di copertura con derivati, sovraperformano il mercato con continuità.

Ecco che, allora, l’unica alternativa è esporsi alla possibilità di guadagnare in misura tale da far sì che il conseguente rischio sia per noi sopportabile, alla luce dei nostri obiettivi, dei nostri orizzonti temporali, e della nostra propensione e capacità di sopportare la volatilità del portafoglio. Inoltre è opportuno avere a cuore più il rapporto rischio/rendimento che il puro profitto, perché questo garantisce maggiore regolarità e, quindi, minore volatilità a parità di rendimento.

Questo è ciò che cerchiamo di fare con ciascuno di voi.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo