Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana è stata dominata quasi interamente dall’escalation in Medio Oriente. Il conflitto tra Israele, Stati Uniti e Iran ha rapidamente soppiantato i temi che fino a pochi giorni prima guidavano l’attenzione degli investitori, come dazi, debito privato, valutazioni del comparto tecnologico e interrogativi sull’intelligenza artificiale. L’evento geopolitico ha quindi agito come fattore di rottura, cambiando sia la gerarchia dei rischi sia il modo in cui i mercati hanno iniziato a prezzare le settimane successive. Il quadro è quello di un conflitto che non si esaurisce nello scontro militare diretto, ma che si estende a tutta la regione attraverso attacchi missilistici, droni, cyber-attacchi e pressioni su infrastrutture critiche. In questo senso, il punto centrale non è soltanto la guerra in sé, ma il fatto che essa coinvolge un’area che resta cruciale per gli equilibri energetici globali. Il blocco dello Stretto di Hormuz è stato l’elemento che più di tutti ha inciso sulla lettura dei mercati, perché da quel passaggio transita una quota rilevante del traffico globale di petrolio. Da qui nasce la percezione che la crisi non sia un episodio locale, ma un potenziale shock sistemico capace di trasmettersi rapidamente a inflazione, crescita, politica monetaria e fiducia degli investitori.

Forse il punto più utile, in casi come questo, è evitare sia la minimizzazione sia l’automatismo opposto, cioè l’idea che ogni crisi geopolitica debba necessariamente trasformarsi in uno shock duraturo. I mercati, spesso, tendono a muoversi prima in termini di probabilità che di certezze. E qui la probabilità che un evento regionale producesse effetti più ampi è apparsa abbastanza elevata da giustificare un riprezzamento rapido. Non significa che ogni timore si tradurrà in realtà, ma significa che la settimana ha ricordato quanto velocemente possa cambiare il perimetro delle variabili considerate davvero importanti.

Un altro tema rilevante è il ritorno delle preoccupazioni inflazionistiche. Il rialzo dei prezzi energetici non è stato interpretato come un fenomeno neutro per le banche centrali, ma come uno shock capace di alterare le aspettative sui prossimi mesi. In particolare, si è osservato un violento riprezzamento delle aspettative di inflazione in Europa, più marcato di quello osservato negli Stati Uniti. Questo differenziale appare coerente con la diversa esposizione delle due aree economiche: gli Stati Uniti sembrano relativamente più protetti grazie alla propria autonomia energetica, mentre l’Europa risulta più vulnerabile all’aumento dei costi di importazione.

Il dato europeo sui prezzi al consumo, uscito sopra le attese, si è sommato a questo contesto, rafforzando la percezione di una banca centrale costretta a muoversi in un ambiente più complesso. Il punto chiave non è solo che l’inflazione possa risalire, ma che ciò avvenga in una fase in cui la crescita non appare particolarmente robusta. Le vendite al dettaglio tedesche sono risultate deboli e il PIL dell’Eurozona sotto le attese. Si torna quindi a intravedere uno scenario scomodo, nel quale i prezzi possono dare segnali di rialzo mentre l’attività economica non offre una dinamica sufficientemente forte da assorbirli con facilità.

È una combinazione che merita prudenza interpretativa. Parlare di ritorno dell’inflazione, infatti, non significa necessariamente immaginare una nuova fase uguale a quella vissuta negli ultimi anni. Significa piuttosto riconoscere che certe fragilità non erano scomparse, ma solo finite temporaneamente ai margini della discussione. E quando inflazione e crescita debole iniziano a comparire nella stessa frase, il quadro smette di essere lineare: non perché si debba per forza diventare pessimisti, ma perché le banche centrali perdono gradi di libertà e gli investitori devono convivere con più scenari plausibili.

Meritevole di attenzione ed approfondimento è l’intreccio tra shock geopolitico e dati macroeconomici. Sul fronte statunitense, il mercato del lavoro ha fornito segnali di raffreddamento: le nuove buste paga sono risultate inferiori alle attese e il tasso di disoccupazione è salito leggermente, mentre le retribuzioni orarie hanno mostrato una dinamica ancora sostenuta. Allo stesso tempo, alcuni indicatori di sentiment e di produttività hanno mantenuto toni migliori, producendo un quadro meno univoco. Questa combinazione complica il compito della banca centrale: se da un lato l’economia manda segnali di raffreddamento, dall’altro l’aumento del petrolio introduce una pressione inflazionistica che riduce lo spazio per tagli rapidi dei tassi.

Ne deriva una situazione in cui la Federal Reserve potrebbe trovarsi a fronteggiare insieme un ciclo meno brillante e prezzi dell’energia più elevati. Anche sul lato europeo il messaggio è simile, ma con un grado di tensione forse maggiore. Le attese di mercato sulla BCE sono cambiate sensibilmente nell’arco di pochi giorni: prima del conflitto l’ipotesi prevalente era quella di un possibile taglio, mentre dopo il rialzo delle materie prime si è fatto strada persino il timore di una risposta opposta.

Forse è proprio questo il punto più interessante: non tanto il singolo dato, quanto la difficoltà crescente nel leggerlo in modo isolato. Inflazione, crescita, geopolitica e politica monetaria hanno ripreso a muoversi insieme, e quando succede il rischio è cercare risposte troppo nette in un contesto che, per sua natura, ne offre poche. In fasi del genere, più che inseguire previsioni categoriche, può essere più utile ragionare in termini di relazioni tra variabili, di vulnerabilità e di possibili effetti di secondo ordine. Non è una posizione rinunciataria; semmai è un modo per restare aderenti alla complessità, senza fingere che il quadro sia più semplice di quanto sia davvero.

Dati Analysis

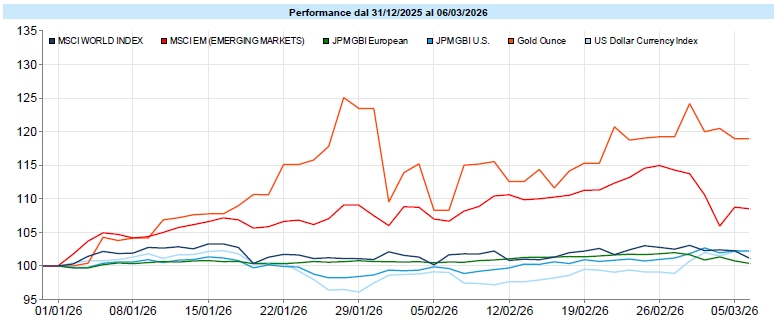

MSCI World: -3,3% (settimana), -0,3% (anno)

S&P 500: -2,0% (settimana), -1,4% (anno)

Nasdaq 100: -1,2% (settimana), -2,3% (anno)

Eurostoxx 50: -6,8% (settimana), -1,0% (anno)

FTSE Mib: -6,5% (settimana), -1,5% (anno)

Nikkei: -5,5% (settimana), +10,6% (anno)

Hang Seng China: -2,6% (settimana), -3,2% (anno)

MSCI Emerging: -6,9% (settimana), +7,0% (anno)

VIX: 29,5 (+ 9,6)

Sul fronte azionario, la settimana ha mostrato una chiara divergenza geografica. L’MSCI World ha chiuso in calo del 3,3% settimanale ed è sostanzialmente piatto da inizio anno, ma dietro questo dato aggregato si è vista una notevole differenza tra Stati Uniti e resto del mondo. Wall Street ha corretto, ma con una tenuta relativa migliore, mentre l’Europa ha subito ribassi molto più marcati; deboli anche Giappone ed Emergenti

La lettura più immediata è che il mercato americano sia stato percepito come relativamente più protetto dal tema energetico, grazie alla maggiore autosufficienza degli Stati Uniti, mentre Europa e varie aree asiatiche hanno sofferto di più per l’impatto potenziale del rincaro delle materie prime. A livello settoriale, l’unica vera area di forza è stata l’energia, mentre materiali, industriali, finanziari e consumi hanno mostrato diffuse prese di profitto. Anche molti temi che avevano guidato il rialzo da inizio anno hanno corretto in modo deciso. Il comparto tecnologico ha resistito meglio del resto del listino globale, ma senza invertire il tono generale, mentre la volatilità è salita con il Vix in area 29,5.

Un elemento interessante è che le correzioni più marcate hanno riguardato proprio alcune delle aree che negli ultimi mesi avevano attirato i maggiori flussi di capitale. Non è una relazione meccanica, ma è una dinamica che nei mercati si osserva spesso: quando il posizionamento diventa molto concentrato sugli stessi segmenti, anche cambiamenti relativamente contenuti nel contesto possono tradursi in movimenti più ampi nella direzione opposta.

Più che una bocciatura indiscriminata dell’azionario, si è visto un mercato che ha iniziato a differenziare in modo più netto tra aree e settori, premiando ciò che può beneficiare dello shock in corso e penalizzando ciò che ne appare più esposto. È una distinzione importante, perché nelle fasi di correzione si tende spesso a parlare di “mercato in calo” come se il movimento fosse uniforme. In realtà, anche questa settimana suggerisce che sotto la superficie ci siano gerarchie, protezioni relative e vulnerabilità specifiche.

Global Aggregate: -1,04% (settimana), +0,33% (anno)

Rendimento Treasury 10Y: +4,14% (+0,20% settimanale)

Rendimento Bund 10Y: +2,86% (+0,22% settimanale)

Rendimento BTP 10Y: +3,62% (+0,35% settimanale)

Spread BTP-Bund: +0,76% (+0,13% settimanale)

Nel comparto obbligazionario la settimana è stata segnata da un rialzo diffuso dei rendimenti, cioè da una discesa dei prezzi, dopo la compressione osservata nella fase precedente. Il movimento è stato guidato soprattutto dalla revisione al rialzo delle aspettative di inflazione legate allo shock energetico. Negli Stati Uniti il Treasury decennale è salito di circa 20 punti base, fino al 4,14%, ma il cambiamento più rilevante è stato forse il movimento anche sulla parte breve della curva, che segnala una revisione delle aspettative sui futuri tagli della Fed.

In area Euro il repricing è stato ancora più evidente: il Bund decennale è salito di 22 punti base e il BTP decennale di 35, con un allargamento dello spread BTP-Bund a 76 punti base. Anche il credito ha iniziato a risentirne, con spread high yield in allargamento sia in euro sia in dollari, mentre l’investment grade ha tenuto relativamente meglio ma senza restare immune. Il messaggio di fondo è che il reddito fisso è tornato a scontare non solo un rischio crescita, ma soprattutto un rischio inflazione più persistente, il che rende più difficile per le banche centrali offrire supporto rapido al ciclo economico.

Petrolio WTI: +90,9, +35,6% (settimana), +58,3% (anno)

Oro: +5.172, -2,0% (settimana), +19,7% (anno)

EUR/USD: +1,162 , -1,6% (settimana), -1,1% (anno)

Materie prime e valute sono state il vero epicentro del movimento settimanale. Il WTI ha segnato un rialzo del 35,6% in una sola settimana e del 58,3% da inizio anno, trascinando l’intera asset class delle commodity. Il rialzo è stato attribuito direttamente al blocco di Hormuz e ai rischi sulla continuità sia del trasporto sia della produzione energetica nell’area mediorientale. Non tutto il comparto ha però reagito nello stesso modo: l’oro, dopo essersi avvicinato ai massimi, ha chiuso la settimana in calo del 2,0%.

In positivo anche il Bitcoin, che ha recuperato il 4,2% nella settimana pur restando ancora ampiamente negativo da inizio anno.

La settimana offre, forse, anche uno spunto di metodo: nelle fasi di tensione non tutti gli asset “difensivi” reagiscono nello stesso modo e nello stesso momento. L’oro, ad esempio, continua a mantenere un profilo forte nell’anno, ma nel breve può muoversi in modo meno intuitivo se cambiano i rendimenti reali o se prevalgono dinamiche di realizzo. Questo non smentisce il suo ruolo, ma invita a non trasformare le etichette in automatismi.

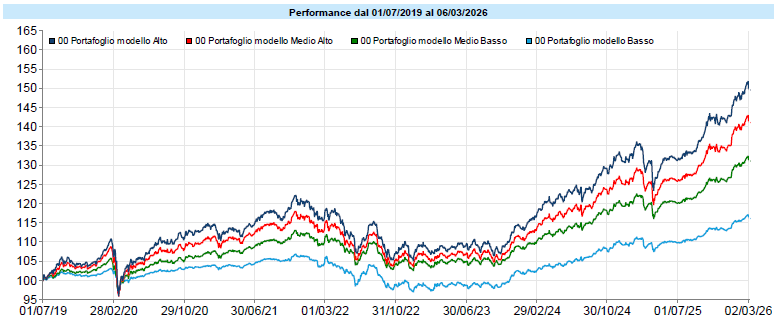

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli modello hanno vissuto una settimana di arretramento, riflettendo il movimento più ampio osservato sui mercati finanziari. La correzione, tuttavia, è stata relativamente contenuta rispetto a quella registrata da diversi indici azionari, segno che la diversificazione continua a svolgere il suo ruolo anche nelle fasi di tensione. Questo naturalmente non significa che il rischio di ulteriori ribassi sia scomparso: i portafogli restano esposti ai mercati e, come tali, partecipano inevitabilmente alle loro oscillazioni. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

Quando si parla di una possibile chiusura prolungata dello Stretto di Hormuz, la prima reazione è quasi sempre la stessa: petrolio più caro, inflazione più alta, mercati sotto pressione. È una lettura corretta, ma solo superficiale. Hormuz non è semplicemente un passaggio commerciale: è uno dei principali nodi logistici del sistema energetico globale. Ogni giorno transitano nello stretto circa 20 milioni di barili di petrolio, pari a quasi un quinto dei consumi mondiali, oltre a una quota simile del commercio globale di gas naturale liquefatto. La questione, quindi, non è solo il prezzo del petrolio, ma la possibilità fisica di far uscire quei volumi dal Golfo Persico.

Il primo limite, in caso di blocco, riguarda le alternative infrastrutturali. Alcuni Paesi hanno costruito pipeline che permettono di aggirare lo stretto - in particolare Arabia Saudita ed Emirati Arabi Uniti - ma la capacità aggiuntiva disponibile è relativamente contenuta rispetto ai volumi che normalmente transitano via mare. Questo significa che, anche sfruttando al massimo queste infrastrutture, una larga parte del greggio del Golfo resterebbe comunque senza un canale di esportazione efficiente.

Il secondo nodo, molto meno intuitivo ma decisivo, è quello dello stoccaggio. Il petrolio estratto continua ad arrivare nei terminali, nei centri di raccolta e nei serbatoi costieri, ma la capacità di accumulo è limitata. Nella fase iniziale gli operatori potrebbero essere costretti ad utilizzare ogni forma di buffer disponibile - terminali di esportazione, serbatoi commerciali, eventuale floating storage su petroliere - ma una chiusura prolungata trasformerebbe rapidamente il problema da commerciale a operativo. Quando i serbatoi si riempiono, l’unica soluzione diventa ridurre la produzione a monte.

Ed è qui che emerge un aspetto spesso sottovalutato: fermare i pozzi non è come spegnere un interruttore. Alcuni campi possono essere temporaneamente messi in “shut-in”, ma la chiusura prolungata di un pozzo potrebbe comportare rischi tecnici e costi industriali rilevanti. La pressione del reservoir (ossia la formazione rocciosa che contiene e trattiene petrolio e gas naturale) potrebbe cambiare, possono verificarsi fenomeni di danneggiamento della formazione e il riavvio non sempre permette di recuperare immediatamente la capacità produttiva precedente. In altre parole, una crisi logistica prolungata potrebbe trasformarsi in una perdita reale di produzione, con effetti che vanno oltre la durata della crisi stessa.

Le conseguenze non sarebbero uniformi. I produttori con infrastrutture alternative più sviluppate, come Arabia Saudita o Emirati, avrebbero una maggiore capacità di adattamento. Altri Paesi del Golfo, invece, sono molto più dipendenti dal passaggio marittimo. Il caso del gas è ancora più evidente: gran parte dell’export di Liquefied Natural Gas (LNG) del Qatar passa proprio attraverso Hormuz, e se le navi non possono salpare non si blocca soltanto il trasporto, ma l’intera catena industriale della liquefazione, con tempi di riavvio che possono richiedere settimane.

Per questo motivo una chiusura prolungata dello stretto potrebbe diventare rapidamente una crisi di produzione e di filiera, non solo di prezzo. Nelle prime fasi il mercato reagisce attraverso il prezzo del petrolio, l’aumento dei costi assicurativi e dei noli marittimi. Con il passare del tempo, però, il problema diventa strutturale: quanta capacità di stoccaggio resta disponibile, quante raffinerie domestiche possono assorbire il greggio che non viene esportato, quanta produzione deve essere ridotta per evitare la saturazione dei terminali.

A complicare ulteriormente il quadro c’è poi un aspetto tecnico spesso ignorato: le raffinerie non comprano semplicemente “petrolio”, ma specifiche qualità di greggio. Una interruzione dei flussi dal Golfo non ridurrebbe soltanto l’offerta complessiva, ma altererebbe anche l’equilibrio tra le diverse tipologie di crude oil utilizzate dalle raffinerie nel mondo, con effetti sui margini di raffinazione e sui prezzi dei prodotti finali.

Naturalmente esistono dei cuscinetti, come le riserve strategiche detenute dai Paesi industrializzati, che possono essere utilizzate per attenuare lo shock nel breve periodo. Tuttavia, questi strumenti servono soprattutto a guadagnare tempo, non a sostituire indefinitamente uno dei principali chokepoint energetici del pianeta.

In definitiva, una chiusura prolungata dello Stretto di Hormuz non sarebbe soltanto un evento capace di far salire il prezzo del petrolio. Sarebbe soprattutto un test della resilienza fisica del sistema energetico globale. Finché il flusso di petrolio e gas continua a scorrere, il mercato può adattarsi. Quando il flusso si interrompe, emergono rapidamente tutti i limiti logistici, industriali e infrastrutturali di una filiera costruita su equilibri molto più fragili di quanto spesso si immagini.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo