Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana si è chiusa con un evento che, per natura, tende a cambiare rapidamente la gerarchia delle preoccupazioni: l’attacco congiunto di Stati Uniti e Israele all’Iran. L’impostazione descritta da Trump è “major combat operations” e gli obiettivi dichiarati non sembrano limitarsi a un gesto simbolico: programma missilistico, marina iraniana, contenimento della capacità nucleare e perfino una spinta esplicita verso un cambio di regime. In parallelo, Israele è attore centrale di una pianificazione durata mesi, con target rivolti anche alla leadership politica e militare iraniana. La risposta iraniana - missili verso Israele e verso basi USA nel Golfo - rimette sul tavolo un rischio di escalation regionale.

In questi scenari, la domanda utile non è soltanto “che cosa è successo”, ma “quanto è aperta la distribuzione degli esiti”. In altre parole: quando gli sviluppi sono potenzialmente non lineari, si prezza meno lo scenario centrale e più la coda (interruzioni logistiche, reazioni a catena, errori di calcolo). È un tipo di rischio che non si lascia ridurre a un singolo numero e che spesso si manifesta con cambi di regime nelle aspettative, più che con trend ordinati. La prima reazione dei prezzi - in un contesto di mercato poco liquido - è stata più marcata del previsto: un promemoria di quanto velocemente il sistema possa ricalibrarsi quando cambiano, di colpo, le condizioni al contorno.

Un secondo tema, meno “visibile” ma strutturalmente rilevante, riguarda lo scontro tra Anthropic e amministrazione USA sul perimetro d’uso dell’intelligenza artificiale in ambito militare e di sicurezza nazionale. Il punto non è un semplice il rinnovo contrattuale: è la contesa su chi abbia l’ultima parola nel definire cosa sia consentito fare con una tecnologia di frontiera. Da un lato, la richiesta del Pentagono di accesso senza restrizioni per “any lawful use”; dall’altro, due linee rosse dichiarate non negoziabili dall’azienda (sorveglianza domestica di massa e armi pienamente autonome). La conseguenza, ossia la designazione di Anthropic come “supply chain risk to national security”, stop all’uso dei prodotti da parte delle agenzie federali con dismissione in sei mesi e pressione a collaborare per evitare conseguenze legali, segnala un innalzamento del livello di conflitto tra potere pubblico e attori privati nel controllo degli “strumenti abilitanti” della potenza statale.

Qui il tema per un investitore è duplice. Primo: la filiera dell’AI non è più solo un ecosistema industriale, ma una componente di sovranità (e quindi esposta a vincoli, eccezioni, requisizioni regolatorie e contrattuali). Secondo: la definizione stessa di rischio aziendale cambia. Non è solo competizione e ciclo tecnologico; entrano in gioco etica applicata, compliance geopolitica e “rischio di policy” come variabili dominanti. Il fatto che, a stretto giro, venga annunciato anche un accordo tra OpenAI e Pentagono su reti classificate, con l’accettazione di termini rifiutati da Anthropic, enfatizza quanto l’arena competitiva possa essere ridisegnata da vincoli istituzionali, non solo da innovazione e domanda.

Il terzo tema riguarda l’occupazione e, più in generale, l’impatto dell’AI sulla struttura dei costi e sulla produttività. Il caso Block viene presentato come un segnale forte: riduzione dell’organico di circa il 40% (oltre 4.000 posti), motivata esplicitamente dall’adozione massiccia di strumenti di intelligenza artificiale e dalla possibilità di mantenere o aumentare la produttività con team più piccoli e “più piatti”. È un passaggio che conta non solo per la dimensione del taglio, ma per la narrativa manageriale: l’AI non è descritta come supporto marginale, ma come leva di riorganizzazione radicale.

Qui vale la pena tenere insieme due letture che spesso si parlano poco. La prima è “micro”: l’AI sostituisce task, non lavori. La seconda è “macro”: nel breve periodo l’effetto netto può essere negativo, perché molte posizioni sono aggregati di task sostituibili in misura sufficiente. E poi c’è un elemento molto concreto: la reazione del mercato. Le azioni di Block sono salite di oltre il 20% dopo l’annuncio, implicando un incentivo economico perché altre aziende seguano la stessa strada. Questo può innescare un circuito di retroazione: se la compressione del costo del lavoro viene premiata, l’adozione accelera, e con essa cresce la probabilità che il tema “occupazione” diventi un fattore macro (consumi, utili, ciclo), pur partendo da decisioni micro aziendali.

Accanto a geopolitica e AI, la settimana ha continuato a mostrare un tratto distintivo di questa fase: market mover eterogenei che non si sommano in una direzione unica, ma aumentano l’incertezza di scenario. Ricorrente è il tema dei dazi e della loro evoluzione dopo la bocciatura della Corte Suprema e la contro risposta del presidente Trump, con tutte le conseguenze di “secondo ordine”: cause per rimborsi, tempistiche, livelli effettivi di tariffazione e, soprattutto, difficoltà di valutazione prospettica. È un tipo di incertezza che non riguarda solo l’intensità della misura, ma la sua stabilità: quando la traiettoria è condizionata da contenziosi e tempi istituzionali, l’orizzonte delle imprese tende a diventare più corto e più prudente.

In parallelo, il tema del credito privato è crescente oggetto di attenzione, con timori che iniziano a transitare dal “rumore di nicchia” al perimetro delle grandi asset class. È un punto importante perché il credito privato è, per definizione, meno trasparente e meno “marcato a mercato” rispetto al credito quotato: quando la fiducia si incrina, la trasmissione non è immediata, ma può essere più discontinua. In questo quadro, la combinazione di incertezza geopolitica, ridefinizione dei confini tra Stato e big tech, timori sul lavoro e attenzione al credito privato, compone un mosaico in cui la variabile dominante non è un singolo dato macro, ma la qualità e la stabilità del contesto.

Dati Analysis

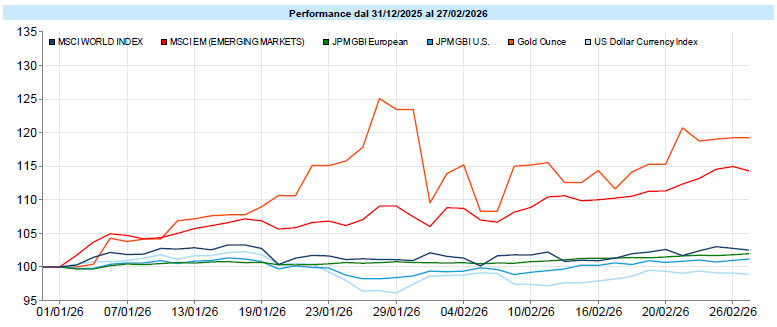

MSCI World: +0,1% (settimana), +3,0% (anno)

S&P 500: -0,4% (settimana), +0,7% (anno)

Nasdaq 100: -0,2% (settimana), -1,1% (anno)

Eurostoxx 50: +0,1% (settimana), +6,2% (anno)

FTSE Mib: +1,6% (settimana), +5,4% (anno)

Nikkei: +3,6% (settimana), +17,0% (anno)

Hang Seng China: -1,1% (settimana), -0,6% (anno)

MSCI Emerging: +2,8% (settimana), +14,9% (anno)

VIX: 19,9 (+ 0,8)

Sui mercati azionari, il dato più evidente è la convivenza tra indici complessivamente poco direzionali e differenze anche marcate “al loro interno”. L’MSCI World chiude la settimana quasi invariato, ma sotto la superficie gli Stati Uniti risultano più esitanti (S&P 500 -0,4%, Nasdaq 100 -0,2%) mentre altre aree mostrano maggiore tonicità (FTSE Mib +1,6%, Nikkei +3,6%) e gli Emergenti si distinguono con un rialzo settimanale più robusto.

Il quadro è coerente con un mercato che sembra muoversi per compensazioni: driver molto diversi (geopolitica, trimestrali rilevanti, notizie sul credito) alimentano rotazioni tra titoli e settori che, di fatto, si bilanciano. In questo senso, il caso Nvidia è emblematico: risultati trimestrali descritti come eccellenti ma percepiti come già prezzati.

A livello settoriale, si evidenzia ancora una volta una leadership lontana dalla tecnologia: Materials e Utilities risultano tra i migliori, insieme a Energy, mentre l’Information Technology è il fanalino di coda (-1,9% nella settimana). Se questo tipo di rotazione dovesse persistere, tende a rendere il mercato meno “monolitico” e più dipendente dall’ampiezza della partecipazione, non solo da pochi titoli guida. La volatilità implicita (VIX a 19,9, in rialzo settimanale) rimane su livelli compatibili con un mercato che non sta prezzando panico, ma che continua a chiedere un premio per l’incertezza.

Global Aggregate: +0,40% (settimana), +1,39% (anno)

Rendimento Treasury 10Y: +3,94% (-0,15% settimanale)

Rendimento Bund 10Y: +2,64% (-0,09% settimanale)

Rendimento BTP 10Y: +3,27% (-0,07% settimanale)

Spread BTP-Bund: +0,63% (+0,02% settimanale)

Sul fronte obbligazionario, troviamo una settimana in cui i governativi tornano a beneficiare di un clima di incertezza: gli indici obbligazionari globali risultano positivi, mentre i rendimenti scendono sia negli Stati Uniti sia in area euro.

Negli USA il Treasury decennale chiude al 3,94% con una diminuzione settimanale di 0,15 punti percentuali; in Eurozona il Bund 10 anni scende al 2,64% e il BTP 10 anni al 3,27%, livelli che sono tra i più compressi dell’anno. Il messaggio complessivo è che, almeno per ora, prevale una dinamica di “fly to quality” rispetto alle preoccupazioni sulla sostenibilità del debito USA, dinamica rafforzata sia dalle tensioni mediorientali sia dalle notizie sul credito privato.

Petrolio WTI: +67,0, +1,0% (settimana), +16,7% (anno)

Oro: +5.279, +3,4% (settimana), +22,2% (anno)

EUR/USD: +1,181, +0,2% (settimana), +0,6% (anno)

Materie prime ancora in territorio positivo, con una leadership chiara dei metalli preziosi: l’indice commodity sale dell’1,7% nella settimana e l’oro segna un +3,4%, mentre il petrolio WTI chiude in rialzo di circa +1,0%, dopo movimenti alterni legati alle dinamiche mediorientali. Il quadro è quello di un’asset class sostenuta dalle tensioni geopolitiche e dalle componenti “hard assets”, con metalli industriali anch’essi positivi.

Sul fronte valutario, poche indicazioni direzionali: EUR/USD resta nell’intorno di 1,18 con un lieve progresso settimanale, mentre il Dollar Index è leggermente in calo (-0,2%). È un comportamento compatibile con un mercato che, pur in presenza di shock informativi, non sta ancora convergendo su un unico scenario macro-dominante (e quindi non esprime un movimento “pulito” su dollaro o cambio principale).

Capitolo cripto: Bitcoin ancora debole, con -3,4% settimanale e una performance 2026 fortemente negativa; la soglia dei 70.000 rappresenta un livello oltre il quale aumenterebbero le probabilità di un rimbalzo più ampio, mentre sotto tale area prevalgono tentativi di recupero senza continuità.

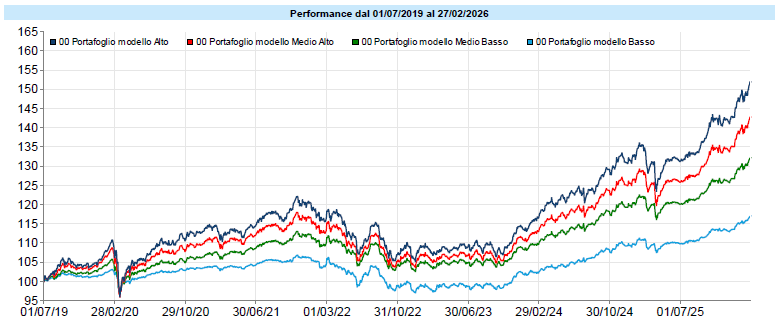

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana che vede i nuovi massimi storici raggiunti nella giornata di Mercoledì 25 per i portafogli modello, salvo una leggera correzione nelle due giornate successive. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

La nuova emissione di BTP Valore apre la campagna di sottoscrizione dal 2 al 6 marzo 2026 ed è riservata esclusivamente agli investitori retail. La struttura dello strumento - cedole frequenti, premio fedeltà per chi detiene fino a scadenza e un set di agevolazioni fiscali - è pensata per rendere l’investimento fruibile e “abitabile” per il risparmiatore, ma soprattutto per orientare la decisione su un orizzonte temporale definito.

Le caratteristiche operative sono note: Il codice ISIN del titolo durante il periodo di collocamento sarà IT0005696320, durata di 6 anni, premio di fedeltà dello 0,80% per chi porta il titolo a scadenza, tassazione agevolata al 12,5% su cedole e premio, esenzione dall’imposta di successione e non concorrenza al calcolo dell’ISEE fino a 50.000 euro. È uno strumento costruito per il retail, con un disegno che premia la pazienza e scoraggia un utilizzo tattico di breve periodo.

Sulla base della stima dei flussi attesi calcolati dopo la pubblicazione dei tassi da parte del Ministero dell’Economia e delle Finanze (2,5% per il primo biennio, 2,8% per il secondo biennio e 3,5% per gli ultimi due anni), il rendimento lordo annuo a scadenza risulta essere leggermente più premiante della curva dei tassi italiana, di poco superiore al 3%. Questo inquadra correttamente il profilo dello strumento: non una promessa di extra-performance, ma la normale remunerazione del rischio tasso su quell’orizzonte temporale.

Il “valore” del BTP Valore, quindi, non sta tanto nel rendimento in sé, quanto nella funzione che può svolgere all’interno di un portafoglio. Per chi cerca flussi di cassa regolari e prevedibili su un orizzonte di medio termine, la combinazione di cedole frequenti e premio di fedeltà rappresenta un elemento di coerenza. Per chi persegue obiettivi diversi - crescita del capitale, protezione esplicita dall’inflazione o gestione tattica del rischio tassi - lo strumento mostra i suoi limiti: il prezzo resta sensibile alle variazioni dei rendimenti di mercato e la struttura nominale non offre una protezione diretta dal potere d’acquisto.

La lettura utile, allora, non è se il BTP Valore “convenga” in senso assoluto, ma dove lo si colloca nel processo di costruzione del portafoglio. È nella coerenza tra strumento e finalità che, nel tempo, si crea più valore di quanto possa fare la singola emissione presa in isolamento.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo