Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La notizia più rilevante della settimana non è stata tanto un dato macro, quanto un segnale di “attrito” tra poteri: la Corte Suprema statunitense ha dichiarato illegali i dazi globali imposti da Trump, ritenendo che l’International Emergency Economic Powers Act (IEEPA) del 1977 non autorizzi in modo sufficientemente chiaro l’imposizione di tariffe.

Il punto utile, per chi investe, non è il tecnicismo giuridico in sé, ma ciò che tende a generare: incertezza su due piani e in tempi diversi. Da un lato, la questione dei dazi già incassati: la Corte non chiarisce se vadano restituiti e la partita passa ai tribunali inferiori, con ricorsi individuali presso la Court of International Trade. Dall’altro, e forse più importante, il “dopo”: l’amministrazione Trump prepara un “piano B” fatto di strumenti alternativi (Section 122 del Trade Act per dazi temporanei e indagini sotto la Section 301 per misure più durature).

Questa transizione da una base normativa a un’altra è un classico punto in cui la politica “diventa processo”: le misure possono cambiare forma, ma l’obiettivo può restare simile. Non a caso le tariffe sul commercio potrebbero continuare a essere imposte sulla base di altre leggi ed è stato persino ventilato un ulteriore incremento generalizzato. La cornice giuridica si complica, ma la direzione politica non sembra (almeno per ora) voler diventare più semplice.

Sul piano macro, emerge un rallentamento che va letto con un po’ di disciplina: non solo “quanto” cresce l’economia, ma “come” ci arriva. Il PIL USA del quarto trimestre è risultato molto sotto le attese (+1,4% contro +2,8% atteso), con un contributo negativo della componente di spesa pubblica legato allo shutdown delle agenzie federali.

Qui il dettaglio è tutto: sono stati registrati un rallentamento dei consumi e un calo delle esportazioni. Su base annua la crescita del PIL reale per il 2025 si assesta al +2,2%, in calo rispetto al 2023 e 2024. La lettura “pulita” è che una parte di questo freno può essere temporanea (shutdown e complessità di misurazione), ma il segnale di momentum meno tonico rimane sul tavolo e tende a rientrare nei prezzi sotto forma di aspettative di politica monetaria e premio per il rischio.

In parallelo, il quadro inflattivo resta ambivalente: i prezzi delle spese personali sono sopra le attese e prossimi al 3%, sia nella versione complessiva sia core. Questo mantiene la discussione aperta: crescita che perde velocità ma inflazione che non “collabora” pienamente. È un mix che spesso non dà risposte nette, ma chiede (di nuovo) di ragionare per probabilità e non per certezze.

La settimana ha riportato al centro un meccanismo che, a volte, sembra noioso ma conta: non conta solo cosa fa una banca centrale, conta anche come spiega perché lo fa. Dai verbali dell’ultima riunione emerge un FOMC meno accomodante di quanto atteso: una parte del comitato considera il livello dei tassi adeguato e, soprattutto, ribadisce l’attenzione a tenere sotto controllo l’inflazione, anche con interventi in senso opposto se necessario.

In pratica, la “wait & see” non è neutralità: è una pausa condizionata dai dati. E questo spiega perché, in settimane come questa, il mercato possa apparire relativamente calmo sulle headline politiche ma molto sensibile alla qualità (e direzione) dei numeri macroeconomici. Conta molto anche anche il contesto politico interno USA con l’amministrazione concentrata sul sentiment delle fasce di reddito medio-basso in vista delle elezioni mid-term: un promemoria utile, perché politiche commerciali, politiche fiscali e narrativa economica tendono a muoversi insieme. Non è detto che sia “bene” o “male” per i mercati: spesso significa solo che il percorso è meno lineare di quanto ci piacerebbe.

L’altro grande tema è più silenzioso, ma potenzialmente più strutturale: la liquidità nel mondo del private debt. Gli occhi sono puntati su Blue Owl Capital e, in particolare, le richieste di rimborso sulle Business Development Companies, dove finestre di uscita fino al 5% del capitale a trimestre sono state superate dalle richieste effettive. La risposta del gestore è stata bloccare la riapertura delle finestre “normali” e passare a rimborsi discrezionali legati ai rientri dei prestiti e alla vendita di asset.

Il punto divulgativo qui è quasi “educativo”: quando un’asset class è costruita su strumenti illiquidi, la liquidità per l’investitore è spesso una convenzione (finché pochi chiedono di uscire). Quando tanti vogliono uscire contemporaneamente, il rubinetto può chiudersi e la gestione diventa discrezionale. È uno stress test reale, perché arriva in una fase in cui molte aziende - soprattutto in ambiti competitivi e capital intensive come software/tecnologia - hanno utilizzato anche leva di debito per sostenere investimenti rilevanti. In queste dinamiche, l’attenzione non è solo al rendimento, ma alla struttura: chi finanzia cosa, con quali clausole, e con quale realistica possibilità di smobilizzo.

Sul fronte geopolitico si è osservata una ripresa rapida dei toni in Medio Oriente, con un aumento dell’incertezza legata alle mosse e alle dichiarazioni dell’amministrazione USA sul dossier Iran. È un tipo di rischio che raramente entra in portafoglio con un numero preciso, ma che tende a manifestarsi come “premio” richiesto dagli investitori quando la probabilità di eventi estremi sembra salire.

Qui si chiude il cerchio con il tema iniziale: se alla geopolitica si somma un conflitto istituzionale interno (come quello che può derivare da una bocciatura giudiziaria di un pilastro identitario della politica commerciale), l’incertezza non è solo esterna ma è anche domestica, e spesso più difficile da prezzare. Gli investitori potrebbero sottovalutare proprio questa componente “istituzionale” non perché sia immediatamente visibile nei prezzi, ma perché cambia le regole del gioco e la prevedibilità delle mosse future.

Dati Analysis

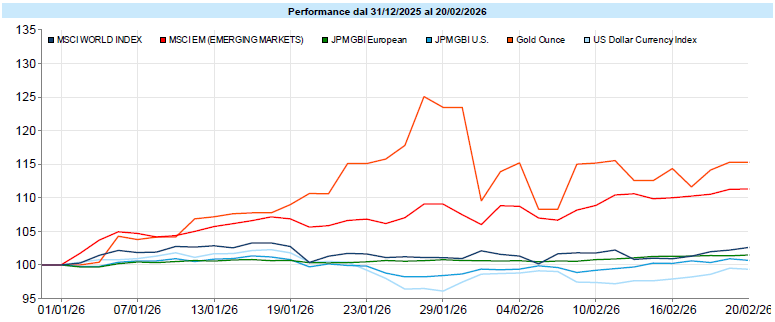

MSCI World: +1,1% (settimana), +3,0% (anno)

S&P 500: +1,1% (settimana), +1,1% (anno)

Nasdaq 100: +1,2% (settimana), -0,9% (anno)

Eurostoxx 50: +2,5% (settimana), +6,1% (anno)

FTSE Mib: +2,3% (settimana), +3,7% (anno)

Nikkei: -0,2% (settimana), +12,9% (anno)

Hang Seng China: -0,8% (settimana), +0,6% (anno)

MSCI Emerging: +0,8% (settimana), +11,7% (anno)

VIX: 19,1 (- 1,5)

Settimana complessivamente costruttiva per l’azionario globale, ma con una trama interessante sotto la superficie: gli indici USA sono rimasti in un range relativamente stretto, mentre l’Europa ha mostrato una migliore progressione e alcune aree extra-USA hanno avuto un andamento più misto. In termini di numeri, l’MSCI World risulta in rialzo settimanale (+1,1%), l’EuroStoxx 50 ha segnato un progresso più marcato nella settimana (+2,5%), mentre negli USA l’S&P 500 è salito (+1,1%) e il Nasdaq 100 ha recuperato (+1,2%) pur restando negativo nel 2026 (-0,9%).

Il punto chiave, però, è il “come”: il sentiment ancora contrastato, con tentativi di recupero dei settori tecnologici dopo settimane di debolezza e, al tempo stesso, una rotazione recente che ha favorito comparti più tradizionali e resilienti. È un quadro che più che raccontare una direzione “unica”, suggerisce selettività: il mercato sembra disposto a premiare il rischio, ma non necessariamente qualunque rischio.

A livello di driver, tre fattori si sono alternati: (1) la narrativa su tecnologia/AI, che si è intrecciata con il tema del credito privato (caso Blue Owl) e ha riacceso l’attenzione sul costo del capitale; (2) la geopolitica, con Medio Oriente tornato al centro; (3) la notizia di venerdì sulla bocciatura dei dazi, che ha dato una spinta finale alle quotazioni. Nel complesso, è una settimana che racconta un mercato capace di salire, ma ancora “selettivo”: meno propenso a premiare indiscriminatamente il rischio e più attento a qualità del business e sostenibilità finanziaria.

Global Aggregate: +0,09% (settimana), +0,98% (anno)

Rendimento Treasury 10Y: +4,08% (+0,03% settimanale)

Rendimento Bund 10Y: +2,74% (-0,02% settimanale)

Rendimento BTP 10Y: +3,34% (-0,02% settimanale)

Spread BTP-Bund: +0,60% (+0,00% settimanale)

Sul reddito fisso ha prevalso una dinamica di stabilizzazione, con movimenti inizialmente contenuti e una maggiore sensibilità alle news di venerdì (dazi e dati macro). Negli USA, il Treasury decennale è risalito marginalmente verso area 4,10%, mentre la parte breve (2 anni) si è mossa con incrementi limitati. In Eurozona, rendimenti sostanzialmente stabili: Bund 10Y leggermente in calo nella settimana e BTP 10Y anch’esso in lieve flessione.

La chiave interpretativa resta la stessa tensione “a forbice” tra crescita e inflazione: da un lato, un PIL USA sotto le attese (anche per fattori temporanei come lo shutdown) darebbe argomenti a un approccio più accomodante; dall’altro, i verbali Fed descrivono un comitato meno disposto ad assecondare rapidamente tagli, mantenendo l’attenzione sulla traiettoria dei prezzi. È una configurazione che tende a comprimere i movimenti: quando la narrativa non converge, il mercato spesso oscilla attorno a livelli percepiti come “di equilibrio”, in attesa di segnali più netti.

Sul credito, il quadro appare leggermente più costruttivo: gli indici corporate risultano stabili e l’high yield in recupero, con credit spread in riduzione. È un segnale da leggere con equilibrio: da un lato indica appetito per carry e rischio di credito; dall’altro convive con il “campanello” sul private debt, che ricorda come la liquidità e la struttura degli strumenti contino tanto quanto lo spread osservato sugli strumenti quotati.

Petrolio WTI: 66,4, +5,6% (settimana), +15,8% (anno)

Oro: 5.107, +1,3% (settimana), +18,3% (anno)

EUR/USD: 1,1780 , -0,7% (settimana), +0,3% (anno)

Le materie prime sono tornate positive, con un contributo importante dall’energia e segnali di supporto anche dai metalli preziosi. Il quadro numerico sintetizza bene: indice commodity in rialzo settimanale (+2,0%), WTI in forte progresso (+5,6%) e oro in salita (+1,3%).

La lettura causale è lineare: il petrolio si è mosso al rialzo in un contesto di tensione geopolitica, tornando nell’area 65/66 dollari al barile, mentre l’oro ha alternato una fase più ondivaga a un ritorno di sostegno proprio per l’aumento dell’incertezza (Medio Oriente e tema dazi). Qui il mercato manda un messaggio coerente: quando cresce l’incertezza “di scenario”, la componente energia tende a reagire sul canale rischio-offerta, mentre l’oro lavora più come asset di copertura contro instabilità e shock.

Sul Forex, la settimana ha visto un rafforzamento del dollaro: EUR/USD in calo settimanale (-0,7%), con un Dollar Index in rialzo (+0,9%). Anche qui la logica è quella tipica: dati e notizie sulla guerra commerciale influenzano i differenziali attesi e il premio per la liquidità. Sul fronte crypto, Bitcoin ancora in fase di stabilizzazione dopo un aumento di volatilità: nella settimana -1,6% e un 2026 marcatamente negativo (-22,6%), con quotazioni sotto 70.000 e tentativi di costruire una base sui minimi recenti.

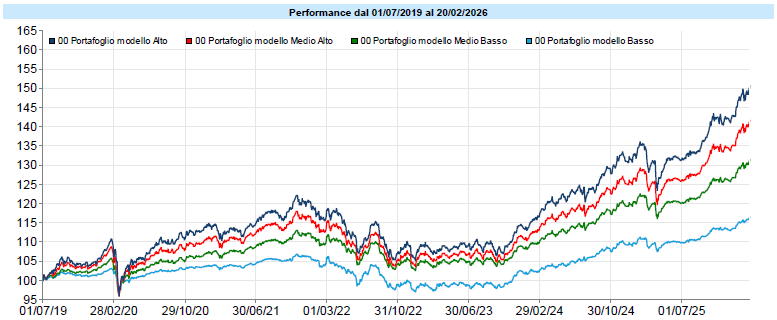

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana poco movimentata per i portafogli modello che, nonostante una piccola flessione nella giornata di Martedì 17 vedono una chiusura positiva, sostenuta dal recupero dell’azionario dopo le notizie sui dazi, anche se è difficile capire quanto di questo movimento sia davvero strutturale e quanto reattivo. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

Quando i mercati diventano nervosi, l’oro rientra nel lessico comune con una facilità disarmante: bene rifugio, protezione, ancora di stabilità. È una narrazione potente, ma - come spesso accade in finanza - vera “a tratti” e potenzialmente fuorviante se presa come assoluto. Un modo più utile di guardarlo è trattarlo come uno strumento: con proprietà interessanti, limiti reali e comportamenti che cambiano a seconda del contesto. La letteratura accademica distingue tra hedge (copertura in media) e safe haven (copertura nei momenti estremi): l’oro tende a funzionare come hedge contro le azioni e, in condizioni di stress marcato, può comportarsi da safe haven. In termini di portafoglio, questo si traduce spesso in una correlazione che diventa più favorevole proprio quando l’azionario scende, migliorando la diversificazione nelle fasi turbolente. Non è tanto una questione di “stabilità” intrinseca dell’oro, quanto di diversità di rischio: risponde a logiche diverse da azioni e obbligazioni, e questo può aiutare quando l’incertezza aumenta (geopolitica, crisi di fiducia, shock di liquidità).

Il rovescio della medaglia è che “oro” non equivale a tranquillità. La sua volatilità può essere elevata, anche in periodi recenti, con movimenti che sorprendono chi lo acquista aspettandosi un profilo lineare. La storia ricorda che i drawdown non sono un’eccezione: dopo i picchi di inizio anni ’80, i prezzi hanno attraversato un lungo periodo di debolezza fino al minimo di fine anni ’90, e i backtest mostrano fasi pluriennali di flessione profonda. Questo non “smentisce” il ruolo dell’oro; ne ridimensiona l’aspettativa emotiva. Può proteggere da alcuni shock, ma può anche mettere alla prova la pazienza: se lo si compra per “stare sereni”, si rischia il paradosso di trovare proprio nell’asset difensivo una fonte di nervosismo quando attraversa fasi avverse.

In costruzione di portafoglio, l’oro è spesso considerato anticiclico e utile per aumentare la resilienza complessiva grazie alla diversificazione. Ma questa “assicurazione” non è gratuita: l’oro non genera flussi di cassa e il suo appeal relativo dipende anche dal livello dei tassi reali; quando le alternative “sicure” rendono di più, l’oro può risultare meno attraente. Per questo la domanda operativa non è “oro sì / oro no”, ma quanto e perché: come diversificatore e copertura da specifici shock, con una quota che non trasformi l’assicurazione in scommessa, e con aspettative coerenti sul suo profilo di rischio. Forse il valore più sottile dell’oro, nelle fasi turbolente, è anche pedagogico: ci ricorda che “protezione” non significa assenza di oscillazioni, ma presenza di un comportamento diverso quando il resto del portafoglio tende a muoversi all’unisono.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo