Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

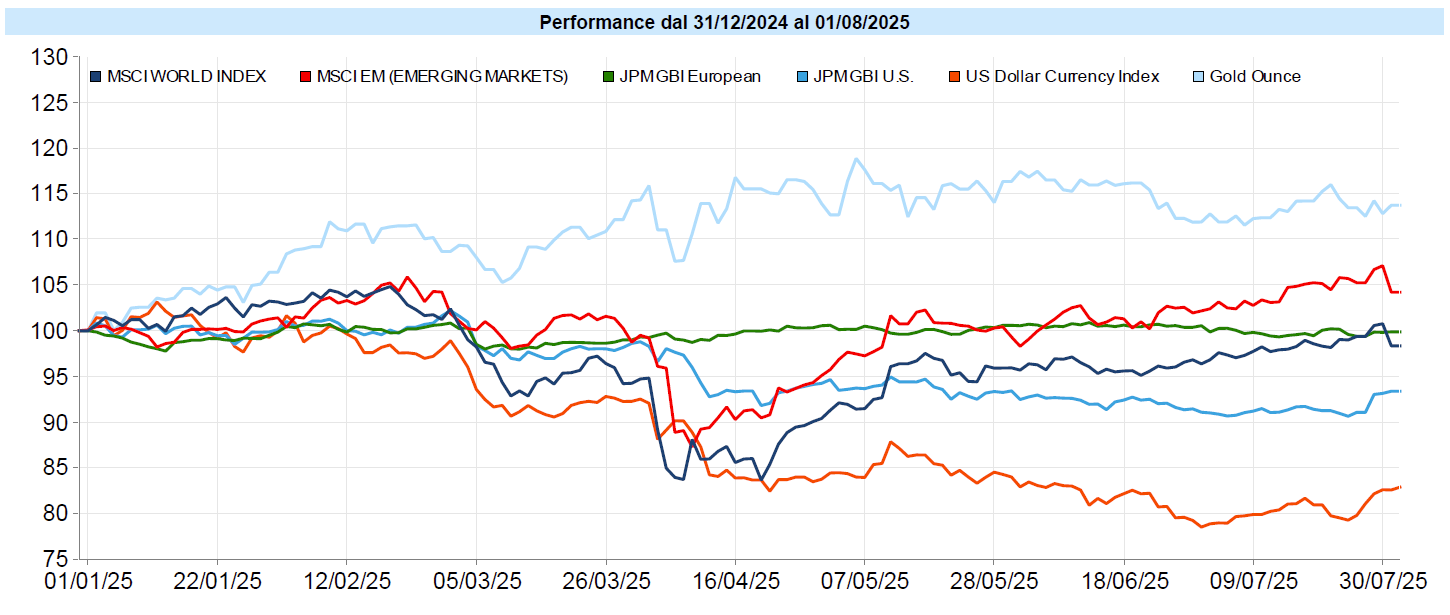

In una settimana che potremmo definire interessante, le tariffe commerciali annunciate dall'amministrazione Trump hanno dominato la scena. Queste tariffe, più severe del previsto, sembrano mantenere la loro funzione di leva negoziale nelle trattative in corso. Gli effetti sul mercato sono stati evidenti; nonostante le migliori intenzioni iniziali, molti indici hanno chiuso in negativo. Viene naturale chiedersi se queste misure possano effettivamente rappresentare un catalizzatore positivo nel lungo termine, o se siano destinate a intensificare tensioni già esistenti ed a creare problemi alla crescita economica, anche degli Stati Uniti. Personalmente sono scettico ma sono anche consapevole del fatto che ognuno dice la sua ma nessuno può realmente conoscere le implicazioni future di quanto sta accadendo.

Il recente incontro del board Federal Reserve ha suscitato curiosità tra gli osservatori. Sebbene non si prevedessero cambiamenti immediati nei tassi di interesse, l'aspettativa era centrata sulla posizione del presidente Powell. Curiosamente, Powell ha optato per una posizione più rigida, declinando ipotesi di futuri tagli dei tassi, nonostante le revisioni al ribasso dei dati sul lavoro. La decisione non è stata unanime, ci sono stati due voti contrari, cosa che non accadeva da molto tempo. L’impressione è che, al momento, politica e view economica si fondano nelle decisioni della FED e che non sia facile tracciare una linea di confine tra le due, forse neanche nella testa dei componenti del board.

Il rapporto sul mercato del lavoro non è stato particolarmente positivo, con un numero di buste paga non agricole inferiore alle attese. Un dato che, forse, unitamente anche alla revisione al ribasso del dato dei mesi precedenti, ha incrementato i dubbi e contribuito, nella giornata di venerdì, alla riduzione dei tassi sui Treasury ed alla ripresa dell’oro. Sicuramente ha determinato il licenziamento, da parte di Trump, della responsabile delle statistiche sull’occupazione Erika McEntarfer. Una soluzione piuttosto radicale che, tuttavia, non sorprende più di tanto dato il noto temperamento del Presidente USA.

Sul fronte aziendale, le trimestrali delle maggiori aziende tech, come Microsoft e Meta, hanno continuato a mostrare risultati finanziari solidi, dimostrando resilienza e, in diversi casi, battendo le attese. Tuttavia sono stati pochi i titoli che hanno reagito positivamente alle rispettive trimestrali. Questo potrebbe essere dovuto al fatto che, al di là delle attese annunciate dagli analisti, i mercati scontavano già dei risultati superiori. Oppure potrebbe denotare un (momentaneo?) cambio di umore sui mercati, che non si fanno più trascinare dalle buone notizie. Questo sarebbe in linea anche con la stagionalità dei mercati che vede tradizionalmente un incremento di volatilità e possibili correzioni nel mese di agosto. Volatilità che, in effetti, nella scorsa settimana ha fatto capolino.

MSCI World: -2,5% (settimana), +9,7% (anno)

S&P 500: -2,3% (settimana), +6,9% (anno)

Nasdaq 100: -2,2% (settimana), +8,8% (anno)

Eurostoxx 50: -3,5% (settimana), +8,4% (anno)

FTSE Mib: -1,9% (settimana), +21,3% (anno)

Nikkei: -1,6% (settimana), +3,4% (anno)

Hang Seng China: -3,8% (settimana), +23,9% (anno)

MSCI Emerging: -2,5% (settimana), +16,3% (anno)

In questa settimana, i mercati azionari hanno mostrato una tendenza alla discesa, in buona parte forse spinti ancora dalle nuove tariffe commerciali statunitensi. Perdite di fatto su tutti gli indici, USA così come europei e dei Paesi Emergenti. Come detto sopra, questo è il linea con la stagionalità dei mercati. Peraltro i volumi normalmente ridotti del mese di agosto possono sempre rendere più profonde eventuali correzioni in quanto le vendite non trovano compratori pronti dall’altra parte. Per certi versi rimane sorprendente la corsa dei mercati dalla metà di aprile in avanti, quindi una correzione in questo momento, oltre che fisiologica, potrebbe essere anche salutare. Occorrerà però capire se si tratta, appunto, di un momentaneo cambio di umore legato alla stagionalità ed a dinamiche tecniche o se i dati del mercato del lavoro più deboli del previsto e gli effetti delle tariffe che probabilmente inizieranno a vedersi prossimamente, in termini di tensioni inflattive e rallentamento economico, porteranno a correzioni di qualche profondità.

Il VIX mette a segno un’accelerazione e sale di 5,5 punti, portandosi a 20,4. La curva a termine rimane comunque in contango.

Global Aggregate: +0,57% (settimana), -1,88% (anno)

Rendimento Treasury 10Y: 4,22% (-0,17% settimanale)

Rendimento Bund 10Y: 2,68% (-0,04% settimanale)

Rendimento BTP 10Y: 3,51% (-0,04% settimanale)

Spread BTP-Bund: 0,83% (0,00% settimanale)

Non tutti gli sviluppi nei mercati obbligazionari sono stati chiari. Mentre i titoli governativi statunitensi vedevano i rendimenti scendere sotto la pressione di aspettative economiche in declino, i titoli europei si mostravano più stabili. La volatilità sembra essere la parola d'ordine.

Petrolio WTI: 67,3 dollari, +3,3% (settimana), -6,1% (anno)

Oro: 3.363 dollari, +0,8% (settimana), +28,2% (anno)

EUR/USD: 1,159 , -1,3% (settimana), +11,9% (anno)

La settimana ha visto una notevole volatilità nei mercati delle materie prime e delle valute, che hanno assecondato l’aumento di volatilità sui mercati azionari. Anche sul forex, il cambio EUR-USD ha registrato ampi movimenti, con tre candele di lunghezza significativa in cinque giorni il cui saldo è una ripresa del dollaro che ha rotto il precedente massimo intermedio toccato il 17 luglio per poi tornare a testarlo.

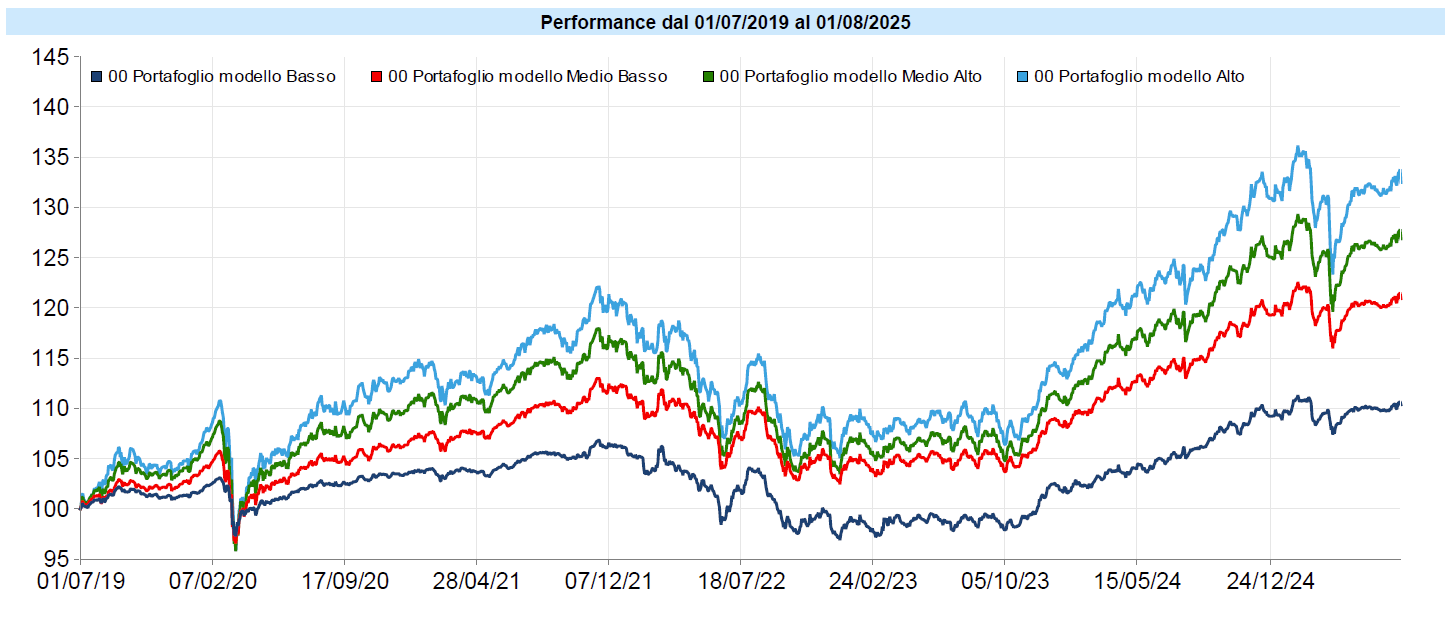

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana di lieve ripresa i portafogli modello. Dopo aver tentato un break out del range che li aveva limitati per due mesi pieni attorno all’area poco sopra i livelli toccati prima del cosiddetto “liberation day” del 2 aprile — giorno in cui Trump ha annunciato i dazi (poi riformulati, rinviati, sospesi…), ed aver ritestato la stessa area, all’inizio della settimana appena conclusa i portafogli hanno tentato un nuovo allungo. Tentativo che è poi stato bloccato dalle notizie sui dazi e sul mercato del lavoro.

Stavolta sono stati però dollaro ed oro a contenere il ritracciamento, facendo sì che il risultato settimanale sia rimasto positivo.

Nulla è cambiato, in realtà, nel quadro generale. Secondo la maggior parte dei metodi di misurazione, i mercati azionari continuano quindi ad essere piuttosto cari. Inoltre, come accennato sopra, c’è la possibilità che i mercati si facciano influenzare meno dalle buone notizie e maggiormente da quelle meno buone.

Continuiamo a gestire il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve di breve termine utili per approfittare di occasioni che, al momento, si fatica a vedere se non, forse, nella possibilità di accumulare gradualmente qualche asset in dollari, senza aspettarsi di indovinare i minimi del biglietto verde ma con la speranza di rivederlo a livelli più elevati di ora e mediando il prezzo di carico, tenendo conto anche del tasso interessante che ancora offrono i bond USA. Nelle prime tre sedute della scorsa settimana il dollaro ha recuperato il 3% sull’Euro. Vedremo se si tratta di un inizio di inversione di tendenza o solo di una correzione fisiologica dell’Euro.

Avvertenze

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo