Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

Ottobre è il mese dell’educazione finanziaria e, allora, provo a dare un contributo un po’ più tecnico del solito.

Parliamo di misure del rischio di un portafoglio.

In particolare focalizziamoci un attimo sul VaR (Value at Risk), misura molto diffusa che ci dovrebbe indicare la perdita potenziale di una posizione di investimento o di un portafoglio in un certo orizzonte temporale, solitamente 1 giorno, con un certo livello di confidenza, solitamente pari al 95% o 99%.

L’uso del VaR presuppone, purtroppo, l’ipotesi di normalità dei rendimenti. Ipotizza cioè che i rendimenti dell’investimento siano distribuiti intorno alla loro media formando la classica campana comunemente denominata “gaussiana” dal nome del matematico tedesco Carl Friderich Gauss. Tale ipotesi è però errata, come rilevato da diversi studiosi tra cui Benoit Mandelbrot e Nicholas Nassim Taleb. La gaussiana è ottima per racchiudere alcune misure ma non tutte. Ad es., data la statura media di tutti gli uomini attualmente vivente, la gaussiana tracciata a due deviazioni standard dalla media racchiuderà il 95% dei valori dati dalla statura di ciascun singolo uomo. Ugualmente vale per numerosi altri campi. Altri esempi si possono rilevare nel mondo del gioco, cioè in tutte quelle situazioni in cui le possibilità sono in numero finito.

Questo non vale, però, nelle scienze sociali ed in tutti quegli ambienti che sono governati, non dal caso, ma dall’incertezza. In questi ambienti le probabilità non sono “finite” e la distribuzione dei valori, quindi, può a prima vista assomigliare ad una gaussiana ma, in realtà, ha le code più spesse. Vengono definite proprio distribuzioni a code spesse (fat tails).

Questa è quindi la prima, importante, criticità del VaR. Non è però l’unica.

Per determinarlo, infatti, si fa normalmente riferimento ad un insieme di valori, sui quali viene misurata la varianza-covarianza o, alternativamente, si fa ricorso ad una simulazione storica o, ancora, ad una simulazione montecarlo. In tutti i casi, tuttavia, si fa normalmente riferimento ai valori di un certo arco temporale, tipicamente un anno. E questa è un’altra criticità importante perché un anno è un periodo troppo breve per misurare il VaR in periodi di quiete, quando nell’ultimo anno non ci sono stati scossoni. D’altro canto è un periodo troppo lungo per misurarlo nei periodi di tempesta perché pesa poco i recenti movimenti bruschi.

Facciamo un esempio.

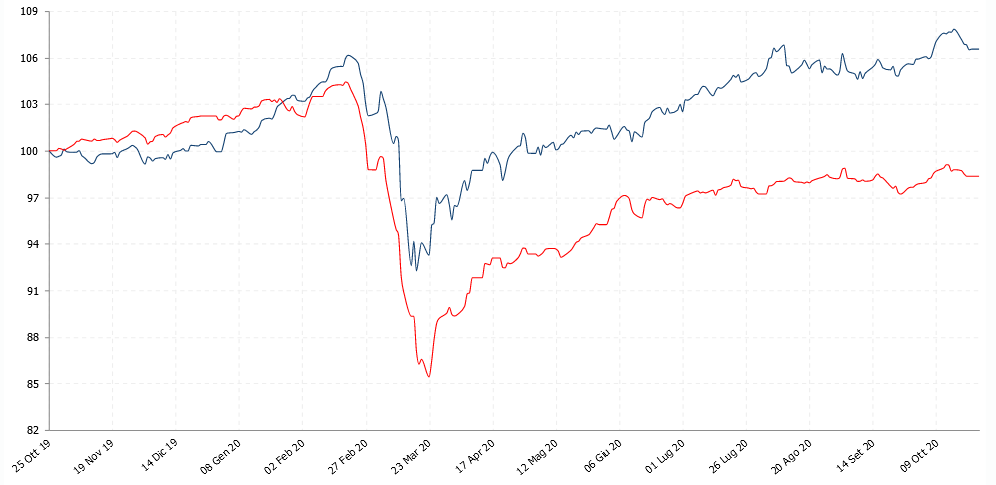

Senza voler parlar male di nessuno, assumiamo due serie storiche di un anno, quelle che vedete nella figura qui sotto. Quella blu è il portafoglio modello che utilizzo per i miei clienti a rischio “alto”.

Ebbene, la serie storica in blu il 15 febbraio 2020 aveva un VaR pari a 0,789, il che significa che con il 95% delle probabilità non avrebbe dovuto perdere, in un solo giorno, più dello 0,789%.

La serie storica in rosso, alla stessa data, aveva un Var pari a 0,58.

Evidentemente questi VaR non tenevano conto di quello che era successo, ad esempio, a cavallo tra il 2008 ed il 2009 ma solo di quello che era successo a cavallo tra il 2019 ed il 2020, un periodo davvero fortunato per gli investitori. Questi VaR non hanno impedito alle due serie storiche di avere, la serie blu, ben cinque variazioni giornaliere peggiori rispetto al -1% e, la serie rossa, dieci variazioni giornaliere peggiori rispetto al -1%. La serie blu ha avuto, nel suo giorno peggiore, una variazione pari a -4,47%, ben peggiore di quella rossa che, invece, nel suo giorno peggiore ha avuto un rendimento pari a -2,74%.

Bene. A voi, come investitori, interessa di più sapere quanto hanno perso le due serie nel loro giorno peggiore o, invece, vi interessa di più sapere che, dal loro punto massimo di metà febbraio al loro punto minimo dopo la metà di marzo le due serie hanno perso, quella blu, il 13% e quella rossa il 18,2%? Questa variazione si chiama Drawdown. Effettuando dei backtest su periodi lunghi è possibile conoscere qual è stato il massimo Drawdown di una strategia in un certo periodo e, in questo caso, non parliamo dell’ultimo anno ma, almeno, trattandosi di investimenti, degli ultimi 20 anni.

Purtroppo quando ci viene proposto un investimento è molto difficile che ci venga detto che la strategia che viene applicata in quell’investimento ha avuto, negli ultimi 20 anni, un massimo Drawdown per a … ed ha avuto un rendimento pari a … e, quindi, negli ultimi 20 anni la strategia ha avuto un rapporto tra il rendimento totale ed il massimo Drawdown pari a …

Io di solito lo faccio. I portafogli dei miei clienti erano stati costruiti sapendo che il massimo Drawdown della strategia che saremmo andati ad applicare, negli ultimi 20 anni, era per loro sopportabile, fermo restando che continuo a ribadire che il massimo Drawdown storico lo è finché non viene sostituito da un altro ma, almeno, abbiamo un’indicazione di lungo periodo, non dell’ultimo anno. Per fortuna nel mese di marzo i Drawdown sono rimasti in linea con quelli storici e da lì siamo rimbalzati. Chissà cosa succederà in futuro, però noi cerchiamo di gestire il rischio conoscendo il passato, l’unica cosa che possiamo studiare.

Ecco, tenete presente che anche gli altri indicatori di rischio più diffusi, tipo l’Indicatore Sintetico di Rischio (ISR) e la volatilità ad un anno, risentono sostanzialmente delle stesse criticità, quindi non fateci troppo affidamento. Chiedete: qual è stato il massimo Drawdown storico, su un periodo lungo, che ha avuto questa strategia? E qual è stato il rendimento? Oppure, rivolgetevi ad un consulente finanziario autonomo…

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo