Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il fulcro della settimana, per come emerge dai dati, è stato il meeting della Federal Reserve: da un lato un taglio dei tassi di 25 punti base, dall’altro un intervento immediato sulla liquidità. Il taglio porta il target dei Fed Funds nel range 3,50%–3,75%, completando un percorso che – rispetto ai massimi post-pandemici – vale complessivamente 175 punti base di riduzioni. Vale la pena guardare a questo doppio messaggio con un filo di cautela: più che un “via libera” alla crescita, è un aggiustamento di rotta che segnala attenzione all’equilibrio del sistema.

La novità più rilevante, con questa lente, è la ripartenza degli acquisti di titoli di Stato: circa 40 miliardi di dollari già da questo mese. L’obiettivo dichiarato non sembra “stimolare l’economia” nel senso classico, quanto prevenire intoppi nel finanziamento e mantenere il mercato monetario fluido. È una scelta tecnica, ma con un impatto psicologico non banale: il segnale di un backstop operativo, proprio quando gli investitori temono che piccole frizioni possano amplificarsi.

La Fed insiste nel chiamare questi acquisti “Reserve Management Purchases” (RMP) e non “Quantitative Easing”. Al netto dell’etichetta, il perimetro operativo appare più circoscritto: si parla di scadenze brevi (tipicamente fino a tre anni) con l’idea di gestire la liquidità e il controllo dei tassi a breve, più che comprimere i rendimenti di lungo periodo. Questo punto aiuta a leggere il contesto: dal giugno 2022 era in corso il Quantitative Tightening, con riduzione del bilancio e delle riserve bancarie. Finché esistono “cuscinetti” (come i fondi parcheggiati nella reverse repo), l’impatto resta smorzato; quando quei cuscinetti si assottigliano, un QT continuato rischia di tradursi in tensioni. È qui che la semantica – RMP, non QE – delimita le aspettative e, in parte, rassicura.

Accanto al capitolo “liquidità” cresce un tema diverso: la sostenibilità finanziaria della corsa all’intelligenza artificiale. Diversi analisti richiamano nuove preoccupazioni su una possibile bolla e, soprattutto, sul trade-off tra capex molto elevati e la capacità di tradurli in ricavi e utili. Il caso citato è Oracle: ritardi nella costruzione di alcuni siti (anche per carenza di materiali e manodopera) e un accordo con OpenAI descritto come opaco e oneroso. Il nodo, più che industriale, è di struttura finanziaria: fabbisogno di capitale imponente, leva percepita in aumento e Credit Default Swap in rialzo. È un cambio narrativo interessante: da “AI cambierà tutto” a “a quale prezzo e con quali margini?”. Non un freno alla visione di lungo periodo, ma un invito a valutare, non solo il traguardo, ma anche il percorso che potrebbe essere ben più tortuoso di quanto potremmo immaginare.

Sul piano istituzionale riemerge la dimensione politica legata alla guida della Fed: si parla di una corsa “riaperta”, con indiscrezioni su nomi alternativi. Da un lato Hassett, percepito come più allineato al programma presidenziale; dall’altro Kevin Warsh, visto come dovish ma più indipendente. L’ipotesi che la comunicazione dei nomi serva anche a testare la reazione del mercato non è da scartare. In uno scenario di FOMC storicamente mai così diviso, la qualità richiesta al futuro presidente sembra più nella capacità di costruire consenso e preservare autorevolezza che nel semplice “quanto tagliare”.

Il quadro macro appare sfaccettato: negli Stati Uniti le richieste di sussidi di disoccupazione risalgono per ragioni tecniche ma restano in un’area definita “di sicurezza”. In Germania la produzione industriale rimbalza sopra le attese e l’inflazione resta al 2,3% (coerente con le attese ma sopra il target BCE). In Cina pesa ancora la deflazione, sia lato consumi sia produzione; in Giappone il PIL è debole a fronte di una produzione industriale positiva. Sul calendario delle banche centrali l’attenzione rimane alta: BCE attesa ferma, mentre la BoJ è indicata verso un possibile rialzo a 0,25%. In sintesi: segnali non univoci, utili però a ricordarci che le traiettorie cicliche non sono sincronizzate.

Dati Analysis

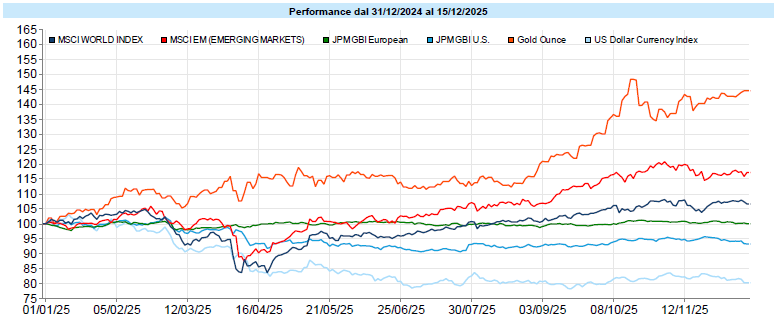

MSCI World: -0,2% (settimana), +20,9% (anno)

S&P 500: -0,6% (settimana), +17,5% (anno)

Nasdaq 100: -1,9% (settimana), +20,8% (anno)

Eurostoxx 50: -0,1% (settimana), +20,6% (anno)

FTSE Mib: +0,2% (settimana), +33,7% (anno)

Nikkei: +0,7% (settimana), +29,8% (anno)

Hang Seng China: -1,3% (settimana), +29,1% (anno)

MSCI Emerging: +0,4% (settimana), +32,8% (anno)

VIX: 15,7 (0,3)

La settimana azionaria ha ruotato attorno all’esito del FOMC. Il taglio dei tassi era atteso; l’aggiunta degli acquisti ha mantenuto la reazione composta, pur con una volatilità risalita nel finale. In termini di indici, l’azionario globale chiude poco mosso (MSCI World -0,2%), con gli Stati Uniti leggermente in calo (S&P 500 -0,6%) e una flessione più netta del Nasdaq 100 (-1,9%). Colpisce la rotazione: le small cap USA (Russell 2000 +1,2%) recuperano, coerentemente con un messaggio monetario un filo meno restrittivo. In Europa il quadro resta laterale (Eurostoxx 50 -0,1%; FTSE Mib +0,2%); in Asia il Nikkei è moderatamente positivo (+0,7%), mentre la Cina resta più debole (Hang Seng China -1,3%). La dispersione settoriale è marcata: finanziari, materiali e industriali in evidenza, tecnologici e communication services sotto tono, anche per notizie specifiche lungo la filiera AI. Rappresentativo di questo tema è stato il caso di Oracle che ai prezzi di venerdi mostrava un ribasso di circa il 45%, con il CDS a 5 anni salito a 150 punti base (contro i 40 di qualche mese fa), confermando quindi i dubbi sulla solidità creditizia della società.

Global Aggregate: -0,19% (settimana), +2,40% (anno)

Rendimento Treasury 10Y: 4,18% (+0,05% settimanale)

Rendimento Bund 10Y: 2,86% (+0,06% settimanale)

Rendimento BTP 10Y: 3,55% (+0,06% settimanale)

Spread BTP-Bund: 0,69% (0,00% settimanale)

Nell’obbligazionario la lettura è “a due velocità”: taglio dei tassi sul breve e, allo stesso tempo, un rialzo sulla parte medio-lunga che irripidisce la curva. Il risultato settimanale è moderatamente negativo: Global Aggregate -0,19%; governativi Euro -0,34% e USA -0,17%; credito Investment Grade in arretramento (corporate Euro -0,26%; corporate USD -0,27%), High Yield più stabile (Euro -0,07%; USA -0,13%). Sui livelli, il Treasury 10Y è segnalato al 4,18% (+0,05), con movimenti analoghi in area Euro (Bund 10Y 2,86% e BTP 10Y 3,55%, entrambi +0,06); lo spread BTP-Bund resta sostanzialmente invariato

Petrolio WTI: 57,4 $, -4,4% (settimana), -19,9% (anno)

Oro: 4.300 $, +2,4% (settimana), +63,8% (anno)

EUR/USD: 1,174 , +0,8% (settimana), +13,4% (anno)

Il comparto commodity arretra nel complesso (indice a -2,7%), complice l’energia. L’oro, invece, mostra forza post-Fed (+2,4% in settimana), con passaggio sopra 4.300 $/oncia prima del ritracciamento: un movimento che, più che “verità”, suggerisce quanto le condizioni finanziarie percepite contino per l’asset rifugio. Il WTI resta debole (-4,4%), tra trattative sull’Ucraina e abbondanza d’offerta. Sul forex, l’euro beneficia della reazione post-FOMC.

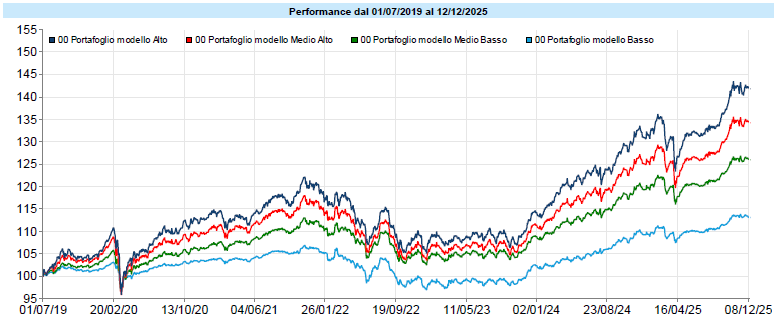

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana tendenzialmente al ribasso per i portafogli modello con una leggera flessione nonostante il rimbalzo di mercoledì. Come evidenziato nelle precedenti newsletter, il rally messo a segno da inizio settembre è stato rilevante e, dopo una pausa fisiologica, sembra esserci questa fase di stabilizzazione dei risultati.

Le previsioni degli analisti per il prossimo futuro restano costruttive, ma con molte sfumature: la Fed immagina per il 2026 un’economia USA ancora in espansione (PIL +2,3%, inflazione PCE 2,4% e tassi al 3,4%), mentre la BCE vede un’Eurozona in lento riassestamento, con inflazione intorno all’1,7%. Sul fronte equity, i target “bottom-up” per l’S&P 500 oscillano tra 7.500 e quasi 8.000 punti, sostenuti da stime di utili in crescita, pur ricordando che storicamente all’inizio del ciclo gli analisti tendono a essere ottimisti. Petrolio e oro mostrano outlook più moderati (Brent 2026 verso i 60 $/barile secondo World Bank, oro +5%), mentre sull’EUR/USD il consenso ipotizza un lento rafforzamento dell’euro.

In tutto questo, vale la pena ricordare un elemento cruciale: il P/E dell’S&P 500 oggi è molto elevato: 27,35; trainato soprattutto dai titoli tech/AI che mostrano un P/E medio di 39,17 (non da tutte le azioni dell’indice che, invece, hanno P/E più contenuti). E, storicamente, quando i P/E si sono posizionati su livelli simili, il rendimento reale dell’azionario USA nei 10 anni successivi è stato in media intorno allo 0%. Non è una legge, è una tendenza statistica. E ricorda una cosa importante: la realtà dei mercati è molto più complessa e frammentata della “freddezza” dei numeri che pure ci aiutano a orientarci — il punto è integrare entrambi i livelli di lettura, senza trasformare nessuno dei due in un dogma.

Queste letture sono utili soprattutto come mappa del consenso: ci dicono cosa il mercato tende a considerare “normale” oggi. Ma proprio perché il consenso diventa rapidamente un punto di riferimento, spesso è anche il luogo dove si nascondono le sorprese: revisioni sugli utili, shock geopolitici, o semplicemente inflazione che scende (o risale) in modo meno lineare del previsto.

Del resto, continuano ad esserci motivi di ottimismo e di pessimismo e, conseguentemente, ci sono analisti che continuano ad essere rialzisti ed altri che prevedono il peggio. Se può essere vero che, storicamente, questo è un periodo un po’ particolare, il fatto che ci siano previsioni ottimistiche e previsioni pessimistiche è invece assolutamente normale, direi una vera e propria costante. Noi semplicemente evitiamo di fare gli oracoli. Cerchiamo di cogliere le occasioni quando si presentano e rimaniamo neutrali o leggermente sottopesati verso il rischio nei momenti in cui occasioni sembra non essercene. Senza mai, tuttavia, uscire dal rischio perché senza rischio non c’è rendimento. Assumendoci però solo il rischio che siamo in grado di sopportare sulla base dei nostri piani: il focus rimane sempre la pianificazione.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo