Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Settimana dominata dall’attesa per la Federal Reserve e da una probabilità di taglio molto elevata: le tabelle riportano scenari che superano l’87% e arrivano fino al 90,9%. Potrebbe essere un consenso “troppo comodo”? Forse. Nei commenti emerge infatti un FOMC non allineato: il quadro macro resta incerto e la qualità dei dati recenti — fra sospensioni e revisioni — invita a usare il dubbio come bussola. L’interpretazione, più che la previsione, diventa il vero esercizio: il mercato tende a semplificare, il policymaker no. Mettere insieme queste due velocità è il compito di chi investe con metodo.

Sul lavoro, i segnali non sono univoci. Il Rapporto sull' Occupazione segna -32mila unità, mentre le richieste settimanali di sussidio restano sotto le attese (191mila, da 219mila) e i sussidi totali scendono a 1,939 milioni. Due fotografie scattate con lenti diverse: una suggerisce raffreddamento, l’altra resilienza. La lezione, in ottica di processo, è cauta: non forzare la narrazione per chiudere il cerchio. Meglio restare iterativi, aggiornare le ipotesi man mano che i numeri — e la loro affidabilità — si chiariscono.

Da varie fonti viene riportato l’avvicinarsi della nomina di Kevin Asset a Presidente della Federal Reserve. È un’informazione che il mercato sembra già incorporare nelle curve: il Treasury 10Y è tornato sopra il 4,10%. Che cosa implica, in pratica? Non una verità definitiva, ma un contesto in cui gli operatori testano l’idea di una Fed più orientata alla crescita nel medio periodo. A chi pianifica interessa soprattutto la coerenza tra scenari e gestione del rischio: non indovinare il nome, ma valutare come cambia l’equilibrio tra costo del capitale, multipli e premio per il rischio.

Il quadro internazionale rafforza l’idea di “asimmetrie utili”: BCE del 18 dicembre senza mosse attese, mentre la BoJ del 19 dicembre è associata a un probabile rialzo, con JGB 10Y in aumento di 14 basis point. Qui il segnale operativo sembra lo steepening: tagli prezzati sulla breve e politiche fiscali più espansive possono rendere più ripide le curve. Per chi costruisce portafogli, significa riconsiderare il ruolo della duration (soprattutto lunga) e l’equilibrio fra governativi, credito e azionario, accettando che la mappa stia cambiando — gradualmente, non bruscamente.

Le commodity offrono un movimento “di assestamento” più che di svolta: indice a 112,0 (+1,4% settimanale), WTI a 60,1 (+2,6%) e oro in lieve correzione (-1,0%) con un impianto di fondo ancora solido. Sul forex l’euro si porta a 1,164 (+0,4%), coerente con aspettative Fed più morbide. Nel perimetro cripto, Bitcoin chiude a 89.203 con un minimo in area 84.000: volatilità alta, ma senza un cambio di regime conclamato. In chiave decisionale, la parola chiave è “normalizzazione”: movimenti ordinati che chiedono disciplina più che reazioni emotive.

Dati Analysis

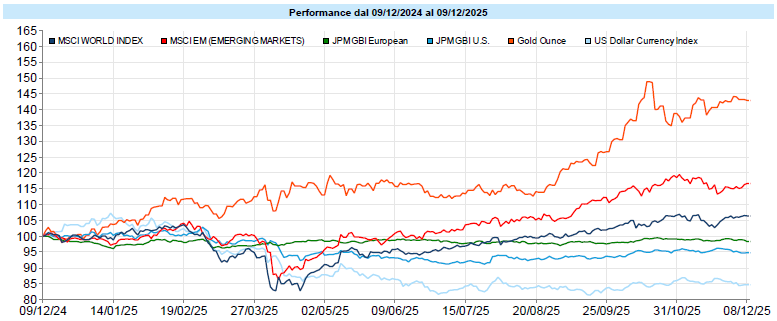

MSCI World: +0,5% (settimana), +21,2% (anno)

S&P 500: +0,4% (settimana), +18,2% (anno)

Nasdaq 100: +1,0% (settimana), +23,1% (anno)

Eurostoxx 50: +1,0% (settimana), +20,7% (anno)

FTSE Mib: +0,2% (settimana), +33,5% (anno)

Nikkei: +0,5% (settimana), +28,9% (anno)

Hang Seng China: +1,2% (settimana), +30,8% (anno)

MSCI Emerging: +1,4% (settimana), +32,3% (anno)

VIX: 15,4 (-0,9)

Settimana positiva e diffusa: MSCI World +0,5%. Stati Uniti ed Europa contribuiscono, con l’Europa in progresso moderato e la Spagna indicata come miglior mercato. Negli USA, S&P 500 +0,4% e Nasdaq 100 +1,0%, mentre il VIX scende a 15,4 (-0,9). Il rafforzamento dello yen frena il Giappone; gli emergenti respirano con il sentiment globale. La lettura “di processo” è semplice ma non banale: restare esposti dove la trazione è confermata e riconoscere che la dispersione intra-area (e intra-settore) è parte della nuova normalità.

Global Aggregate: -0,47% (settimana), +2,60% (anno)

Rendimento Treasury 10Y: 4,14% (+0,12% settimanale)

Rendimento Bund 10Y: 2,80% (+0,11% settimanale)

Rendimento BTP 10Y: 3,49% (+0,09% settimanale)

Spread BTP-Bund: 0,69% (-0,02% settimanale)

Obbligazionario in flessione: Global Aggregate -0,47%. Governativi euro e USA in calo (-0,62% e -0,61%) con rendimenti in salita: UST 10Y 4,14% (+12 bps), Bund 2,80% (+11 bps), BTP 3,49% (+9 bps). Lo spread BTP-Bund scende a 0,69% (-2 bps). Se la curva tende a diventare più ripida, la duration lunga diventa più “tattica” che “strategica”.

Petrolio WTI: 60,1, +2,6% (settimana), -16,2% (anno)

Oro: 4.198, -1,0% (settimana), +60,0% (anno)

EUR/USD: 1,164, +0,4% (settimana), +12,4% (anno)

Indice commodity 112,0 (+1,4%), WTI 60,1 (+2,6%), oro -1,0%. Sul forex, EUR/USD a 1,164 e Dollar Index in calo; in cripto, chiusura di Bitcoin sopra 89.000 con minimo a 84.000. Non è un messaggio direzionale, è un invito alla pazienza: nel breve prevale l’assestamento, nel medio conta la coerenza con gli obiettivi (coperture, correlazioni, cuscinetti di liquidità).

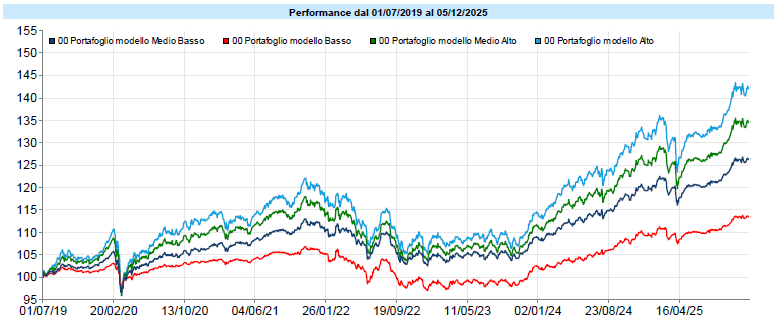

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Settimana altalenante per i portafogli modello che ad inizio settimana vedono una prima fase di flessione, con un minimo di performance settimanale toccato nella giornata di martedi 2 dicembre, salvo poi rimbalzare verso l'alto. Come evidenziato nelle precedenti newsletter, il rally messo a segno da inizio settembre è stato rilevante e, dopo una pausa fisiologica, sembra esserci questa fase di stabilizzazione dei risultati.

Rinvio alle newsletter delle scorse settimane per le riflessioni relative all’eventuale formazione di bolle e/o, comunque, alla possibile sopravvalutazione dei mercati o meno. È peraltro sempre interessante notare come diversi analisti, tutti autorevoli, si dividano tra chi continua a considerare la formazione di una bolla in fase ormai avanzata e chi, al contrario, sottolinea che le bolle si formano e scoppiano senza preavviso e, quindi, il fatto che se ne parli tanto costituisce di per sé una sorta di immunizzazione.

Del resto, continuano ad esserci motivi di ottimismo e di pessimismo e, conseguentemente, ci sono analisti che continuano ad essere rialzisti ed altri che prevedono il peggio. Se può essere vero che, storicamente, questo è un periodo un po’ particolare, il fatto che ci siano previsioni ottimistiche e previsioni pessimistiche è invece assolutamente normale, direi una vera e propria costante. Noi semplicemente evitiamo di fare previsioni. Cerchiamo di cogliere le occasioni quando si presentano e rimaniamo neutrali o leggermente sottopesati verso il rischio nei momenti in cui occasioni sembra non essercene. Senza mai, tuttavia, uscire dal rischio perché senza rischio non c’è rendimento. Assumendoci però solo il rischio che siamo in grado di sopportare sulla base dei nostri piani: il focus rimane sempre la pianificazione.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo