Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

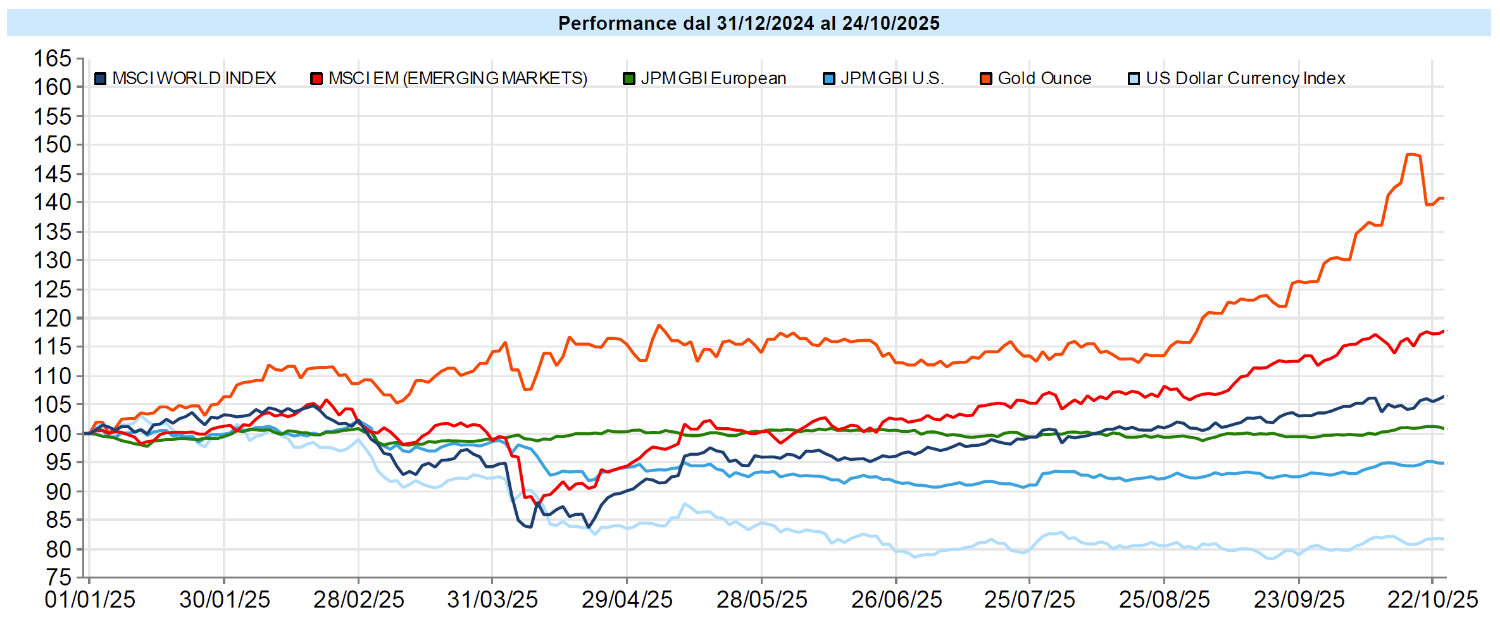

Gli indici azionari hanno archiviato la settimana su nuovi massimi pur in presenza di fattori potenzialmente destabilizzanti - shutdown federale negli Stati Uniti, tensioni commerciali con la Cina, segnali misti sul lavoro e rumore geopolitico. Potremmo leggere questo movimento come l’effetto congiunto di due aspettative: tassi in discesa e utili in crescita. Sulla stagione delle trimestrali USA, ha riportato il 29% delle società dell’S&P 500 e, di queste, l’87% ha battuto le attese, la crescita utili attesa per il 2025 è così salita al 10,2%. Vedremo cosa emergerà dalle importanti trimestrali in programma per questa settimana, nella quale riportano ben cinque delle Mag 7: Microsoft, Alphabet, Meta, Apple e Amazon. Il messaggio implicito - che non pretende di essere l’unico possibile - è: condizioni finanziarie più accomodanti + utili in accelerazione = contesto favorevole al rischio, almeno finché i dati macro non raccontano un’altra storia. Potrebbe essere un eccesso di fiducia? Forse. Intanto, i numeri puntano in quella direzione.

Nonostante il blackout statistico legato allo shutdown, il Bureau of Labor Statistics ha pubblicato l’inflazione: headline al 3,0% a/a (vs 3,1% atteso) e core al 3,0% (vs 3,1%), con il rallentamento dei costi abitativi come driver principale. Non è la prova definitiva di una disinflazione lineare, ma non segnala nemmeno un’accelerazione legata ai dazi: questo apre una finestra politica alla Fed per un ulteriore taglio di 25 bps nel meeting di questa settimana. Il mercato, da settimane, prezzava già questa traiettoria: rendimenti stabilizzati, volatilità tassi in calo e probabilità implicite di taglio elevate. In pratica, l’assenza di sorprese inflazionistiche “libera” i listini dall’ansia da prezzi, pur lasciando aperta la questione dei margini aziendali, che potrebbero assorbire parte dei dazi.

Sul fronte geopolitico, due linee guida hanno inciso sulle aspettative: gli Stati Uniti hanno annunciato nuove sanzioni verso produttori russi (Rosneft e Lukoil), pari a ~5% dell’offerta globale, inasprendo l’equilibrio a breve sul mercato del greggio; nel frattempo, Washington e Pechino riaprono un canale di dialogo con un incontro tra i leader il 30 ottobre, con l’obiettivo dichiarato di un “accordo equo”. Come interpretarlo senza cadere nel tifo? Il primo fattore ha innescato un rimbalzo del petrolio e rimette al centro la “logistica delle sanzioni”; il secondo punta a contenere il premio per il rischio macro-commerciale. La lettura di mercato, oggi, resta tattica: upside del petrolio limitato dall’oversupply e da patti informali per stabilizzare i prezzi; sollievo sugli asset rischiosi se il negoziato USA-Cina produrrà anche solo segnali credibili di de-escalation. Sollievo che si sta vedendo già stamattina dopo che è emerso che nel fine settimana i negoziatori avrebbero condotto colloqui costruttivi a Kuala Lumpur, ne conosceremo i dettagli nei prossimi giorni.

L’oro è sceso bruscamente dopo aver segnato un picco in area 4.380 $, con un minimo intraday intorno a 4.000 $ prima del rimbalzo. La dinamica appare soprattutto tecnica: il superamento di 4.000 $ sembrava essere stato alimentato da posizionamento speculativo e leve elevate; una volta innescate le liquidazioni, la correzione è stata rapida. Sul fronte dei fondamentali, nulla sembra cambiato in senso ribassista: prospettiva di tagli dei tassi e acquisti delle banche centrali rimangono driver di medio periodo. Resta però un tema di timing: il mancato recupero convincente sopra 4.200 $ suggerisce prudenza. Le prossime settimane potrebbero restare volatili: non sarebbe sorprendente vedere ancora debolezza tattica prima di una nuova direzione più solida.

Dopo un fly-to-quality nella settimana precedente, i rendimenti hanno mostrato un rimbalzo contenuto con il Treasury 10Y in area 4%. La lettura strutturale più ragionevole - pur non essendo l’unica - è quella di un circuito “guidato”: la Casa Bianca ha l’interesse a contenere i tassi a medio-lungo per esigenze di finanza pubblica, e le grandi banche statunitensi stanno comprando Treasuries, favorite da regole contabili e patrimoniali più permissive sugli attivi governativi in minusvalenza. In parallelo, la Fed sembra orientata a tagli incrementali, in un contesto in cui la volatilità dei tassi si è raffreddata rispetto alla prima parte dell’anno. In Eurozona, si osserva un modesto up-move dei rendimenti (Bund 10Y poco sopra 2,6%, BTP 10Y poco sopra 3,4%) e uno spread BTP-Bund stabile intorno a 80 bps: un quadro ordinato, coerente con un pricing di rallentamento graduale ma non recessivo.

Dati Analysis

MSCI World: +1,8% (sett.), +19,7% (anno)

S&P 500: +1,9% (sett.), +16,7% (anno)

Nasdaq 100: +2,2% (sett.), +21,4% (anno)

Eurostoxx 50: +1,2% (sett.), +19,3% (anno)

FTSE Mib: +1,7% (sett.), +29,1% (anno)

Nikkei: +3,6% (sett.), +25,7% (anno)

Hang Seng China: +3,9% (sett.), +32,5% (anno)

MSCI Emerging Markets: +2,1% (sett.), +32,4% (anno)

VIX: 16,4 (-4,4)

Settimana positiva e nuovi massimi per i principali listini. Il rimbalzo di mercato ha visto una partecipazione ampia, ma la leadership resta concentrata: tecnologia in testa (chip/AI), difesa sostenuta dalle tensioni con la Russia, ed “energia critica” (terre rare, batterie) vivace. Prendono fiato auriferi e uranio dopo rally notevoli YTD, un movimento che ha più i tratti di una presa di profitto che di un’inversione strutturale. A livello di stile, Growth e Quality restano ben impostati; i Financials recuperano dopo gli stress delle regional bank americane della settimana precedente. Lo scenario di breve rimane quello di un “risk-on disciplinato”: trend rialzista, volatilità contenuta (VIX in area medio-bassa, rientrato velocemente dallo spike della scorsa settimana), ma con nodi politici e macro che possono riemergere rapidamente se utili o tassi dovessero deludere. Non è ottimismo cieco: è consapevolezza che il contesto è favorevole finché restano allineati pochi fattori chiave.

Global Aggregate: +0,03% (sett.), +3,25% (anno)

Treasury 10Y: rendimento 4,00% (variazione settimanale -0,01%)

Bund 10Y: rendimento 2,63% (variazione settimanale +0,05%)

BTP 10Y: rendimento 3,42% (variazione settimanale +0,04%)

Spread BTP-Bund: 0,79% (variazione settimanale -0,01%)

Dopo il rally “di qualità” della settimana precedente, i tassi hanno oscillato in un range stretto e gli indici restituiscono un quadro poco mosso. Il mercato continua a prezzare con alta probabilità un nuovo taglio Fed di 25 bps; in Eurozona, aspettative su BCE più caute.

Petrolio WTI: $61,5, +6,9% (sett.), -14,3% (anno)

Oro: $4.099, -3,3% (sett.), +56,7% (anno)

EUR/USD: 1,163, -0,2% (sett.), +12,3% (anno)

Materie prime in rialzo per la seconda settimana consecutiva, ma con regia diversa: WTI +6,9% settimanale (di nuovo sopra ~61 $/b), spinto dalle sanzioni USA su produttori russi; l’upside di medio resta presumibilmente limitato da oversupply e accordi informali per contenere i prezzi. L’oro corregge (-3,3% sett., +56,7% YTD) dopo un eccesso di leva e posizionamento: la tenuta di area 4.000 $ è il supporto di breve, ma la volatilità attesa resta elevata. Sul Forex, EUR/USD poco mosso (-0,2% sett., +12,3% YTD). Bitcoin in fase di assestamento (+3,6% sett., +18,5% YTD) sulla parte bassa del range recente. Non sono call direzionali: sono punti fermi utili a gestire le aspettative.

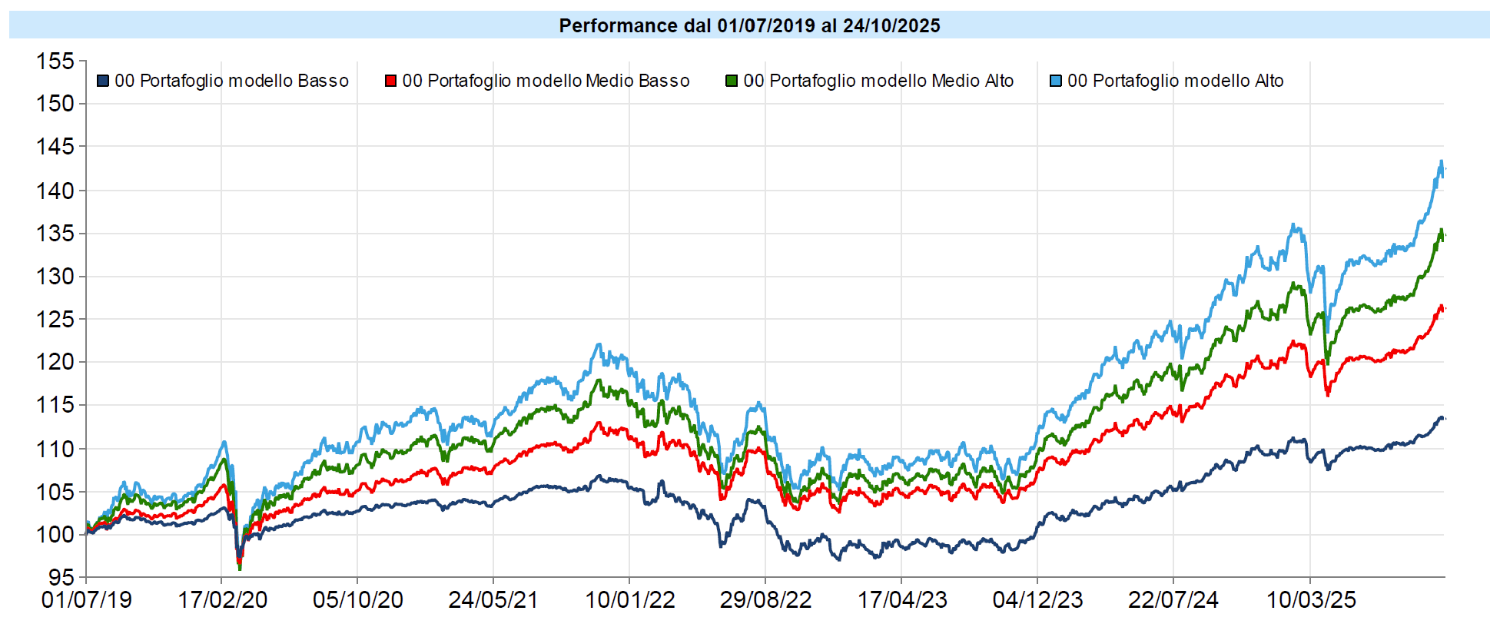

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Ancora una settimana positiva per i portafogli, che li ha riportati a segnare nuovamente massimi storici grazie ad un forte rialzo già nella giornata di lunedì, salvo poi correggere martedì e mercoledì e riprendersi negli ultimi due giorni, pur senza tornare sui massimi. Ovviamente la correzione dell’oro si è fatta sentire ma grazie alla ripresa di tono dell’azionario ed al recupero del dollaro, l’effetto è stato contenuto e non ha impedito di chiudere la settimana in positivo. I vantaggi della decorrelazione…

Dicevamo nelle scorse settimane che non si poteva sapere quando gli indici azionari avrebbero recuperato e violato i massimi di giovedì 9 ottobre, ecco fatto, bastava attendere. Smentita quindi la profezia di chi diceva che il 9 ottobre sarebbe stato il massimo per molto tempo.

Quindi? È sbagliato aver alleggerito in alcuni casi l’azionario o non essere corsi a comprarlo con la nuova liquidità?

Ricordiamo sempre che la finanza è un campo in cui la bontà delle decisioni non si valuta sulla base dei risultati ma del processo decisionale che, nel nostro caso, tiene conto di molti fattori: dalla capacità di ciascuno di sopportare movimenti avversi alla pianificazione, dall’approccio graduale al rischio alla volatilità complessiva dei portafogli.

Non possiamo sapere se ciò a cui stiamo assistendo sia la formazione di una bolla o se, invece, il movimenti dei mercati sia interamente supportati dai fondamentali. Le bolle speculative hanno una caratteristica che occorre tenere a mente costantemente: nessuno sa quando arrivano e, in realtà, nessuno può dichiarare che ci si trovi in una bolla prossima all’esplosione. Il motivo è chiaro: se lo si potesse capire, le bolle non si formerebbero, ovvio. Occorre ricordare, ad es., che quando, nel 1996, l’allora Presidente della FED, Alan Greenspan, coniò la famosa espressione “euforia irrazionale” per descrivere quello che stava accadendo sui mercati azionari, sostenendo che i mercati erano decisamente sopravvalutati, in realtà prima che la grande correzione arrivasse ci vollero ancora diversi anni. Sarebbe accaduto solo nel 2001 con lo scoppio della bolla delle dot.com ma tra il 1996 ed il 2001 i mercati guadagnarono ancora una follia e, anche con la grande correzione, non raggiunsero più i livelli del 1996. Oggi vediamo che, nonostante continuino a moltiplicarsi le voci di coloro che ritengono i mercati azionari sopravvalutati per mille motivi, dalla concentrazione di capitalizzazione sui principali titoli al rapporto prezzo utili, dall’economia “circolare” che sembra stia prendendo piede nel mondo dell’AI ai segnali non rassicuranti del mercato del lavoro USA ed alla asserita debolezza dell’economia USA al netto dell’AI, i mercati stessi stanno continuando a salire. Perché? Nessuno può dirlo. Fino a quando? Anche questo nessuno può dirlo! Sono anni che in questa newsletter vi annoio parlando di imprevedibilità. In questo momento la potete toccare con mano insieme anche ad un’altra cosa, forse ancora peggiore per chi opera sui mercati: la quasi impossibilità di leggere anche i motivi che stanno determinando i movimenti attuali.

Ecco che, allora, l’unica alternativa è esporsi alla possibilità di guadagnare in misura tale da far sì che il conseguente rischio sia per noi sopportabile, alla luce dei nostri obiettivi, dei nostri orizzonti temporali, e della nostra propensione e capacità di sopportare la volatilità del portafoglio. Inoltre è opportuno avere a cuore più il rapporto rischio/rendimento che il puro profitto, perché questo garantisce maggiore regolarità e, quindi, minore volatilità a parità di rendimento e, in definitiva, maggiore possibilità di pianificare.

Questo è ciò che cerchiamo di fare con ciascuno di voi.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo