Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Settimana dopo settimana, la narrativa che ruota attorno alla Federal Reserve sembra allinearsi con una prospettiva ormai ampiamente attesa: un primo taglio dei tassi già a settembre. Ma cosa ci dice davvero questa direzione? I numeri parlano di sole 22.000 nuove buste paga non agricole, a fronte delle 75.000 previste. Le revisioni ai dati precedenti aggiungono un’ulteriore nota di debolezza, con giugno in territorio negativo. Anche il tasso di disoccupazione è in lieve risalita, pur restando su livelli moderati.

In un contesto simile, mantenere i tassi su livelli considerati restrittivi inizia forse a diventare difficile da giustificare. È un tema complesso, su cui il mercato sembra avere le idee piuttosto chiare: si prezzano già tre tagli entro fine anno. Eppure, sebbene il consenso sia forte, resta la domanda se sia sufficiente il solo rallentamento del mercato del lavoro a giustificare un cambio di rotta. I rendimenti a 2 anni — ora al 3,51%, ai minimi degli ultimi tre anni — sembrano anticipare la mossa. Anche il decennale, sceso sotto il 4,1%, suggerisce che il mercato stia già incorporando l’idea di una Fed più morbida.

In un mondo in cui il linguaggio delle banche centrali si fa sempre più accomodante, l’oro torna a farsi sentire. Il metallo giallo ha toccato nuovi massimi, sfiorando quota 3.600 dollari l’oncia. Un movimento che non può essere letto solo come una risposta tecnica alla discesa dei tassi: forse racconta qualcosa di più profondo, legato alla crescente percezione di instabilità delle valute e al ritorno di una domanda di "beni rifugio" non mediati da istituzioni.

Il +36,7% da inizio anno è un numero impressionante, certo. Ma è anche un segnale culturale: il mercato sembra suggerire che una parte crescente degli investitori stia rivalutando le basi della fiducia nel sistema. E se così fosse, potremmo trovarci non solo davanti a un momento favorevole per l’oro, ma a un’ulteriore conferma di quanto sia fragile la narrativa della "stabilità" monetaria.

È interessante notare che anche l’argento si muove in sintonia. La combinazione tra indebolimento del dollaro, timori di inflazione "nascosta" e tensioni geopolitiche non può essere trascurata. Anche in questo caso, più che una certezza, siamo forse davanti a un insieme di indizi da interpretare con attenzione.

A margine del dibattito sui tassi, un altro tema merita forse maggiore attenzione: l’Unione Europea ha multato Google per 3 miliardi di euro, accusandola di abuso di posizione dominante nel settore della pubblicità digitale. Potrebbe sembrare una notizia “di routine” per un colosso come Alphabet, ma le reazioni politiche — in particolare dagli Stati Uniti — aprono scenari meno scontati.

L’amministrazione Trump ha già lasciato intendere che eventuali "interferenze" con le Big Tech americane potrebbero avere conseguenze. Il riferimento al "Section 301 proceeding", una procedura che consente agli USA di reagire a politiche commerciali ritenute scorrette, mostra come il tech non sia più solo una questione industriale, ma geopolitica.

Questo episodio ci ricorda — se ce ne fosse bisogno — che i mercati sono interconnessi con le tensioni tra stati, e che l’investitore consapevole non può permettersi di ignorare il contesto politico, pur nella sua imprevedibilità. Forse, in questo momento, la vera domanda è se la regolazione digitale europea stia aprendo un fronte più ampio di confronto (o conflitto) con Washington.

Il consiglio di amministrazione di Tesla ha proposto per Elon Musk un piano di incentivazione che, a certe condizioni, potrebbe superare i 1.000 miliardi di dollari in azioni nel prossimo decennio. Una cifra difficile persino da immaginare. Eppure, la proposta è subordinata a traguardi estremamente ambiziosi: tra questi, una capitalizzazione di 8.500 miliardi di dollari (otto volte quella attuale), la consegna di 20 milioni di veicoli l’anno e persino un milione di robot.

Ci si potrebbe chiedere: si tratta di un incentivo straordinario o di una scommessa quasi irrealistica? La risposta non è scontata. Alcuni potrebbero vedere in questa mossa un tentativo di trattenere Musk sul core business, dopo anni di esposizione politica e comunicativa molto visibile. Altri potrebbero interrogarsi sulla sostenibilità di legare in modo così diretto valore di mercato e compenso.

Ancora una volta, ciò che colpisce non è tanto la cifra, ma la dinamica culturale che sottende la proposta: un modo di vedere il management più vicino alla logica dei venture capital che a quella della gestione "prudente". Come spesso accade, non è detto che funzioni — ma è sicuramente interessante da osservare.

Dati in Euro - fonte Analysis spa

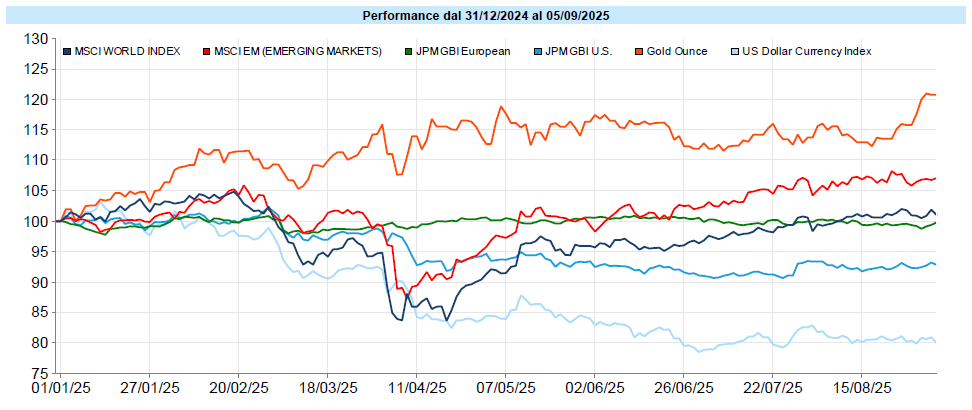

MSCI World: +0,4% (settimana), +14,5% (anno)

S&P 500: +0,4% (settimana), +11,2% (anno)

Nasdaq 100: +1,0% (settimana), +13,2% (anno)

Eurostoxx 50: -0,6% (settimana), +11,6% (anno)

FTSE Mib: -1,4% (settimana), +26,3% (anno)

Nikkei: +0,7% (settimana), +9,1% (anno)

Hang Seng China: +1,4% (settimana), +27,7% (anno)

MSCI Emerging: +1,4% (settimana), +21,3% (anno)

Nel complesso, i mercati azionari hanno chiuso la settimana con un tono positivo, seppur senza euforia. L’S&P 500 ha guadagnato lo 0,4%, restando vicino ai massimi storici, mentre il Nasdaq 100 ha fatto leggermente meglio, con un +1%, supportato in parte dalla sentenza favorevole ad Alphabet nella controversia con l’anti trust americano. È un mercato che continua a salire, ma con un sottofondo di scetticismo e attesa, come se si stesse aspettando il prossimo catalizzatore, nel bene o nel male.

L’Europa, invece, si mostra più affaticata: Eurostoxx 50 (-0,6%) e FTSE Mib (-1,4%) riflettono un contesto politico ed economico più fragile, in particolare per via delle incertezze francesi e tedesche. Al contrario, i mercati emergenti e asiatici — Hang Seng (+1,4%), Sensex indiano (+1,6%) — sembrano aver beneficiato del calo del dollaro e di un rinnovato interesse degli investitori.

Interessante anche il cambio di leadership settoriale: il comparto Comunicazioni (+26% da inizio anno) supera quello tecnologico, mentre l’energia rallenta, penalizzata dalle attese di aumento dell’offerta petrolifera.

Global Aggregate: +0,52% (settimana), +2,40% (anno)

Rendimento Treasury 10Y: 4,07% (-0,15% settimanale)

Rendimento Bund 10Y: 2,66% (-0,06% settimanale)

Rendimento BTP 10Y: 3,50% (-0,08% settimanale)

Spread BTP-Bund: 0,84% (-0,02% settimanale)

Il mercato obbligazionario ha vissuto una settimana bifronte. Dopo una partenza con rendimenti in salita, la seconda parte dell’ottava ha segnato un’inversione piuttosto decisa, soprattutto negli Stati Uniti. Il Treasury a 10 anni è sceso sotto il 4,2%, mentre il biennale ha toccato i 3,51%. Sono segnali che il mercato sta iniziando a prezzare una traiettoria diversa per la Fed: più accomodante, forse più politicizzata, certamente più orientata a sostenere la crescita.

Il dato forse più interessante è la discesa degli spread tra BTP e Bund (-2 bps), che si accompagna a una riduzione della volatilità anche su altri governativi europei. Nel complesso, l’indice Global Aggregate ha chiuso con un +0,52%, con contributi positivi sia dai governativi che dai corporate investment grade. Si tratta di un contesto in cui i rendimenti nominali scendono, ma la domanda di obbligazioni rimane viva — segno, forse, che gli investitori iniziano a rivalutare il ruolo della parte obbligazionaria nei portafogli.

Petrolio WTI: 61,9 dollari, -3,3% (settimana), -13,7% (anno)

Oro: 3.587 dollari, +4,0% (settimana), +36,7% (anno)

EUR/USD: 1,172, +0,3% (settimana), +13,2% (anno)

Le materie prime si sono mosse in direzioni opposte, a seconda della categoria. Il petrolio (WTI -3,3%) ha sofferto l’aumento dell’offerta da parte dell’Arabia Saudita e prospettive meno brillanti sulla domanda globale. L’oro, invece, ha continuato la sua corsa, toccando nuovi massimi storici (+4% settimanale), mentre anche l’argento ha mantenuto un profilo rialzista. In generale, il paniere delle materie prime ha chiuso con un lieve calo (-0,4%).

Sul fronte valutario, il dollaro ha perso ancora terreno. Il cambio EUR/USD si è riportato sopra quota 1,17 (+0,3%), rafforzato dalle attese di un taglio dei tassi negli Stati Uniti. Anche il Bitcoin, nonostante la sua volatilità ancora pronunciata, ha guadagnato il 3,6%. Tutto questo sembra rafforzare un tema di fondo: le valute tradizionali stanno vivendo un momento di fragilità percepita, e gli investitori sembrano tornare a cercare diversificazione anche in asset non convenzionali.

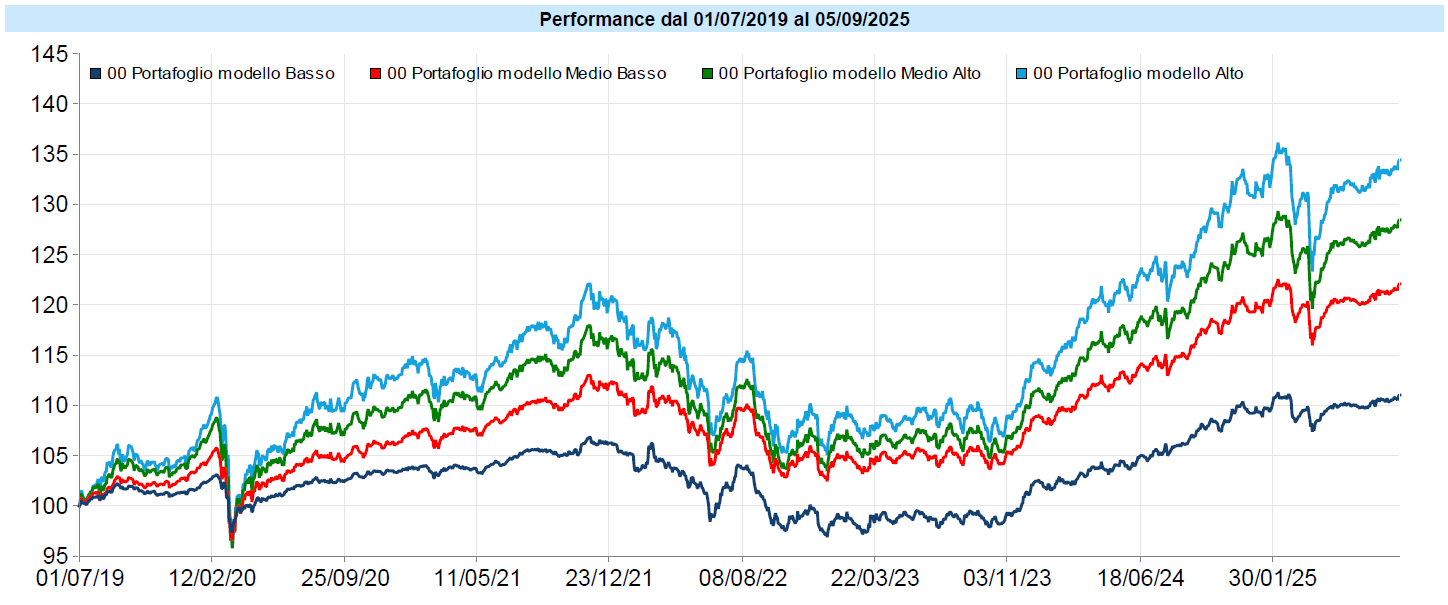

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati in Euro - fonte Analysis

I portafogli stentano a prendere una direzione definita in questa fase, presi tra le notizie che continuano ad alternarsi tra positive e negative e la decorrelazione delle diverse asset class. Continuano tuttavia silenziosamente il loro recupero. Dopo la correzione innescatasi a cavallo del liberation day del 2 aprile, nel quale Trump ha effettuato il primo roboante annuncio in merito alle tariffe (dazi), un veloce recupero li ha riportati in prossimità del livello proprio del 2 aprile, riassorbendo circa metà della correzione. Questo livello ha calamitato i portafogli per circa due mesi, successivamente ai quali, con un lieve break out, si sono portati appena al di sopra di tale livello per poi continuare a ristagnare proprio lì ma, e questa è la novità, il movimento a bassa volatilità ha preso man mano una direzione che, attualmente, è rialzista.

Un range di oscillazione così contenuto continua a far pensare, sembra che si sia in attesa di un trigger per prendere una direzione più decisa, rialzista o ribassista lo vedremo.

In questo contesto continuiamo ad essere attendisti. Secondo la maggior parte dei metodi di misurazione, i mercati azionari continuano ad essere piuttosto cari. Gli analisti sottolineano diversi aspetti che potrebbero costituire sintomi di un mercato “tirato”. Ad es., il rapporto prezzo utili per l’S&P500 è intorno a 22,5. Ciò significa che il valore medio delle aziende che lo compongono è pari a 22,5 volte i loro utili, anche se con differenze ampie tra i diversi titoli. Storicamente livelli come questo hanno portato a rendimenti del mercato negli anni successivi molto risicati, prossimi allo zero. Inoltre la concentrazione dei 10 titoli più capitalizzati, sempre per l’S&P500, ha raggiunto livelli record, superando anche quella precedente al crollo del 1929. Questo significa che il mercato crollerà? È assolutamente impossibile dirlo. Quello che sappiamo è che è mediamente costoso rispetto ai suoi valori storici e questo deve indurre cautela ma non fuga.

Continuiamo a gestire il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve di breve termine utili per approfittare di occasioni che, al momento, si fatica a vedere.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo