Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana ci lascia con una di quelle dicotomie che meriterebbero più attenzione: da una parte Wall Street aggiorna i massimi storici, dall’altra i dati macroeconomici suggeriscono qualche scricchiolio. Il Bureau of Labor Statistics ha rivisto significativamente al ribasso le buste paga (-911.000 buste paga non agricole in un anno rispetto ai dati precedentemente pubblicati), una correzione storicamente molto alta che segnala probabilmente l’opportunità di rivedere le metodiche con cui le statistiche mensili vengono elaborate. D’altra parte l’inflazione al consumo è risultata leggermente sopra le attese e il sentiment dei consumatori si è indebolito. Dati che potrebbero indurre la FED ad un taglio dei tassi la prossima settimana. Con il clima politico attuale, risulterebbe probabilmente difficile per i membri del board giustificare ancora un rinvio.

Ho ribadito più volte come la correlazione sia un dato non stabile: ci sono momenti in cui anche assets poco correlati o correlati negativamente, si muovono all’unisono. In quest’ultimo periodo azionario e obbligazionario si sono mossi nella stessa direzione, con il decennale USA tornato intorno al 4% e mercati azionari che segnano nuovi massimi. Può essere che entrambi stiano scontando il possibile cambio di atteggiamento da parte della FED, indotto proprio dai dati di cui si è detto sopra. Può anche essere che gli operatori si stiano convincendo che i tassi di lungo termine USA saranno tenuti bassi, anche artificialmente se necessario. Un simile scenario potrebbe essere ancora positivo per l’equity (azionario) ma occorrerà tempo per capire cosa questo possa comportare in termini di potere d’acquisto e premio al rischio su un orizzonte un po’ più lungo.

L’intelligenza artificiale continua a catalizzare attenzione e capitali, e la trimestrale di Oracle ne è un esempio emblematico. La crescita degli ordini per infrastrutture cloud è stata impressionante (+359% su base annua), e il mercato ha reagito con entusiasmo, con un rialzo del titolo di circa il 35% in un giorno, pari a circa 300 miliardi di capitalizzazione. Ma a margine dei numeri c'è un altro aspetto che merita attenzione: la sostenibilità, su due fronti distinti. Il primo: l’accordo con OpenAI da 300 miliardi di dollari spinge a riflettere su quanto sia solida (e sostenibile) la promessa dell’AI. Si stima che i data center previsti avranno un consumo energetico pari a quello di 4 milioni di abitazioni. Cosa ci dice tutto questo? Che forse l’AI, prima ancora che un tema tecnologico, è già un tema energetico. E che la crescita "senza freni" ha comunque bisogno di infrastrutture... e di energia. Il secondo: sempre questo accordo comporta spese per OpenAI per 60 miliardi annui a fronte degli attuali ricavi di 10 miliardi annui.

Come di accennava sopra, la Fed è attesa al varco il 17 settembre, con un taglio di 25 bps ormai dato per quasi certo. Quello che conta, però, è capire che tipo di "narrativa" accompagnerà questa decisione: sarà un taglio prudente e isolato, oppure il primo passo di una traiettoria più accomodante? Lo scenario che il mercato sembra preferire è quello di un taglio da 25 bps accompagnato da toni rassicuranti. Ma c’è un margine di incertezza che resta aperto: e se la Fed fosse meno morbida del previsto? Oppure, se il taglio fosse percepito come una mossa tardiva o reattiva più che preventiva? Il gioco delle aspettative, come spesso accade, conta più della mossa in sé.

Sul fronte europeo, la BCE ha lasciato i tassi invariati al 2% mantenendo una postura attendista. La Germania, intanto, registra un’inflazione poco sopra il 2%, in linea con le attese. Non è un dato drammatico, ma nemmeno del tutto rassicurante. In questo scenario, sembra che la BCE voglia prendersi tempo prima di esporsi troppo: né dichiaratamente accomodante né apertamente restrittiva. Una postura che può avere senso nel breve, ma che potrebbe complicare la gestione delle aspettative se lo scenario dovesse cambiare rapidamente.

Dati Analysis

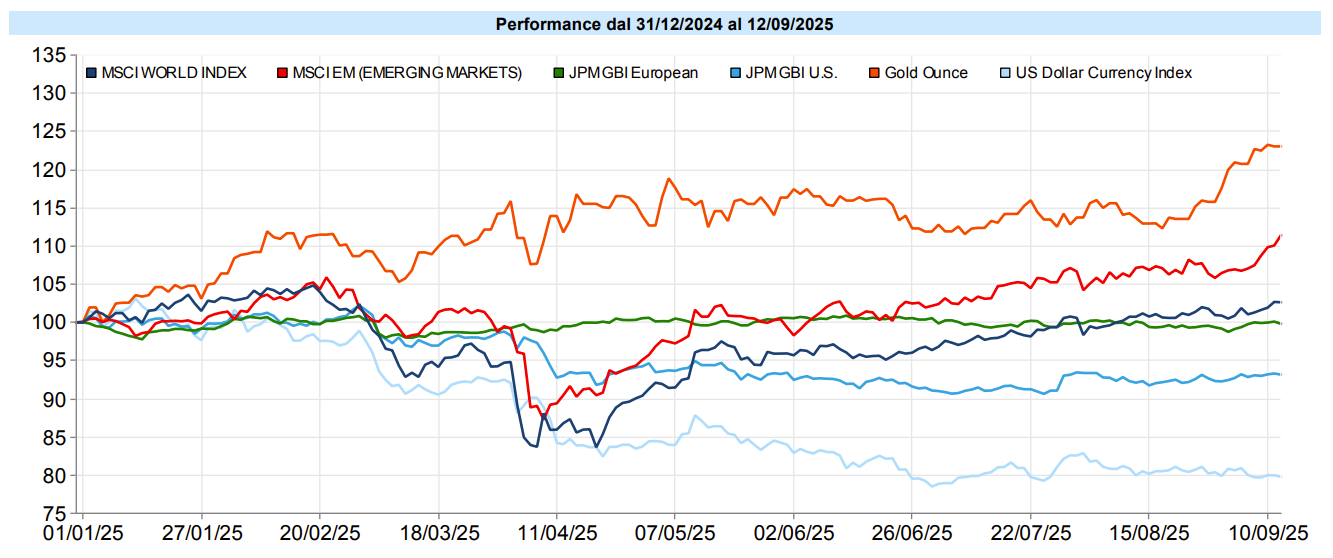

MSCI World: +1,5% (settimana), +16,2% (anno)

S&P 500: +1,6% (settimana), +13,0% (anno)

Nasdaq 100: +1,9% (settimana), +15,3% (anno)

Eurostoxx 50: +1,4% (settimana), +13,1% (anno)

FTSE Mib: +2,3% (settimana), +29,2% (anno)

Nikkei: +4,1% (settimana), +13,5% (anno)

Hang Seng China: +3,7% (settimana), +32,4% (anno)

MSCI Emerging: +4,0% (settimana), +26,1% (anno)

Settimana vivace per i mercati azionari, soprattutto negli USA, dove gli indici aggiornano i massimi storici. L’S&P 500 si porta in area 6600, mentre il Nasdaq 100 beneficia della forza dei titoli legati all’AI, con Oracle in evidenza. Il VIX in calo verso quota 15 conferma il buon sentiment. In Europa il tono resta positivo, seppur meno brillante, complice una minore esposizione tecnologica. In Asia si segnala Tokyo in recupero e un sentiment costruttivo anche su Cina, Corea e India. Il quadro generale suggerisce che, almeno per ora, il mercato continua a premiare storie di crescita futura, supportate da aspettative di liquidità più abbondante.

Global Aggregate: +0,16% (settimana), -2,56% (anno)

Rendimento Treasury 10Y: 4,06% (-0,01% settimanale)

Rendimento Bund 10Y: 2,72% (+0,05% settimanale)

Rendimento BTP 10Y: 3,52% (+0,02% settimanale)

Spread BTP-Bund: 0,81% (-0,03% settimanale)

I tassi governativi rimangono relativamente stabili in attesa delle mosse della Fed. Il decennale USA chiude poco sopra il 4%, mentre in Europa il Bund 10Y risale a 2,72% e il BTP 10Y a 3,52%, con uno spread che resta sotto controllo (81 bps). Anche il mercato corporate vive un momento di relativa tranquillità, con spread in lieve restringimento. Da notare come il mercato continui a prezzare una Fed molto più attiva nel tagliare rispetto alla BCE. È un allineamento delle attese che potrebbe cambiare rapidamente, se anche l’Europa iniziasse a mostrare segnali di rallentamento più marcati. Occorre tuttavia notare come la BCE abbia già condotto un primo ciclo di tagli e si trovi, ora, con un margine minore.

Petrolio WTI: 62,7, +1,3% (settimana), -12,6% (anno)

Oro: 3.643, +1,6% (settimana), +38,8% (anno)

EUR/USD: 1,18, +0,2% (settimana), +15,1% (anno)

Le materie prime hanno mostrato segnali di forza moderata. Il petrolio (WTI) è risalito verso i 62-63 dollari, ma la tendenza resta fragile. L’oro, invece, aggiorna i massimi storici, segnalando una domanda crescente per beni rifugio in un contesto di dati macro incerti e di tensioni geopolitiche latenti. Anche gli altri metalli preziosi mostrano un tono costruttivo. Questo è un elemento che, secondo la dottrina economica, si sposa poco con l’ottimismo che sembra esserci sui mercati azionari e obbligazionari. Sul fronte valutario, l’euro-dollaro è stabile in area 1,17, mentre l’indice del dollaro resta debole. Bitcoin in lieve recupero.

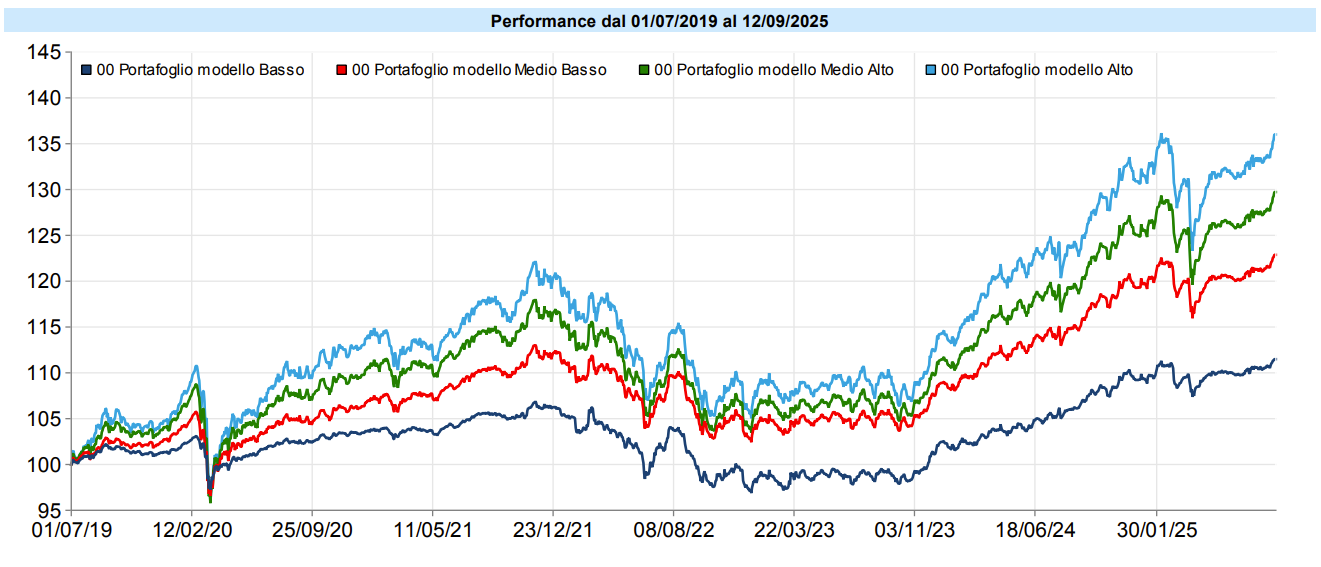

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli non potevano non beneficiare di questo movimento all’unisono di azionario, obbligazionario ed oro, ed hanno segnato una settimana di rialzo abbastanza deciso, che li ha riportati in prossimità dei massimi, con un utile da inizio anno che sta diventando interessante. Questa è certamente una buona notizia.

Nonostante la revisione al rialzo delle aspettative sugli utili delle aziende, i mercati azionari continuano ad essere piuttosto cari secondo la maggior parte dei metodi di misurazione. Tuttavia, sebbene gli analisti sottolineino diversi aspetti che potrebbero costituire sintomi di un mercato “tirato”, i mercati stessi stanno continuando a salire. Questo è il motivo per il quale non siamo mai usciti dall’azionario e non ne usciremo ma ci limitiamo, ove opportuno, a ridurne il peso marginalmente o ad essere attendisti e progressivi nell’ingresso. Nessuno può conoscere il futuro e anche mercati tirati possono continuare a salire per parecchio tempo prima di correggere.

Continuiamo quindi a gestire il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve di breve termine utili per approfittare di occasioni che, al momento, si fatica a vedere.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo