Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana rimette al centro la catena del valore dell’intelligenza artificiale e, soprattutto, la sua “circolarità” finanziaria. Nvidia avrebbe messo sul tavolo un impegno fino a 100 miliardi di dollari per finanziare OpenAI, in tranche da 10 miliardi, risorse che verrebbero poi impiegate in larga parte per acquistare… i chip Nvidia. Quanto è sano un meccanismo che si autoalimenta? L’analogia con il vendor financing dei primi Duemila viene spontanea, ma il contesto non è identico: oggi abbiamo margini straordinari per i leader dei semiconduttori e hyperscaler con bilanci robusti. Eppure il punto cieco resta: visibilità dei ritorni downstream limitata, capex che per alcuni progetti corrono multipli dei ricavi e una traiettoria d’adozione ancora da mettere davvero alla prova sul campo. Qui la prudenza è d’obbligo: tenersi qualche “dubbio operativo” mentre si esplora un’opportunità che potrebbe cambiare la frontiera della produttività.

Nel solco della narrativa AI rientra la maxi-emissione di Oracle: 15 miliardi di dollari di bond a supporto della costruzione di capacità infrastrutturale, con richieste oltre 80 miliardi e spread ridotti di ~30 bps in bookbuilding. La tranche trentennale è stata prezzata intorno a +125 bps sui Treasury. Che cosa ci dice questo? Da un lato, che il mercato del credito mantiene un appetito notevole per i capex legati a temi percepiti come strutturali. Dall’altro, che l’appeal “AI-adjacent” può comprimere in fretta i premi al rischio. Possiamo accogliere l’entusiasmo, ma senza abdicare alla domanda più scomoda: stiamo comprando crescita futura o narrativa?

Il dato clou macro è la revisione al rialzo del PIL USA del 2° trimestre al 3,8%, mentre il nowcast della Fed di Atlanta per il 3° trimestre indica 3,9%. Con un PCE core intorno al 2,9%, la crescita nominale viaggia vicino al 7%. È un quadro solido che, però, convive con segnali misti dal mercato del lavoro. Non serve estremizzare: possiamo essere di fronte a un riequilibrio in cui, per tenere l’occupazione in bilico, basta meno creazione di lavoro rispetto al passato (immigrazione, demografia, mix settoriale contano). Un’altra lettura - tutta da verificare - è l’avvio di guadagni di produttività legati (anche) all’adozione di AI. Nel frattempo, spese personali e vendite di case suggeriscono una domanda ancora tonica. Il rischio di letture binarie è alto: come consulenti, preferiamo restare “aperti” a più scenari, aggiornando le probabilità quando i dati cambiano.

Dopo il taglio da 25 bps, il messaggio di Powell resta prudente: si passa da un livello “moderatamente restrittivo” verso una neutralità graduale, tenendo insieme crescita e inflazione. Il mercato ha ritarato le attese: un secondo taglio a ottobre resta possibile, ma la traiettoria oltre diventa più dipendente dai dati. Sulla curva, i rendimenti USA hanno ritoccato l’area 4,2% sul decennale; il Bund decennale è rimasto attorno al 2,75% e il BTP ha oscillato tra 3,50% e 3,60%. Non è la fine dell’incertezza - è un invito a gestire la duration in modo tattico, non “di principio”. Prima di chiederci “quanto guadagno”, ci chiediamo “quale rischio sto bilanciando”.

Sono stati annunciati nuovi dazi: 100% sui farmaci, 25% sui camion pesanti, 50% su mobili da cucina e bagno, 30% sui mobili imbottiti. Misure che non vanno lette solo come “rumore” ma come attrito potenziale su catene di fornitura e prezzi - quindi sui margini a valle e sulle aspettative d’inflazione. Il timing, con la Fed in fase di “fine restrizione”, è delicato.

Dopo l’upgrade dell’Italia è arrivato quello della Spagna, che oggi combina mercato del lavoro ai massimi, crescita sostenuta dai servizi (turismo, tecnologia, consulenza) e competitività favorita da energia relativamente più conveniente e guadagni di produttività. La lettura - non unica, ma plausibile - è che disciplina di bilancio e riforme stiano permettendo ai periferici di chiudere lo spread con i core. Francia e Germania, invece, stanno affrontando nodi più strutturali dei loro modelli. Anche qui, niente sentenze: è un trend da monitorare, sapendo che i differenziali possono stringere… e poi riaprirsi se cambiano i presupposti.

Dati Analysis

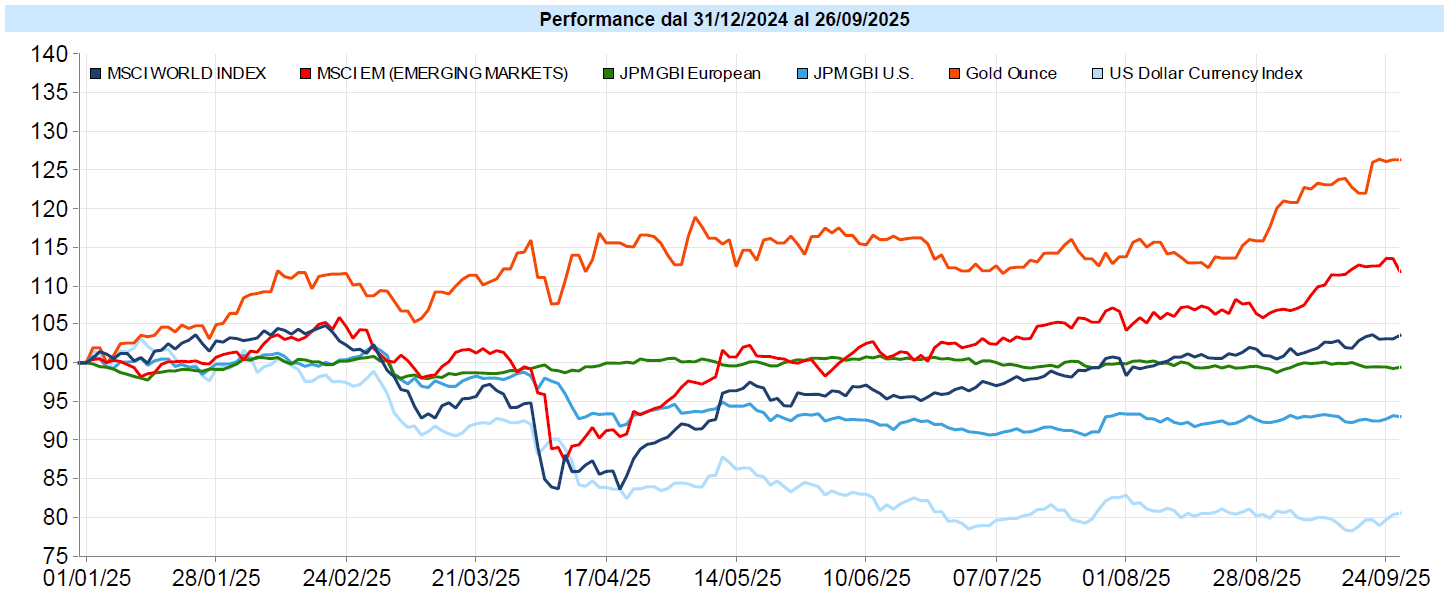

MSCI World: -0,4% (settimana), +16,9% (anno)

S&P 500: -0,3% (settimana), +14,0% (anno)

Nasdaq 100: -0,5% (settimana), +17,3% (anno)

Eurostoxx 50: +0,8% (settimana), +15,5% (anno)

FTSE Mib: +0,9% (settimana), +29,6% (anno)

Nikkei: +0,7% (settimana), +15,7% (anno)

Hang Seng China: -1,8% (settimana), +31,6% (anno)

MSCI Emerging: -1,1% (settimana), +26,2% (anno)

Settimana di consolidamento per i listini USA: l’S&P 500 ha toccato area 6.700 prima di un lieve ritracciamento, con ricomparsa di compratori sulla debolezza; Nasdaq 100 e Russell 2000 hanno seguito con cali marginali. In Europa il tono è apparso un po’ più costruttivo, con progressi leggeri degli indici principali. A livello settoriale si è vista una rotazione: Energy in evidenza, Utilities positive, mentre Communication Services ha sofferto la debolezza dei suoi pesi massimi; nel Tech, la risalita di Apple ha bilanciato prese di profitto su Microsoft, Oracle e Broadcom.

Il VIX è risalito di pochi punti nei primi giorni della settimana per poi ridiscendere venerdì, chiudendo così a 15,2 punti, in ribasso di 0,2 punti nella settimana. La curva saldamente in contango.

Perdono qualcosa in più i Paesi Emergenti, comunque in modo molto contenuto ed ordinato.

Global Aggregate: -0,19% (settimana), +2,24% (anno)

Rendimento Treasury 10Y: 4,18% (+0,05% settimanale)

Rendimento Bund 10Y: 2,75% (0,00% settimanale)

Rendimento BTP 10Y: 3,58% (+0,05% settimanale)

Spread BTP-Bund: 0,83% (+0,05% settimanale)

Dopo il primo taglio Fed, i Treasury hanno visto un lieve riassestamento verso l’alto dei rendimenti: il decennale è salito in area 4,18%, mentre il 2 anni si è portato intorno al 3,64%. In Eurozona, Bund decennale stabile a ~2,75% e BTP in leggero rialzo verso ~3,58%, con uno spread BTP-Bund attorno a 83 bps. L’indice Global Aggregate ha chiuso in lieve calo settimanale, penalizzato dalla gamba in USD; il credito investment grade resta ben supportato, con spread che si muovono di pochi punti base. Non vediamo una “nuova narrativa dominante”: vediamo un mercato che metabolizza il realismo di Powell, lasciando che siano i prossimi dati a decidere il passo.

Petrolio WTI: 65,7, +4,9% (settimana), -8,4% (anno)

Oro: 3.760, +2,0% (settimana), +43,3% (anno)

EUR/USD: 1,170 , -0,4% (settimana), +13,0% (anno)

Settimana favorevole per le materie prime: il WTI è rimbalzato in area 65–66 $, sostenuto anche da nuove tensioni geopolitiche; l’oro ha aggiornato i massimi annuali in prossimità di 3.760 $, riaffermando la leadership tra i grandi asset nel 2025. In salita anche i metalli industriali, con il rame sorretto da problemi di offerta. Sul Forex, i dati USA hanno dato una mano al dollaro: EUR/USD è sceso verso 1,17 dopo i massimi recenti a 1,18–1,19. Più debole il comparto cripto, con Bitcoin sotto 110.000 e correzioni più ampie su Ethereum. Qui l’atteggiamento pratico è non “indovinare” il top/bottom, ma calibrare l’esposizione in funzione del ruolo che ogni asset ha nel portafoglio.

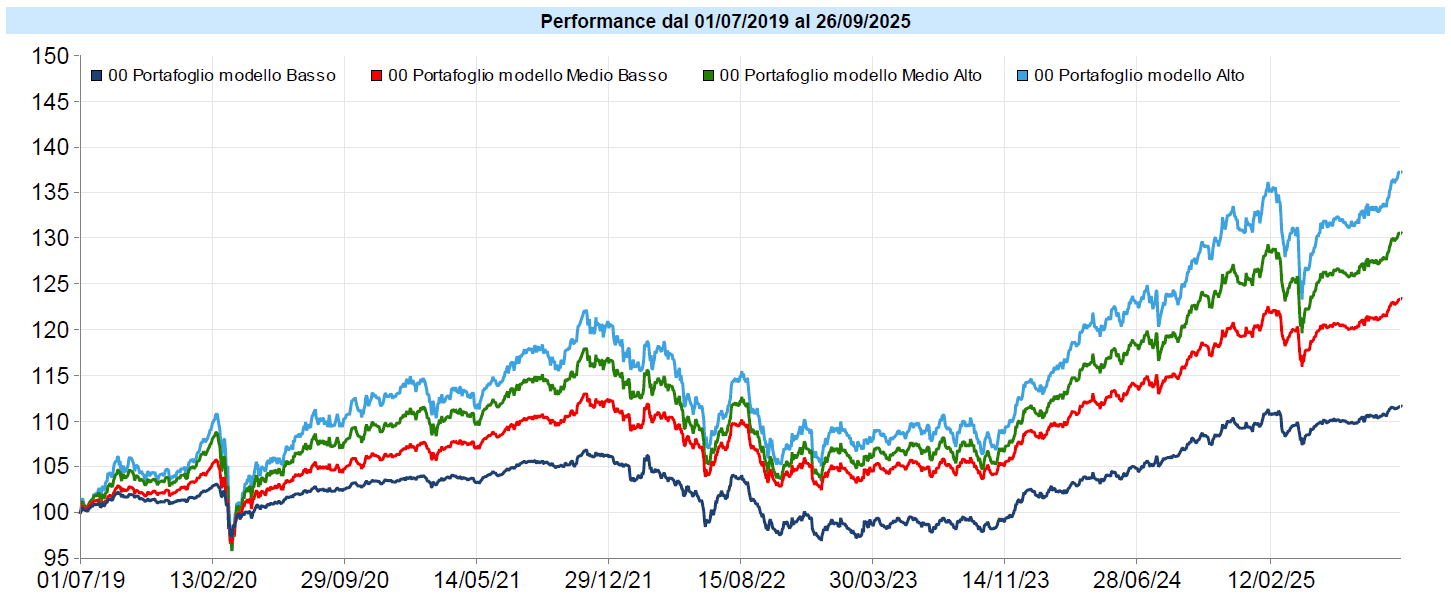

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli questa settimana beneficiano del rialzo dell’oro e del dollaro e, nonostante la lieve perdita dell’azionario, hanno segnato un’altra settimana di rialzo, che li ha riportati a ritoccare i nuovi massimi storici, con un utile da inizio anno che sta avvicinando alle medie storiche. E questa rimane certamente una buona notizia, sebbene l’anno non sia finito e possano accadere ancora molte cose.

Nonostante la revisione al rialzo delle aspettative sugli utili delle aziende, i mercati azionari continuano ad essere piuttosto cari secondo la maggior parte dei metodi di misurazione. A questo ora si aggiungono i dubbi insinuati dalle operazioni finanziarie nel mondo AI di cui si è dato conto sopra. I mercati stessi stanno tuttavia continuando a salire. Questo è il motivo per il quale non siamo mai usciti dall’azionario e non ne usciremo ma ci limitiamo, ove opportuno, a ridurne il peso marginalmente o ad essere attendisti e progressivi nell’ingresso. Nessuno può conoscere il futuro e anche mercati tirati possono continuare a salire per parecchio tempo prima di correggere. Anche con indicatori che “battono in testa”, non mancano motivi che potrebbero continuare a spingere i mercati al rialzo. Lo stesso interventismo statale nell’economia può fare da motore, almeno nel breve, perché innesca operazioni e investimenti che supportano i prezzi. Così come le operazioni finanziarie del tipo Nvidia – OpenAI. Gli effetti nel lungo termine saranno poi tutti da valutare. Così come l’aumento di produttività che in alcuni settori sembra stia effettivamente portando l’intelligenza artificiale, che è anche un fattore deflattivo, forse l’unico che si intravede in questo momento storico.

Continuiamo quindi a gestire il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve di breve termine utili per approfittare di occasioni che, al momento, si fatica a vedere.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo