Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Pur in un contesto che non sembra ancora presentare segnali di emergenza sotto il profilo della crescita economica (anzi, con recenti revisioni al rialzo del GDP degli USA), la Federal Reserve ha scelto di riaprire il ciclo di allentamento con un taglio di 25 punti base. Una scelta che, più che indicare una direzione netta, sembra suggerire un atteggiamento di gestione del rischio, forse anche di prudenza istituzionale. La motivazione è legata al mercato del lavoro (anche a seguito della consistente revisione al ribasso delle buste paga non agricole create nell’ultimo anno), e non tanto all'inflazione, confermando il doppio mandato della Fed, occupazione e stabilità dei prezzi. Si tratta di un segnale isolato o dell'inizio di un nuovo ciclo più ampio? La banca centrale ha scelto di non fornire indicazioni troppo vincolanti, lasciando aperta la possibilità di adattarsi all’evolversi dei dati. In questa partita peseranno ovviamente anche gli equilibri e le battaglie istituzionali, in particolare tra l’amministrazione e la FED.

La proposta avanzata da Stephen Miran – nuovo consigliere della Fed espresso dall’amministrazione Trump – di includere la moderazione dei tassi di lungo periodo nel mandato dell’istituto centrale è un elemento che potrebbe segnare un cambio di prospettiva. Non è un’idea nuova, ma la sua riemersione in questa fase storica apre interrogativi importanti: stiamo assistendo a una normalizzazione della cooperazione tra politica fiscale e monetaria? E, se sì, quali potrebbero essere i rischi per l’indipendenza delle istituzioni? Miran ha anche proposto tagli ben più ampi di quelli attuati, mostrando una visione decisamente espansiva. Ma quanto può essere compatibile una simile linea con l’idea di mantenere bassi i tassi di lungo termine in un contesto di indebitamento pubblico crescente e con l’inflazione non ancora sotto il target? Sono domande che forse non hanno una risposta definitiva ma che dobbiamo porci. Non si può escludere che tagli eccessivi comportino un rialzo della parte lunga della curva, proprio quella che Miran vorrebbe contenere, sul timore che i tagli generino o assecondino l’inflazione e, d’altra parte, favoriscano deficit eccessivi.

L’investimento di Nvidia in Intel – in parallelo a un ingresso diretto del governo USA nel capitale della stessa Intel – può essere letto come un segnale del ritorno dello Stato come attore economico, non solo regolatore. È un fenomeno che potremmo liquidare come una forma di protezionismo moderno, oppure considerare un esperimento di “capitalismo coordinato” in chiave strategica. In ogni caso, la questione resta: siamo davanti a una nuova forma di allocazione delle risorse in cui l’interesse nazionale prevale sulla libera concorrenza? E quali potrebbero essere le implicazioni di lungo periodo per gli investitori? La storia ci insegna che quando politica e finanza si intrecciano, i risultati non sono mai lineari. Vale la pena osservare questa evoluzione con occhi aperti, evitando sia l’entusiasmo ingenuo sia il rifiuto ideologico.

L’upgrade di Fitch al rating dell’Italia a BBB+ potrebbe apparire come una conferma della solidità del percorso intrapreso. I numeri parlano di un deficit in discesa e di un sistema bancario robusto, ma anche di una crescita prevista tra lo 0,6% e lo 0,8% nei prossimi anni. È un equilibrio sottile, che può reggere fintanto che l’economia globale rimane favorevole. Ma nel lungo periodo, la vera sfida sarà trasformare la credibilità fiscale in condizioni migliori per investire, lavorare, innovare. Su questo, forse, serve ancora un pensiero più lungo.

Dati Analysis

MSCI World: +1,0% (settimana), +17,4% (anno)

S&P 500: +1,3% (settimana), +14,4% (anno)

Nasdaq 100: +2,2% (settimana), +17,8% (anno)

Eurostoxx 50: +1,3% (settimana), +14,6% (anno)

FTSE Mib: -0,6% (settimana), +28,6% (anno)

Nikkei: +0,6% (settimana), +14,2% (anno)

Hang Seng China: +1,2% (settimana), +33,9% (anno)

MSCI Emerging: +1,2% (settimana), +27,6% (anno)

I mercati azionari sembrano aver interpretato il taglio della Fed come un segnale di continuità, più che come una svolta. Gli indici americani – in particolare Nasdaq 100 e S&P 500 – proseguono su traiettorie solide, sostenuti dai soliti noti: tecnologia, intelligenza artificiale, comunicazioni. Bene anche le small cap (Russell 2000), che dovrebbero teoricamente beneficiare maggiormente di un eventuale ciclo di riduzione dei tassi, trattandosi normalmente di aziende più indebitate. In Europa il tono è più cauto, e il FTSE MIB, uno degli indici migliori da inizio anno grazie anche al contributo delle banche, è in lieve calo. I mercati asiatici, invece, mostrano segnali misti. Il Giappone resta in zona positiva, mentre l’Hong Kong Exchange continua il suo recupero. Tutto questo in un clima di volatilità contenuta. Ma ci si può fidare? È possibile che il mercato stia sottovalutando alcune fragilità di fondo, oppure si tratta di un nuovo equilibrio stabile? Vale la pena rimanere vigili, senza lasciarsi sedurre troppo da performance passate.

Global Aggregate: -0,12% (settimana), +2,44% (anno)

Rendimento Treasury 10Y: 4,13% (+0,06% settimanale)

Rendimento Bund 10Y: 2,75% (+0,03% settimanale)

Rendimento BTP 10Y: 3,53% (+0,01% settimanale)

Spread BTP-Bund: 0,79% (0,02% settimanale)

Il primo taglio della Fed ha avuto un impatto meno diretto sui tassi a lungo termine di quanto ci si sarebbe potuti aspettare. Il decennale USA ha segnato un lieve aumento e resta, anzi, una certa tensione, forse legata al combinato di aspettative inflattive e necessità di emissioni governative. In Europa, i movimenti sono stati più contenuti, con spread in compressione, specie per l’Italia. Da questo emerge un quadro che continua a dipendere fortemente da forze esogene: decisioni politiche, flussi internazionali, strategie fiscali.

Petrolio WTI: 62,7, 0,0% (settimana), -12,6% (anno)

Oro: 3.685, +1,2% (settimana), +40,4% (anno)

EUR/USD: 1,175 , +0,1% (settimana), +13,4% (anno)

Settimana tranquilla per il paniere commodity. Il petrolio WTI resta laterale mentre l’oro consolida l’uptrend strutturale e chiude in recupero sul finale d’ottava, a conferma del suo ruolo di assicurazione in una fase ancora molto incerta, sia sul fronte della politica monetaria e dell’inflazione, sia sul fronte geopolitico. Sul Forex, l’euro-dollaro resta in tendenza rialzista di medio periodo: massimi in area 1,19 nel pre-meeting e ritracciamento successivo, con chiusura a 1,175. Tra gli asset “alternativi”, Bitcoin vive un saliscendi fisiologico sotto i massimi storici.

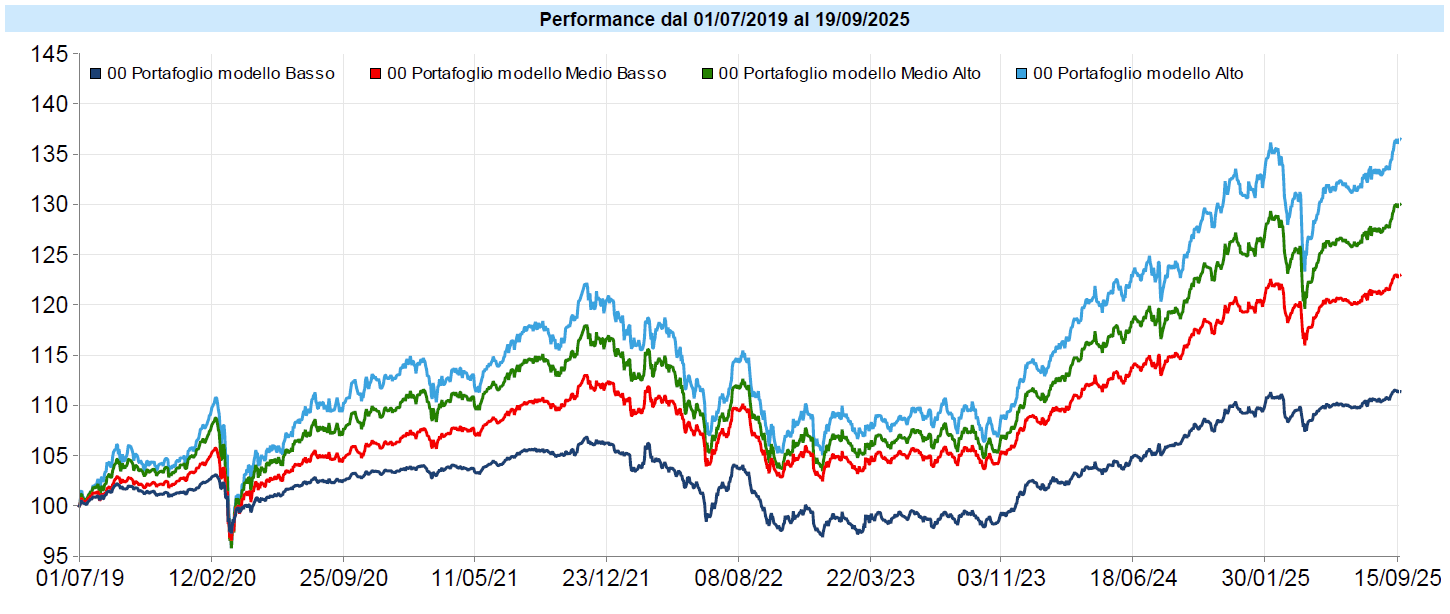

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli beneficiano del rialzo di azionario ed oro e, anche se penalizzati dal ribasso del dollaro, hanno segnato un’altra settimana di rialzo, che li ha riportati a segnare nuovi massimi storici, con un utile da inizio anno che sta diventando interessante. E questa rimane certamente una buona notizia.

Nonostante la revisione al rialzo delle aspettative sugli utili delle aziende, i mercati azionari continuano ad essere piuttosto cari secondo la maggior parte dei metodi di misurazione. Tuttavia, sebbene gli analisti sottolineino diversi aspetti che potrebbero costituire sintomi di un mercato “tirato”, i mercati stessi stanno continuando a salire. Questo è il motivo per il quale non siamo mai usciti dall’azionario e non ne usciremo ma ci limitiamo, ove opportuno, a ridurne il peso marginalmente o ad essere attendisti e progressivi nell’ingresso. Nessuno può conoscere il futuro e anche mercati tirati possono continuare a salire per parecchio tempo prima di correggere. Anche con indicatori che “battono in testa”, non mancano motivi che potrebbero continuare a spingere i mercati al rialzo. Lo stesso interventismo statale nell’economia può fare da motore, almeno nel breve, perché innesca operazioni e investimenti che supportano i prezzi. Gli effetti nel lungo termine saranno poi tutti da valutare. Così come l’aumento di produttività che in alcuni settori sembra stia effettivamente portando l’intelligenza artificiale, che è anche un fattore deflattivo, forse l’unico che si intravede in questo momento storico.

Continuiamo quindi a gestire il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve di breve termine utili per approfittare di occasioni che, al momento, si fatica a vedere.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo