Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Settimana densa, anche se non nel senso più appariscente del termine. Il centro gravitazionale dei mercati è stato il discorso di Jerome Powell a Jackson Hole, atteso con un misto di timore e speranza. Powell ha scelto un tono più morbido del previsto, suggerendo che un taglio dei tassi già a settembre non sia più un’ipotesi remota. Ma, come sempre, occorre cautela: ciò che sembra oggi una porta aperta, domani potrebbe tornare a socchiudersi.

I dati sul mercato del lavoro, rivisti al ribasso, hanno probabilmente offerto alla Fed lo spazio per un riposizionamento. Ma dietro il linguaggio dei numeri c’è un contesto più complesso: la disoccupazione resta bassa, è vero, ma è anche vero che l’offerta di lavoro si è contratta per ragioni più politiche che economiche, come le limitazioni all’immigrazione. Forse, allora, ciò che sta accadendo è un riequilibrio forzato più che un reale rallentamento. E questo cambia le implicazioni: meno offerta non significa automaticamente meno domanda, e il rischio inflattivo potrebbe rimanere latente. Tra l'altro questa apertura di Powell è arrivata in un momento in cui i mercati azionari erano già sui massimi e l'inflazione continua a resistere sopra al livello target, quindi in condizioni inconsuete per parlare di riduzione dei tassi.

Il mercato, però, ha reagito come se la strada fosse tracciata. Resta da vedere se sarà davvero percorribile.

Se è vero che i mercati leggono segnali monetari come semafori, è altrettanto vero che non sempre ne colgono le sfumature politiche. E questa settimana ne è stata la prova. Le richieste di dimissioni rivolte a Lisa Cook da parte dell’amministrazione Trump (con accuse pesanti, ancora da provare) gettano nuova luce sulla relazione sempre più tesa tra la politica e la banca centrale americana.

Viene da chiedersi se questa pressione crescente non sia parte di una strategia deliberata: indebolire la Fed quel tanto che basta per piegarla agli obiettivi elettorali, senza però spezzarne del tutto la credibilità. È un equilibrio sottile. Troppa interferenza potrebbe destabilizzare anche i mercati azionari e la fiducia nel dollaro. Ma un controllo appena più stretto potrebbe rivelarsi utile, almeno per chi ne ha interesse.

È una lettura che lascia spazio al dubbio, e che merita di essere osservata da vicino. La domanda non è tanto se la Fed sia ancora indipendente, quanto piuttosto quanto ancora lo sarà nei prossimi mesi.

Sul fronte europeo, la situazione è altrettanto densa di spunti. Il PMI manifatturiero dell’Eurozona ha superato quota 50, segnale di una possibile ripresa. Eppure, il PIL tedesco continua a deludere, con un -0,3% trimestrale e una crescita annua risicata.

In altre parole, l’Europa sembra vivere una fase di contraddizioni: piccoli segnali di miglioramento convivono con difficoltà strutturali più profonde. L’inflazione al 2% offre spazio alla BCE per non intervenire, e infatti il mercato si aspetta tassi fermi almeno fino a fine 2025. Ma la stagnazione resta un rischio concreto.

Forse la domanda da porsi è: l’Eurozona ha strumenti adeguati per affrontare un ciclo economico incerto senza l’aiuto della politica monetaria? Anche qui, le risposte sembrano più scarse delle domande. Ma la riflessione resta aperta – ed è già qualcosa.

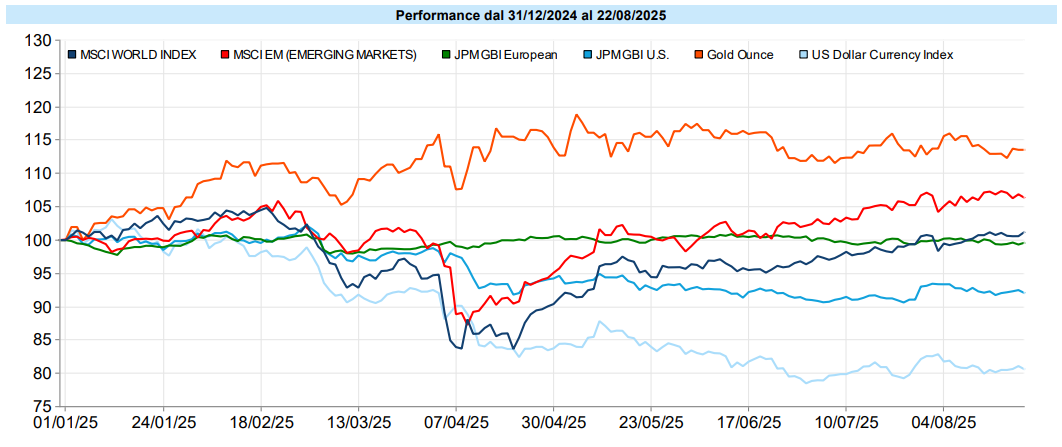

MSCI World: +0,5% (settimana), +14,5% (anno)

S&P 500: +0,3% (settimana), +10,9% (anno)

Nasdaq 100: −0,9% (settimana), +12,4% (anno)

Eurostoxx 50: +0,7% (settimana), +15,2% (anno)

FTSE Mib: +1,5% (settimana), +31,5% (anno)

Nikkei: −1,7% (settimana), +8,0% (anno)

Hang Seng China: +0,5% (settimana), +27,7% (anno)

MSCI Emerging: −0,4% (settimana), +20,3% (anno)

I mercati azionari hanno dato prova di quella tipica alternanza tra cautela e slancio. Dopo un avvio all’insegna delle prese di profitto – in parte dovute all’attesa per Jackson Hole – è arrivato il rimbalzo. L’S&P 500 ha chiuso poco sopra i 6.460 punti (+0,3%), mentre il Nasdaq 100 ha pagato dazio all’inizio per poi parzialmente recuperare (-0,9%). Spiccano le small cap, salite del 3,3%, forse perché più sensibili – nel bene e nel male – alle dinamiche dei tassi.

Anche l’Europa ha tenuto bene: il FTSE Mib, sostenuto dai titoli bancari, ha guadagnato l’1,5% ed è, dall’inizio dell’anno, il miglior indice tra quelli osservati. Il Giappone ha invece ritracciato (-1,7%). Nei mercati emergenti si osserva una composizione eterogenea, ma nel complesso si nota un certo ritorno di interesse, specialmente su India e Cina.

Tutto sommato, il quadro resta costruttivo. Ma come sempre, ciò che oggi sembra confermato, domani potrebbe essere rimesso in discussione.

Anche il VIX ha effettuato un movimento caratterizzato da una crescita contenuta per alcuni giorni per poi rientrare bruscamente venerdì, perdendo nella settimana 0,9 punti e chiudendo a 14,2 punti.

Global Aggregate: +0,16% (settimana), +1,81% (anno)

Rendimento Treasury 10Y: 4,25% (−0,06% settimanale)

Rendimento Bund 10Y: 2,72% (−0,07% settimanale)

Rendimento BTP 10Y: 3,53% (−0,06% settimanale)

Spread BTP-Bund: 0,80% (+0,01% settimanale)

Settimana interessante anche per chi osserva il mondo delle obbligazioni. Il discorso di Powell ha avuto effetto immediato: i rendimenti USA si sono mossi al ribasso (il decennale è sceso al 4,25%), e anche in Europa si è assistito a un movimento simile. Il BTP decennale si è mantenuto stabile sul 3,53%.

Più che un’inversione, sembra un allentamento delle tensioni. Non è chiaro però quanto durerà. L’interpretazione del mercato è stata piuttosto netta: la Fed è tornata “accomodante”. Ma, come spesso accade, la parte lunga della curva obbligazionaria ragiona su orizzonti più ampi, dove le aspettative di inflazione e le tensioni politiche potrebbero ancora riservare sorprese.

Nel frattempo, i corporate bond hanno beneficiato del clima più disteso, anche se gli High Yield hanno mostrato qualche segnale di nervosismo – poi rientrato. È un mercato che sta provando a crederci, ma senza abbandonare del tutto la prudenza.

Petrolio WTI: 63,7 USD, +1,4% (settimana), −11,2% (anno)

Oro: 3.372 USD, +1,1% (settimana), +28,5% (anno)

EUR/USD: 1,172, +0,1% (settimana), +13,2% (anno)

Il quadro delle materie prime è tornato positivo, trainato da oro e petrolio. L’oro ha guadagnato l’1,1% chiudendo in area 3.370 dollari, e segna un +28,5% da inizio anno: numeri che non passano inosservati, e che vanno letti nel contesto di un dollaro in ritirata. Anche il petrolio (WTI) ha chiuso in rialzo (+1,4%), sostenuto da scorte USA e fattori geopolitici in evoluzione.

Sul fronte valute, il cambio EUR/USD ha chiuso a 1,172, in risalita dopo le parole di Powell. Il Dollar Index, di riflesso, ha perso leggermente. Anche il Bitcoin si è mosso in coerenza con il clima “risk-on”, prima scendendo fino a 112.000 e poi recuperando fino a 117.000.

È un contesto in cui gli asset reali sembrano voler riaffermare il proprio ruolo. Ma come sempre, è più prudente leggere questi segnali come indicazioni parziali, non come verità assolute.

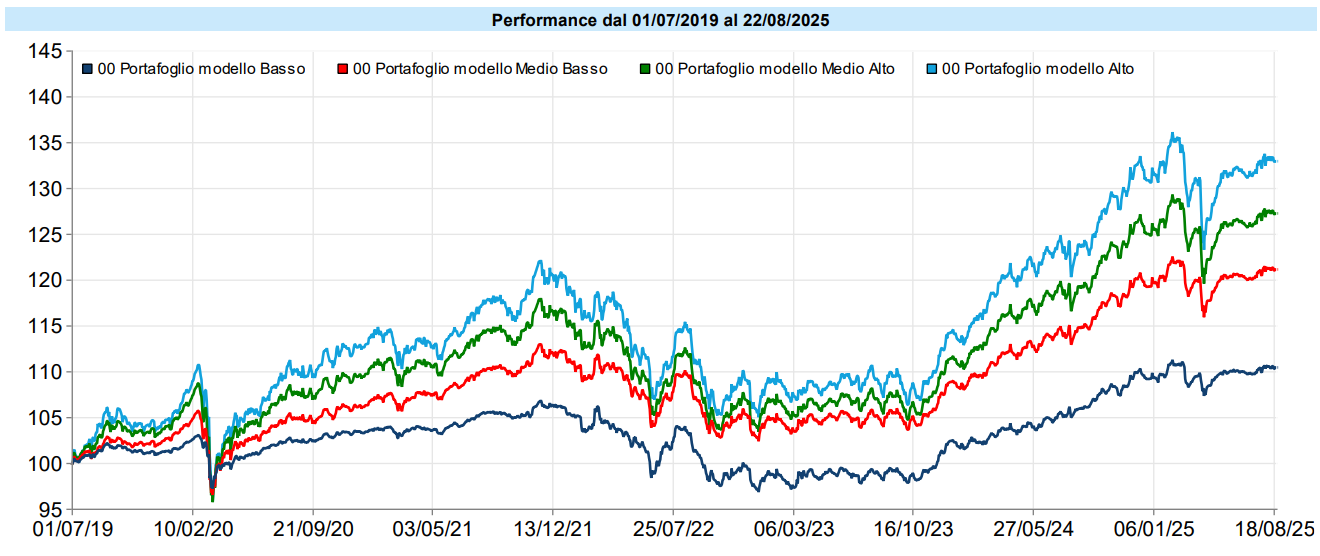

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

I portafogli stentano a prendere una direzione definita in questa fase, presi tra le notizie che continuano ad alternarsi tra positive e negative e la decorrelazione delle diverse asset class. Dopo la correzione innescatasi a cavallo del liberation day del 2 aprile, nel quale Trump ha effettuato il primo roboante annuncio in merito alle tariffe (dazi), un veloce recupero li ha riportati in prossimità del livello proprio del 2 aprile, riassorbendo circa metà della correzione. Questo livello ha calamitato i portafogli per circa due mesi, successivamente ai quali, con un lieve break out, si sono portati appena al di sopra di tale livello per poi continuare a ristagnare proprio lì, sopra al livello precedente. Di fatto sono quasi quattro mesi che il range di oscillazione dei portafogli è molto contenuto.

In questo contesto continuiamo ad essere attendisti. Secondo la maggior parte dei metodi di misurazione, i mercati azionari continuano ad essere piuttosto cari. Gli analisti sottolineano diversi aspetti che potrebbero costituire sintomi di un mercato “tirato”. Ad es., il rapporto prezzo utili per l’S&P500 è intorno a 22,5. Ciò significa che il valore medio delle aziende che lo compongono è pari a 22,5 volte i loro utili, anche se con differenze ampie tra i diversi titoli. Storicamente livelli come questo hanno portato a rendimenti del mercato negli anni successivi molto risicati, prossimi allo zero. Inoltre la concentrazione dei 10 titoli più capitalizzati, sempre per l’S&P500, ha raggiunto livelli record, superando anche quella precedente al crollo del 1929. Questo significa che il mercato crollerà? È assolutamente impossibile dirlo. Quello che sappiamo è che è mediamente costoso rispetto ai suoi valori storici e questo deve indurre cautela ma non fuga.

Continuiamo a gestire il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve di breve termine utili per approfittare di occasioni che, al momento, si fatica a vedere se non, forse, nella possibilità di accumulare gradualmente qualche asset in dollari, senza aspettarsi di indovinare i minimi del biglietto verde ma con la speranza di rivederlo a livelli più elevati di ora e mediando il prezzo di carico, tenendo conto anche del tasso interessante che ancora offrono i bond USA.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo