Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

Prendiamo spunto ancora da un articolo di un giornale finanziario per alcune riflessioni.

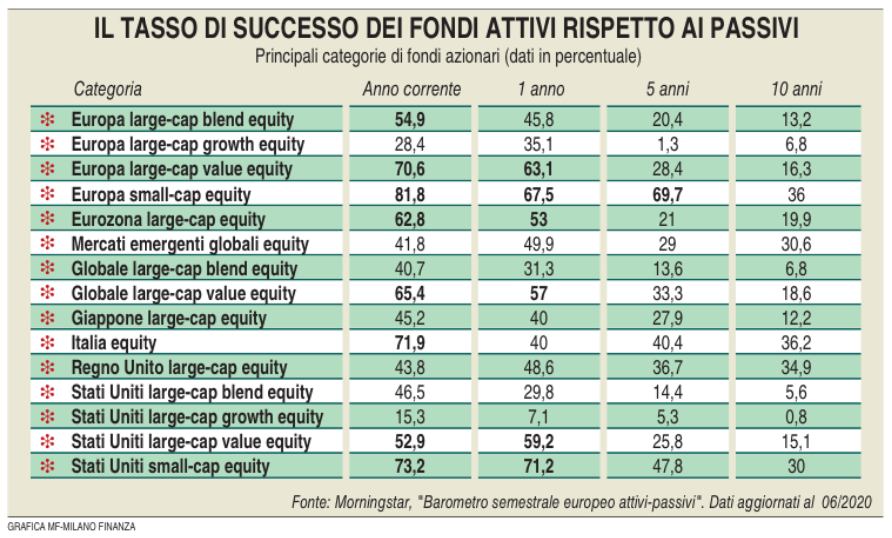

Milano Finanza di sabato 19 settembre dà conto del “Barometro semestrale europeo attivi-passivi” elaborato da Morningstar, dopo aver riportato in premessa la notizia secondo cui il fondo sovrano dell’Arabia Saudita ha deciso di disinvestire in titoli societari e “scommettere” su quasi cinque miliardi di dollari di ETF.

Entrando nel vivo dell’analisi del Barometro nell’articolo si sostiene che: “Come tutti i grandi dubbi, anche quello sulla strategia di gestione ottimale non ha una risposta certa, ma tante possibili sfaccettature, soprattutto in fasi di mercato volatili e incerte come quelle attuali.” E ancora: “Il Barometro semestrale pubblicato da Morningstar, che misura il tasso di successo di varie categorie di fondi di gestione attiva azionari e obbligazionari rispetto ai corrispondenti prodotti passivi, mostra un trend abbastanza costante: la gestione attiva dà il meglio di sé nel breve periodo, con tassi di sovraperformance che arrivano oltre l’80%, mentre all’aumentare del periodo di riferimento il successo dei replicanti è sempre maggiore.”

In effetti, analizzando i numeri del Report di Morningstar si nota che nell’ultimo semestre la percentuale di fondi a gestione attiva che hanno fatto meglio dei corrispondenti ETF è superiore alla percentuale di quelli che hanno fatto meglio in un periodo più lungo. Si nota anche che a mano a mano che si allunga il periodo, si riduce la percentuale di fondi attivi che hanno sovraperformato i corrispondenti passivi.

Da lì a sostenere, però, che la scelta dei fondi attivi paga nel breve periodo il salto è davvero lungo e per parecchi motivi.

Il primo è che, comunque, anche nel breve periodo la percentuale oggetto di analisi non è poi così alta. Sì, per le small cap Europee è superiore all’80%. Sì, ci sono poche altre categorie in cui si arriva oltre il 70%. Ci sono però anche numeri molto più bassi e, nel complesso, siamo probabilmente intorno al 50% che, se non sbaglio, indica casomai l’effetto della perfetta casualità più che un “trend abbastanza costante”.

C’è poi un altro elemento da tenere ben presente: poiché la matematica è matematica, e non ci si sfugge, se nel lungo periodo la percentuale di fondi attivi che sovraperforma gli ETF è molto contenuta ciò significa che questo lungo periodo è composto da tanti brevi periodi in cui, appunto, i fondi attivi che sovraperformano sono pochi e qualche breve periodo in cui sono un po’ di più. È chiaro che non è sostenibile che tanti brevi periodi vantaggiosi per i fondi attivi compongono un lungo periodo vantaggioso per gli ETF. Altrimenti il povero investitore ingenuo potrebbe pensare: “beh, investo per sei mesi in fondi attivi e poi passo agli ETF”. No, non funziona così: se investi in fondi attivi hai qualche probabilità in più di non farti del male in periodi brevi, tutto qui. Quella che sul lungo periodo è sostanzialmente una certezza, in qualche breve periodo sembra essere smentita ma fa parte della statistica. Sarebbe un po’ come sostenere che un anno di Borsa positivo è composto solo da giorni positivi. Chiaramente sarà composto da giorni positivi e un po’ meno giorni negativi e, nel complesso, nei giorni positivi si è saliti di più di quanto si è scesi in quelli negativi.

In effetti, leggendo direttamente su Morningstar l’articolo di presentazione dello studio (per non entrare troppo nello specifico dello studio stesso), si leggono ragionamenti un po’ diversi.

Dimitar Boyadzhiev, analista strategie passive di Morningstar e co-autore dell’analisi, osserva: “In teoria, la forte volatilità di inizio 2020 causata dalla pandemia di Coronavirus avrebbe dovuto essere un’opportunità quasi unica per i gestori attivi di poter creare rendimenti in eccesso. In realtà, soltanto circa la metà dei fondi azionari attivi e un terzo degli obbligazionari gestiti attivamente hanno sovraperformato la media dei loro concorrenti passivi durante i primi sei mesi del 2020”.

Nell’articolo si legge poi: “Circa la metà dei fondi azionari attivi e un terzo degli obbligazionari gestiti attivamente hanno sovraperformato la media dei loro concorrenti passivi durante i primi sei mesi del 2020. I fondi azionari gestiti attivamente detengono in genere più liquidità rispetto alle loro controparti passive, il che è servito ad attutire i cali a due cifre registrati nel primo trimestre del 2020; ciò spiega in parte il tasso di successo relativamente più elevato dei comparti equity rispetto a quelli a reddito fisso, i quali hanno sofferto l’assunzione di un maggiore credit risk rispetto alle controparti passive.

I tassi di successo a lungo termine dei fondi attivi europei sono bassi. Nei 10 anni fino a giugno 2020, la percentuale di successo per i manager attivi è stata inferiore al 25% in quasi i due terzi delle categorie studiate. Ci sono solo due categorie Morningstar su 64 in cui la maggior parte dei fondi attivi sono sopravvissuti e hanno sovraperformato i loro rivali passivi nel corso degli ultimi 10 anni.

Nel decennio conclusosi a giugno 2020, la percentuale di gestori attivi che sono sopravvissuti e hanno sovraperformato nei principali segmenti di mercato, cioè le categorie Azionari Globali large cap blend e Azionari Europa large cap blend, è stata rispettivamente del 6,8% e del 13,2%. Nello stesso periodo, meno di un terzo dei fondi attivi Azionari Mercati Emergenti Globali e Azionari Europa ex-UK ha registrato rendimenti migliori rispetto al fondo passivo medio.

I tassi di successo a 10 anni per i fondi azionari attivi incentrati su un singolo paese sono più alti, ma continuano comunque a favorire la gestione passiva. Mentre quasi il 35% dei gestori azionari a grande capitalizzazione del Regno Unito ha sovraperformato le loro controparti passive, le percentuali di successo nella categoria Azionari USA large cap blend, Azionari Giappone large cap, Azionari Francia large cap, Azionari Germania large cap e Azionari Svizzera large cap, oscillano dal 5,6% al 28,3%.

I tassi di sopravvivenza sono positivamente correlati alle probabilità di successo. La principale causa del fallimento dei fondi attivi – e quindi della loro incapacità di sopravvivere – è spesso il risultato di scarse performance. Il confronto dei tassi di mortalità tra fondi attivi e passivi mostra che questi ultimi hanno avuto maggiori possibilità di sopravvivenza a lungo termine. Il contrasto si fa più marcato nei periodi più lunghi.

Anche le percentuali di successo dei gestori obbligazionari attivi sono basse. Nell’ultimo decennio, in 10 delle 14 categoria analizzate, meno di un quarto è riuscito a sopravvivere e superare il proprio concorrente passivo medio.”

Insomma, ci sono diversi modi di presentare la stessa notizia e gli stessi numeri. Un investitore evoluto o un consulente deve essere in grado di analizzarli per quello che sono, con le diverse implicazioni che si portano dietro.

La conoscenza è la base della consapevolezza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo