Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Settimana segnata dalla decisione di una corte federale d’appello che ha giudicato illegali la maggior parte dei dazi imposti da Donald Trump tramite l’International Emergency Economic Powers Act. Il punto non è solo giuridico, ma istituzionale: l’IEEPA non delega in modo esplicito al Presidente il potere di imporre dazi - competenza del Congresso - e qui riaffiora il principio della “major questions doctrine”, secondo cui su materie ad alto impatto economico la delega deve essere inequivocabile. La sentenza conferma il verdetto della Court of International Trade, ma i dazi restano temporaneamente in vigore fino a metà ottobre e l’amministrazione può ricorrere alla Corte Suprema. È un passaggio che può ridisegnare gli equilibri tra esecutivo e legislativo e aprire a potenziali richieste di rimborso. Per come si sta svolgendo la vita istituzionale negli USA sotto l’amministrazione Trump, appare invero abbastanza improbabile che si arrivi all’esito estremo delle restituzioni. Eventualmente più probabile che il tutto si traduca in un ulteriore motivo di caos istituzionale. Non dimentichiamo che questo si innesta su una situazione in cui l’amministrazione ha ingaggiato una battaglia per il controllo della FED da cui è già scaturito un contenzioso legale a seguito del licenziamento di Lisa Cook, rea di aver richiesto due finanziamenti dichiarando, in sostanza, di avere due abitazioni principali per godere delle garanzie statali sui mutui.

Sul fronte tech, Nvidia ha pubblicato una trimestrale ancora straordinaria per crescita di ricavi e utili. La lieve delusione è arrivata dal segmento data center (41,1 miliardi di dollari rispetto a 41,3 attesi), mentre le vendite in Cina restano ferme. In parallelo, Alibaba ha annunciato un nuovo chip di AI orientato a un ventaglio più ampio di operazioni di inference. È un segnale interessante: le restrizioni statunitensi stanno generando in Cina un “contraccolpo creativo” che mira all’autonomia lungo tutta la filiera hardware – software. Non sappiamo se sarà sufficiente a colmare il gap tecnologico, ma è plausibile che nel medio periodo si ridefiniscano catene del valore e barriere all’ingresso. Per un investitore la domanda è come tradurre questa dinamica in scenari: quali segmenti restano più esposti alle strozzature regolamentari e quali, invece, potrebbero beneficiarne?

Sul fronte monetario USA, il mercato continua a prezzare una svolta accomodante. Christopher Waller ha evocato la possibilità di un taglio di 25 punti base a settembre e di un ciclo complessivo nell’ordine di 125–150 punti, con tassi di policy da riportare verso area 3% nel medio periodo. Intanto il PCE è uscito in linea con le attese e la componente core al 2,9%; l’Atlanta Fed stima per il trimestre in corso una crescita del PIL intorno al 3,5%. Il FOMC del 17 settembre si avvicina quindi con un doppio vincolo: sostenere un’economia resiliente senza perdere la narrativa sul rientro dell’inflazione. La questione non è “se” tagliare, ma “a quale prezzo reputazionale” per la Fed - e quanto il mercato stia già scontando un sentiero di tassi reali coerente con tale narrativa.

In Europa i riflettori sono su Parigi: l’8 settembre il governo Bayrou affronterà un voto di fiducia su un piano di correzione fiscale da 44 miliardi (tra tagli e aumenti di imposte) per riportare il deficit dal 5,4% al 4,6%. L’esecutivo non dispone di una maggioranza autonoma (210–212 voti su 577) e dovrà cercare sostegni trasversali o almeno astensioni. In caso di sfiducia, restano sul tavolo la nomina di un nuovo premier o lo scioglimento dell’Assemblea. Qui il punto, anche per i mercati, è il processo: la sostenibilità non è solo aritmetica di bilancio, ma qualità della coalizione e prevedibilità delle decisioni. Quanto è robusto - e replicabile - un percorso di rientro costruito su compromessi? E come si riflette sul premio per il rischio che gli investitori richiedono?

Nel week end si è svolto il Cina il vertice dei Capi di Stato dell’Organizzazione per la Cooperazione di Shanghai. Il Primo Ministro dell’India, Modi, si è recato in Cina dopo più di sette anni e il vertice si è chiuso con dichiarazioni soddisfatte da parte dei Paesi partecipanti. Dal vertice arrivano due segnali importanti: 1) Putin, considerato un paria da parte dei governi occidentali, non è considerato tale da una larga parte di mondo, tant’è che ha partecipato a pieno titolo a vertice; e 2) il comportamento degli USA sta probabilmente ricompattando altre grandi potenze, offrendo anche alla Cina la possibilità di proporsi come qualcosa di diverso da ciò che in realtà è, spacciandosi per il gigante buono. La situazione è tutt’altro che semplice e l’esito tutt’altro che scontato.

Dati Analysis

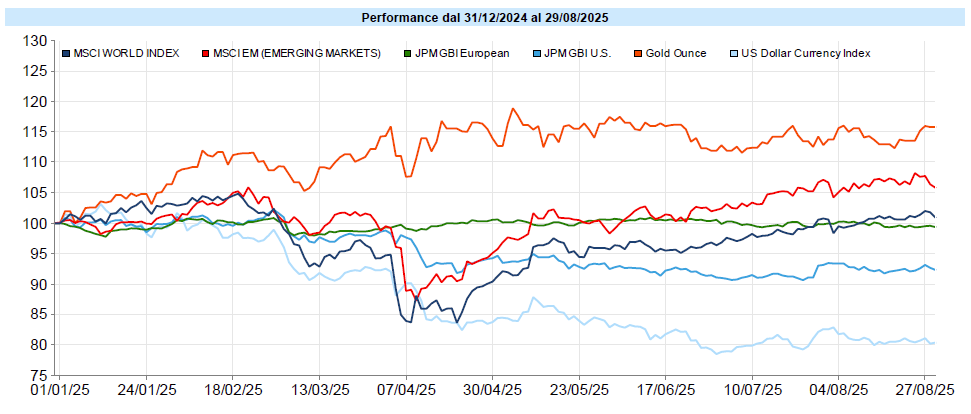

MSCI World: -0,3% (settimana), +14,1% (anno)

S&P 500: -0,1% (settimana), +10,8% (anno)

Nasdaq 100: -0,3% (settimana), +12,0% (anno)

Eurostoxx 50: -2,5% (settimana), +12,3% (anno)

FTSE Mib: -2,6% (settimana), +28,1% (anno)

Nikkei: +0,3% (settimana), +8,3% (anno)

Hang Seng China: -1,4% (settimana), +26,1% (anno)

MSCI Emerging: -0,6% (settimana), +19,6% (anno)

Le borse hanno chiuso agosto con un bilancio complessivamente positivo, ma con un finale incerto. Negli Stati Uniti la trimestrale di Nvidia - molto forte nei numeri - è stata seguita da prese di profitto che hanno raffreddato il comparto tecnologico sul finire d’ottava; l’S&P 500 ha segnato nuovi massimi assoluti oltre 6.500 punti nella giornata di giovedì per poi chiudere la settimana sostanzialmente invariato. In Europa il quadro è stato più nervoso: listini in calo, con Parigi più pesante complice il rischio politico legato al voto di fiducia. In Asia il Nikkei è apparso stabile; tra gli emergenti il sentiment è rimasto incerto. Dopo Jackson Hole, il mercato si muove fra lettura “dovish” della Fed e segnali misti da utili, politica ed equilibri istituzionali. Non una direzione unica, ma un equilibrio precario che richiede disciplina nell’interpretazione dei segnali.

Il VIX è salito di 1,1 punti chiudendo a 15,4, con la curva comunque saldamente in contango.

Global Aggregate: +0,06% (settimana), +1,87% (anno)

Rendimento Treasury 10Y: 4,23% (-0,03% settimanale)

Rendimento Bund 10Y: 2,72% (0,00% settimanale)

Rendimento BTP 10Y: 3,59% (0,06% settimanale)

Spread BTP-Bund: 0,86% (0,06% settimanale)

Sui tassi il quadro resta dicotomico tra USA ed Europa. Negli Stati Uniti il Treasury a 10 anni è sceso verso area 4,20%, livello tecnico che nel 2025 ha spesso frenato il ribasso, mentre le probabilità implicite di un taglio Fed a settembre restano elevate (intorno all’88%). In area euro sono riemersi i timori legati al rischio sovrano, con attenzione alla Francia in vista del voto di fiducia: il decennale transalpino si è avvicinato a quello italiano e lo spread con la Germania è tornato vicino ai massimi recenti. L’indice Global Aggregate ha chiuso lievemente positivo grazie al contributo USA; nel credito, stabilità in euro e ulteriore restringimento degli spread high yield in dollari.

Petrolio WTI: 64,0 $, +0,6% (settimana), -10,8% (anno)

Oro: 3.448 $, +2,3% (settimana), +31,4% (anno)

EUR/USD: 1,169 , -0,3% (settimana), +12,9% (anno)

Le materie prime hanno registrato un progresso settimanale trainato dall’oro, salito sopra 3.440 $, sostenuto da un mix di incertezza geopolitica e aspettative di politica monetaria più accomodante negli USA. Il WTI è avanzato moderatamente ma resta su livelli medio - bassi rispetto ai picchi 2025. Sul Forex, l’euro/dollaro ha oscillato in un range compresso nell’area 1,16–1,17; il Dollar Index è rimasto quasi invariato. Nel comparto cripto, il Bitcoin ha perso terreno ed è sceso sotto quota 110.000 $. Letture coerenti con un contesto in cui il “premio per il rischio” si muove più per narrazioni che per shock di domanda: utile tenere aperte più ipotesi che una sola convinzione.

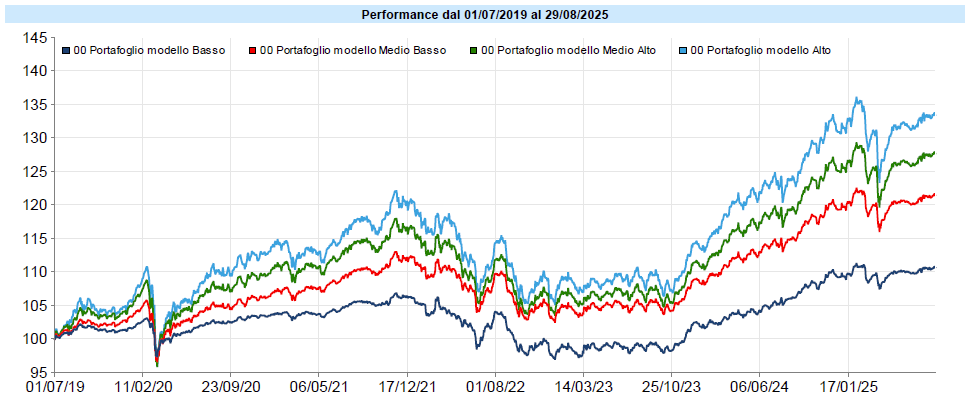

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli stentano a prendere una direzione definita in questa fase, presi tra le notizie che continuano ad alternarsi tra positive e negative e la decorrelazione delle diverse asset class. Dopo la correzione innescatasi a cavallo del liberation day del 2 aprile, nel quale Trump ha effettuato il primo roboante annuncio in merito alle tariffe (dazi), un veloce recupero li ha riportati in prossimità del livello proprio del 2 aprile, riassorbendo circa metà della correzione. Questo livello ha calamitato i portafogli per circa due mesi, successivamente ai quali, con un lieve break out, si sono portati appena al di sopra di tale livello per poi continuare a ristagnare proprio lì, sopra al livello precedente. Di fatto sono quasi quattro mesi che il range di oscillazione dei portafogli è molto contenuto, sebbene in quasi continua, leggera, risalita che li ha portati non lontani dai massimi assoluti e, comunque, in utile da inizio anno.

In questo contesto continuiamo ad essere attendisti. Secondo la maggior parte dei metodi di misurazione, i mercati azionari continuano ad essere piuttosto cari. Gli analisti sottolineano diversi aspetti che potrebbero costituire sintomi di un mercato “tirato”. Ad es., il rapporto prezzo utili per l’S&P500 è intorno a 22,5. Ciò significa che il valore medio delle aziende che lo compongono è pari a 22,5 volte i loro utili, anche se con differenze ampie tra i diversi titoli. Storicamente livelli come questo hanno portato a rendimenti del mercato negli anni successivi molto risicati, prossimi allo zero. Inoltre la concentrazione dei 10 titoli più capitalizzati, sempre per l’S&P500, ha raggiunto livelli record, superando anche quella precedente al crollo del 1929. Questo significa che il mercato crollerà? È assolutamente impossibile dirlo. Quello che sappiamo è che è mediamente costoso rispetto ai suoi valori storici e questo deve indurre cautela ma non fuga.

Continuiamo a gestire il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve di breve termine utili per approfittare di occasioni che, al momento, si fatica a vedere.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo