Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Uno dei fili conduttori della settimana è stato il ritorno di Donald Trump sulla scena con toni decisamente assertivi nei confronti dell’Unione Europea. Dopo una pausa apparente nelle tensioni commerciali, è riemersa la proposta — forse più simbolica che realmente operativa — di dazi fino al 50% su beni europei. Trump accusa Bruxelles di politiche scorrette: barriere doganali, manipolazioni monetarie, imposizioni fiscali. È difficile dire oggi se queste minacce si concretizzeranno o meno, ma intanto il mercato ha reagito, mostrando quanto resti fragile il dialogo commerciale tra le grandi aree economiche.

Interessante notare come la retorica abbia toccato anche aziende simbolo come Apple, che secondo il presidente USA dovrebbe “riportare la produzione a casa”. Al di là delle dichiarazioni, quello che osserviamo è un mercato che — di nuovo — si trova a fare i conti con l’imprevedibilità della politica, e con le sue conseguenze sul commercio globale. Forse non si tratta solo di dazi, ma anche della difficoltà, per chi investe, di orientarsi in uno scenario sempre più dominato da variabili politiche difficili da modellizzare.

Non è detto che le turbolenze debbano sempre essere un problema. In momenti di incertezza, alcuni asset trovano nuova linfa, e la settimana appena conclusa lo ha dimostrato. L’oro ha ripreso slancio, superando la soglia dei 3.300 dollari e registrando un +4,8% settimanale. In un mondo che cerca certezze, il metallo giallo sembra tornato al centro dell’attenzione. Non è certo una novità, ma colpisce come l'interesse si riaffacci proprio mentre i mercati iniziano a dubitare della tenuta dei conti pubblici statunitensi.

Simile — ma non identico — è il discorso per il Bitcoin. In salita fino a sfiorare i 110.000 dollari, la criptovaluta si sta comportando come un "bene rifugio digitale", anche se questa definizione meriterebbe una riflessione più articolata. È davvero un’alternativa all’oro? O è solo un indicatore del desiderio collettivo di trovare un luogo — anche solo simbolico — dove rifugiarsi?

Il mercato obbligazionario statunitense continua a inviare segnali complessi. Il Treasury decennale ha superato (seppur temporaneamente) la soglia del 4,50%, un livello che alcuni considerano critico, più per le implicazioni simboliche che per quelle strettamente tecniche. Intanto, la politica fiscale americana torna sotto i riflettori, con un piano di spesa che prevede un aumento del debito pari a 3.300 miliardi di dollari in dieci anni. Una cifra importante, che inevitabilmente solleva dubbi sulla sostenibilità di lungo periodo.

La Fed, dal canto suo, mantiene una posizione attendista. Il mercato si aspetta due tagli dei tassi nella seconda metà dell’anno, ma si tratta pur sempre di stime che potrebbero cambiare rapidamente se dovessero mutare le condizioni sul mercato del lavoro o sul fronte dell’inflazione. In Europa, invece, il taglio sembra già scritto: la probabilità di un primo intervento da parte della BCE a giugno è ormai data al 97,5%. Ma anche qui, come sempre, tra probabilità e realtà c’è di mezzo il mare — e l’incertezza.

La Cina ha sorpreso in positivo con i dati sulla produzione industriale (+6,1% su base annua), mentre il tasso di disoccupazione è sceso leggermente. Sono segnali incoraggianti, ma ancora insufficienti a sciogliere i dubbi strutturali sul modello di crescita cinese. In Europa, invece, il PIL tedesco ha mostrato un inatteso +0,4% trimestrale. È un dato che fa riflettere: forse la locomotiva tedesca non è del tutto ferma, come si temeva, ma è difficile capire se si tratti di un rimbalzo tecnico o dell’inizio di una ripresa più robusta.

Al tempo stesso, i dati di fiducia (PMI) restano deboli. Anche qui, il quadro è frammentato. È come se le economie occidentali si trovassero in una fase di stallo riflessivo, in attesa di capire quanto le tensioni commerciali e le scelte fiscali influenzeranno davvero le prospettive di crescita.

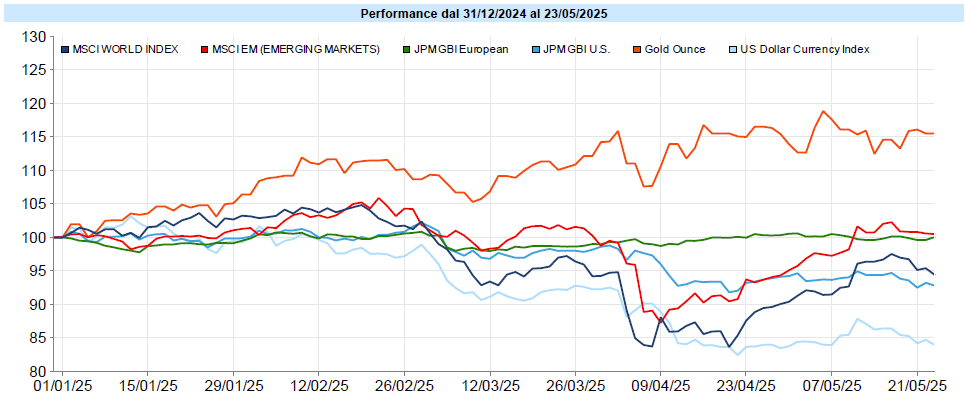

MSCI World: -1,5% (settimana), +3,5% (anno)

S&P 500: -2,6% (settimana), -0,8% (anno)

Nasdaq 100: -2,4% (settimana), -0,2% (anno)

Eurostoxx 50: -1,6% (settimana), +11,4% (anno)

FTSE Mib: -1,2% (settimana), +19,1% (anno)

Nikkei: -1,6% (settimana), -6,0% (anno)

Hang Seng China: +1,4% (settimana), +19,4% (anno)

MSCI Emerging: -0,1% (settimana), +10,1% (anno)

Non è stata una settimana semplice per i mercati azionari globali. L’MSCI World ha lasciato sul campo l’1,5%, mentre negli Stati Uniti l’S&P 500 ha ceduto il 2,6%. Sono numeri che, presi da soli, potrebbero sembrare preoccupanti, ma vanno letti in un contesto più ampio: quello di un mercato che ha vissuto un rimbalzo molto rapido nelle settimane scorse e che ora, forse, sta cercando di digerire le novità geopolitiche e fiscali arrivate dagli USA.

L’Europa ha tenuto fino a giovedì, per poi cedere anch’essa il passo (Eurostoxx -1,6%, FTSE Mib -1,2%). Nei mercati emergenti, segnali più misti: la Cina in recupero, l’India stabile.

Il VIX è risalito di oltre 5 punti, chiudendo a 22,3 punti, segno che l’incertezza torna a farsi sentire.

Global Aggregate: -0,32% (settimana), -0,43% (anno)

Rendimento Treasury 10Y: 4,51% (+0,03% settimanale)

Rendimento Bund 10Y: 2,57% (-0,02% settimanale)

Rendimento BTP 10Y: 3,58% (-0,01% settimanale)

Spread BTP-Bund: 1,02% (+0,01% settimanale)

L’obbligazionario resta al centro di una tensione latente. Il rendimento del decennale USA ha oltrepassato la soglia critica del 4,50%, per poi rientrare leggermente. È un segnale che lascia intendere come i mercati continuino a interrogarsi sulla sostenibilità fiscale americana e sulle mosse future della Fed. Parallelamente, l’indice Global Aggregate ha perso lo 0,32% nella settimana, erodendo ulteriormente i guadagni da inizio anno.

In Europa, i movimenti sono stati più contenuti: Bund a 2,57%, BTP a 3,58%, con uno spread stabile attorno ai 102 punti base. Più rilevante forse il segnale dei credit spread, in allargamento, sia lato Investment Grade che High Yield. Segno che, almeno per ora, il mercato chiede un premio maggiore per prendersi rischio credito. Il tutto in un contesto dove, paradossalmente, la BCE è più vicina a un taglio tassi rispetto alla Fed. Una discrepanza che non smette di sollevare domande — anche sul fronte valutario.

Petrolio WTI: 61,5, -1,5% (settimana), -14,2% (anno)

Oro: 3.358, +4,8% (settimana), +27,9% (anno)

EUR/USD: 1,136, +1,8% (settimana), +9,7% (anno)

Nel mondo delle materie prime, l’oro è tornato protagonista. Dopo settimane di consolidamento, è salito del 4,8% e si è riportato sopra i 3.300 dollari. È difficile stabilire se si tratti solo di una reazione all’incertezza o di qualcosa di più strutturale, ma intanto il metallo giallo continua a fare il suo mestiere: offrire un rifugio percepito come sicuro.

All’opposto, il petrolio WTI ha perso l’1,5%, nonostante le nuove tensioni in Medio Oriente. Anche qui, la reazione dei mercati non è sempre lineare, e spesso il prezzo sconta dinamiche più complesse di quelle che arrivano nelle notizie. Sul fronte valutario, il dollaro ha mostrato una certa debolezza (Dollar Index -2%), penalizzato dal crescente scetticismo sulla solidità fiscale americana. L’euro, di riflesso, si è rafforzato (1,136). Infine, il Bitcoin: +4,4% e nuova corsa verso i massimi storici. È un segnale da leggere con cautela, ma che racconta — anche emotivamente — il bisogno di strumenti alternativi.

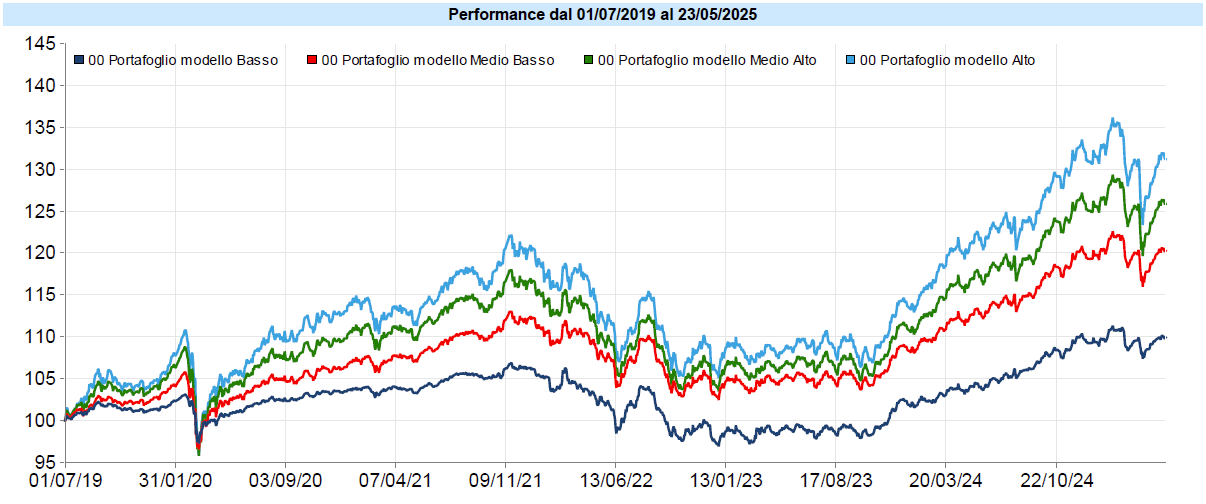

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana di flessione per i portafogli modello che, comunque, da inizio anno restano in leggero utile. Oro e azionario si sono alternati nel contenere il drawdown. In settimana, i benefici portati dalla ripresa dell’oro sono stati in parte attutiti dal calo del dollaro che, d’altra parte, ha aggravato l’effetto negativo della componente azionaria USA. E proprio il dollaro continua ad essere il fattore negativo che più pesa da inizio anno sui portafogli. Rimane ancora tutto da capire se il calo della valuta USA sia legato ad una sorta di “fuga di capitali” dovuta all’instabilità portata dalle politiche e dagli atteggiamenti dell’amministrazione Trump o se, invece, sia più l’attuazione di una parte del programma di quest’ultima. Conseguentemente non può essere chiaro se il suo indebolimento volga al termine o se dovremo assistere ad ulteriori rally dell’euro. Rimanendo sui portafogli, il drawdown in corso ha toccato circa i due terzi del massimo storico dei portafogli prima del rimbalzo. Attualmente il drawdown è stato riassorbito di oltre il 50%, in sostanza è stata recuperata la seconda gamba della correzione, “annullando” gli effetti del “Liberation Day” del 2 aprile. Nella parte più profonda del drawdown, dove è stato possibile, abbiamo acquistato con moderazione azionario con esposizione anche al cambio e un po’ di duration obbligazionaria.

Come ho più volte scritto, è tutt’altro che scontato che la volatilità sia finita, e la settimana appena terminata ne è una plastica dimostrazione. Resta il fatto che, al momento, non mi pare ci siano più le condizioni per proseguire nell’incremento dell’esposizione sull’azionario, meglio attendere le evoluzioni. Ci si potrà trovare in momenti in cui sarà opportuno tornare a comprare anche senza vedere la luce infondo al tunnel, e questa è la cosa davvero difficile sui mercati.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo