Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

I mercati azionari si sono rimangiati quasi tutto il mini-rally messo a segno dopo la vittoria delle elezioni da parte di Trump. I possibili motivi di questo calo di entusiasmo posso essere diversi:

Tutte spiegazioni valide, delle quali tuttavia non sapremo mai quale pesi di più o se ce ne siano altre..

Nel frattempo in Europa stanno emergendo difficoltà ulteriori. A partire dalla crisi del governo tedesco alle difficoltà della c.d. “maggioranza Ursula” nelle nomine dei commissari, per non parlare del nuovo vigore che Putin sembra aver impresso alla guerra dopo l’elezione di Trump, cui è seguita la telefonata da parte di Scholz che qualcuno ha considerato un passo falso.

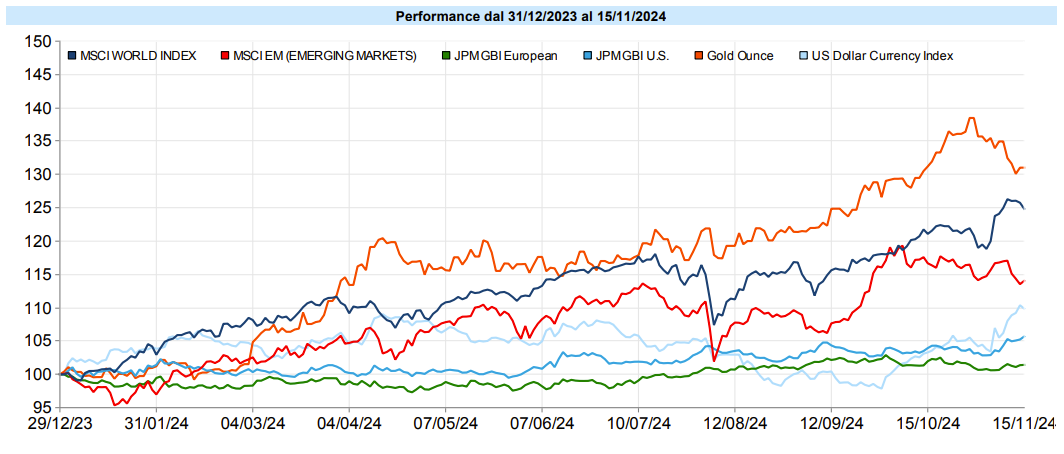

MSCI World: -2,1% (settimana), +19,1% (anno)

S&P 500: -2,0% (settimana), +24,6% (anno)

Nasdaq 100: -3,4% (settimana), +22,1% (anno)

Eurostoxx 50: -0,2% (settimana), +9,5% (anno)

FTSE Mib: +1,1% (settimana), +18,9% (anno)

Nikkei: -2,2% (settimana), +17,3% (anno)

Hang Seng China: -6,5% (settimana), +25,8% (anno)

MSCI Emerging: -4,4% (settimana), +8,7% (anno)

I mercati azionari, come anticipato, hanno ritracciato buona parte del movimento rialzista messo a segno dopo le elezioni. Più pesanti i Mercati Emergenti, forse anche per la nomina di Marco Rubio agli esteri, il quale ha avuto toni duri verso Cina e Iran, che rafforza l’idea di un inasprimento della guerra commerciale.

Meglio l’Europa che, soprattutto negli ultimi giorni della settimana ha dato qualche segno di vitalità, proprio in coincidenza con il palesarsi delle difficoltà in Commissione Europea. Positiva l’Italia, unico indice positivo tra quelli osservati.

Il VIX è salito di 1,2 punti, chiudendo la settimana a 16,1. In realtà la risalita si è verificata tutta nella giornata di venerdì, dopo nei primi giorni era proseguita la discesa iniziata la settimana precedente. L’indice rimane comunque di alcuni punti più basso rispetto alle settimane precedenti le elezioni, nonostante ora ci sia in corso un, per ora, piccolo, ritracciamento.

Global Aggregate: -0,35% (settimana), +1,38% (anno)

Rendimento Treasury 10Y: 4,44% (+0,14% settimanale)

Rendimento Bund 10Y: 2,36% (-0,01% settimanale)

Rendimento BTP 10Y: 3,55% (-0,10% settimanale)

Spread BTP-Bund: 1,20% (-0,09% settimanale)

Anche i mercati obbligazionari si sono mossi in sintonia con l’ipotesi di economia forte, politica inflazionistica e, conseguentemente, rallentamento nel cammino di riduzione dei tassi. Il decennale USA è tornato a toccare il rendimento del 4,5% per poi ritracciare leggermente, in un clima abbastanza volatile. Leggermente in discesa invece i tassi europei, con il decennale italiano che scende più di quello tedesco, riducendo così lo spread dello 0,09%, ora all’1,2%. In questo periodo il debito italiano sta vedendo in generale i suoi tassi crescere meno di quello tedesco, con conseguente riduzione dello spread. Questo è presumibilmente dovuto anche alle difficoltà, sia politiche che economiche, che sta attraversando la Germania.

Petrolio WTI: $67,0, -4,8% (settimana), -6,5% (anno)

Oro: $2.563, -4,5% (settimana), +24,3% (anno)

EUR/USD: 1,054, -1,7% (settimana), -4,5% (anno)

Settimana negativa per tutte le materie prime. Dell’oro si era già detto che il periodo dell’anno, sotto il profilo della stagionalità, non è normalmente positivo. Dopo un paio di settimane di tenuta, è ora in atto un ritracciamento. Non del tutto allineate alla visione dell’economia forte e del possibile rallentamento della riduzione dei tassi è il comportamento delle altre materie prime, con il calo sia del petrolio che dei metalli industriali.

Prosegue invece l’apprezzamento del Dollaro sull’Euro, con un guadagno dell’1,7% che porta il risultato da inizio anno al 4,5%.

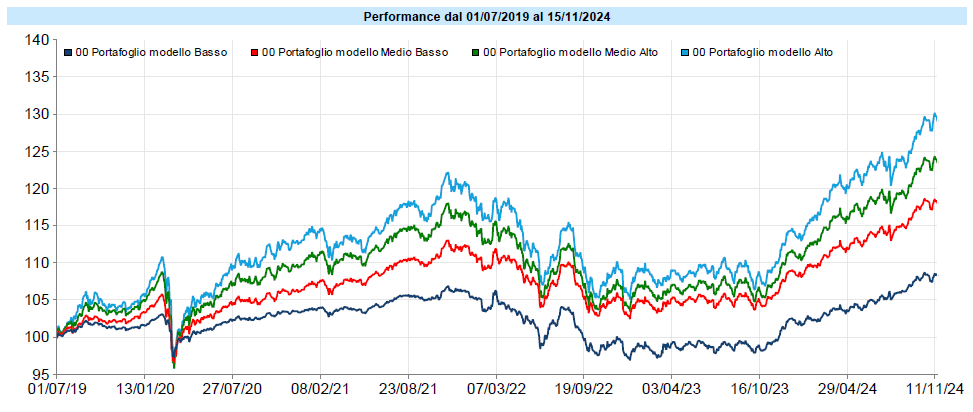

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Anche i portafogli ritracciano, dopo aver ripetutamente ritoccato i massimi storici.

Del resto sono state tutte negative le macro asset class investibili, azionario, obbligazionario ed oro. Tuttavia la performance dei portafogli è meno negativa di quanto avrebbe potuto essere e questo grazie all’andamento del dollaro. Più sono le componenti volatili comprese in un portafoglio e, tendenzialmente, maggiore è anche l’esposizione al biglietto verde, che offre spesso il vantaggio della correlazione inversa con alcune asset class, in particolare con l’oro ma spesso anche con l’azionario. Si vedono quindi ancora i vantaggi di aggiungere elementi di decorrelazione nel portafoglio. Come sottolineato la scorsa settimana, pur avendo ad oggi conseguito risultati soddisfacenti da inizio anno e nonostante siano passate per ora in modo indolore, ed anzi portando vantaggio, anche le elezioni USA, rimangono ampi margini di incertezza e di possibili problematiche che, tra l’altro, nell’ultima settimana si sono fatte un po’ più presenti: dalle questioni geopolitiche alle politiche potenzialmente inflattive ecc.. Manteniamo la focalizzazione sulla pianificazione e sulla gestione del rischio.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo