Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Negli ultimi giorni, il dibattito sulle politiche commerciali internazionali si è riacceso. Dopo una fase di apparente distensione, il Presidente Trump ha sospeso e poi reintrodotto dazi contro l’Europa e la Cina. Queste mosse, spesso imprevedibili, ci ricordano continuamente quanto la volatilità politica possa incidere sull'andamento dei mercati e sulla fiducia degli operatori. È interessante osservare come un comportamento definito da alcuni con l’acronimo TACO (“Trump Always Chickens Out”) possa generare effetti reali, ben oltre l’apparente folklore mediatico e come, d’altro canto, ne possa generare lo stesso appellativo, al quale il Presidente Trump potrebbe ritenere di dover reagire.

Nel frattempo, la Corte del Commercio Internazionale ha dichiarato l’illegittimità di molti dazi imposti da Trump, decisione poi sospesa da una corte federale. La conseguenza? L'incertezza resta alta, e con essa anche la cautela degli investitori. Sul fronte tecnologico, le restrizioni all’export di semiconduttori e la stretta sui visti per studenti cinesi mostrano come le relazioni internazionali possano avere implicazioni ben oltre il mero scambio commerciale. Non è facile prevedere gli sviluppi futuri, e forse è proprio questo il punto: restare aperti a più scenari possibili.

Nonostante il clima geopolitico complesso, la Fed di Atlanta è tornata ad alzare le stime di crescita del PIL degli Stati Uniti al 3,8% per il secondo trimestre, sostenuta in buona parte dal miglioramento delle esportazioni nette.

Interessante anche il dato sull’inflazione, con il PCE core in aumento del 2,5%, in linea con le attese. Un valore che, almeno per ora, non sembra riflettere gli effetti negativi dei dazi. Se da un lato questo potrebbe suggerire una certa solidità, dall’altro rischia di riaccendere pressioni sulla Federal Reserve per un taglio dei tassi. È un equilibrio sottile, e come sempre nella finanza, il processo sarà più importante del risultato.

L’Europa tra inflazione e politica monetaria

Anche il panorama europeo offre spunti di riflessione. L'inflazione in Francia, Spagna e Italia si è rivelata inferiore alle attese, mentre la Germania ha registrato un valore leggermente superiore. In uno scenario simile, la BCE sembra orientata verso un ulteriore taglio dei tassi.

Sarà utile chiedersi quanto sia efficace continuare su questa strada, soprattutto in un contesto di crescita economica fiacca, come evidenziato dai dati francesi e tedeschi, che vedrà necessariamente politiche economiche espansive, come attestato già dal maxi piano varato dalla Germania.

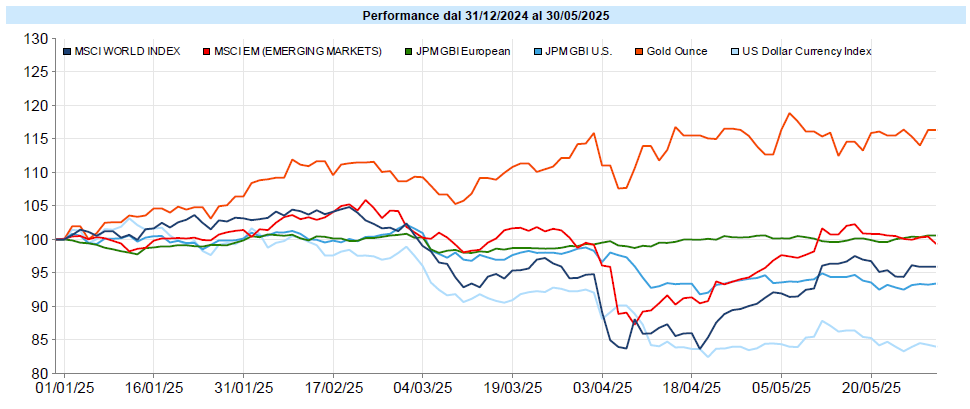

MSCI World: +1,6% (settimana), +5,2% (anno)

S&P 500: +1,9% (settimana), +1,1% (anno)

Nasdaq 100: +2,0% (settimana), +1,9% (anno)

Eurostoxx 50: +0,8% (settimana), +12,3% (anno)

FTSE Mib: +1,6% (settimana), +20,9% (anno)

Nikkei: +2,2% (settimana), -3,9% (anno)

Hang Seng China: -1,7% (settimana), +17,3% (anno)

MSCI Emerging: -1,1% (settimana), +8,9% (anno)

I mercati azionari hanno chiuso maggio con risultati solidi. L’S&P 500, ad esempio, ha segnato un rialzo del 6,2%, il miglior maggio dal 1990. Un dato significativo, trainato in buona parte dalle ricoperture degli investitori istituzionali che erano rimasti sottopesati.

Anche in Europa si sono registrate performance positive, con l’Eurostoxx 50 e il FTSE MIB ampiamente in progresso da inizio anno. I mercati emergenti, invece, hanno mostrato un quadro più sfumato: bene l’India e la Corea, meno la Cina. Intanto il VIX, l’indice di volatilità, ha lasciato sul terreno 3,7 punti, chiudendo a 18,6 punti. La struttura a termine è ora in contango sulle prime quattro scadenze, suggerendo una ritrovata calma, anche se su valori non di totale tranquillità, e con incertezze ancora all’orizzonte.

Global Aggregate: +0,63% (settimana), +1,06% (anno)

Rendimento Treasury 10Y: -0,11% (-0,17% settimanale)

Rendimento Bund 10Y: -0,07% (+0,13% settimanale)

Rendimento BTP 10Y: -0,10% (-0,04% settimanale)

Spread BTP-Bund: -0,03% (-0,17% settimanale)

Nei mercati obbligazionari, si è assistito a un calo dei rendimenti dei titoli di Stato sia negli Stati Uniti sia in Europa. Il Treasury decennale si è assestato attorno al 4,40%, mentre il Bund tedesco è sceso al 2,50%. Parallelamente, gli spread creditizi – sia Investment Grade che High Yield – si sono ridotti, indicando una crescente propensione al rischio.

La BCE sembra intenzionata a procedere con un ulteriore taglio dei tassi, mentre la Fed mantiene un atteggiamento attendista. È uno scenario che invita a riflettere su quanto i tassi bassi siano un supporto reale all’economia o semplicemente una necessità per gestire debiti crescenti. Senza pretendere risposte univoche, può essere utile mantenere un atteggiamento vigile e flessibile.

Petrolio WTI: 60,8, -1,2% (settimana), -15,2% (anno)

Oro: 3.289, -2,0% (settimana), +25,3% (anno)

EUR/USD: 1,135, -0,1% (settimana), +9,6% (anno)

Settimana difficile per le materie prime, con il paniere generale in calo del 2,6%. L’oro ha perso il 2%, consolidando dopo i forti rialzi, mentre il petrolio WTI ha subito una contrazione dell’1,2%. Un contesto che suggerisce la difficoltà di trovare direzionalità in questa fase dei mercati.

Sul fronte valutario, il dollaro continua a indebolirsi, mentre l’euro resta in una fase laterale. Anche Bitcoin, pur avendo perso il 3,4% nella settimana, mantiene un saldo positivo dall'inizio dell'anno. Come spesso accade, la complessità dei mercati richiede di accettare fasi di consolidamento come parte naturale del ciclo e non necessariamente come un segnale di allarme.

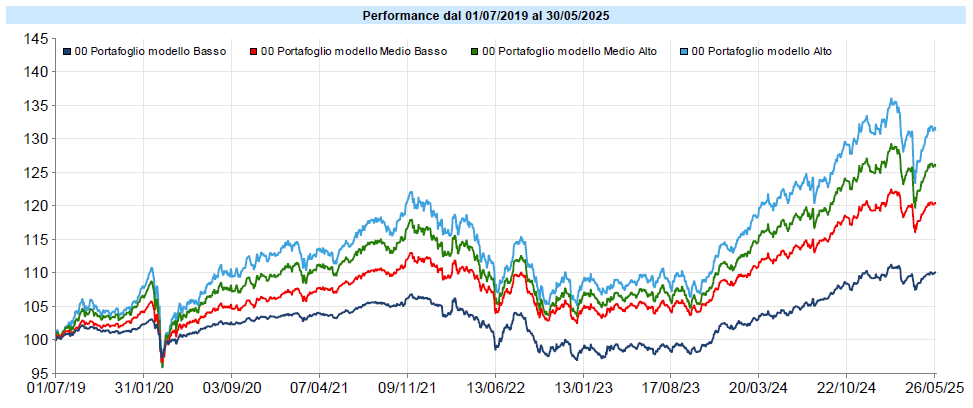

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana di consolidamento ed in lieve utile per i portafogli modello, che da inizio anno restano in leggero utile. Oro e azionario si sono sino ad ora alternati, nel corso dell’anno, nel contenere il drawdown. Contrariamente alla settimana precedente, è stato l’oro a gravare negativamente mentre l’azionario metteva a segno un buon risultato e, per una volta, il dollaro non ha appesantito la situazione rimanendo stabile. Rimane ancora tutto da capire se il calo della valuta USA sia legato ad una sorta di “fuga di capitali” dovuta all’instabilità portata dalle politiche e dagli atteggiamenti dell’amministrazione Trump o se, invece, sia più l’attuazione di una parte del programma di quest’ultima. Ora c’è anche la possibilità che venga introdotta una norma volta a tassare i detentori di assets USA che risiedano in Paesi che adottano politiche fiscali discriminatorie nei confronti degli stessi USA. Questo potrebbe comportare una reale fuga di capitali dal dollaro. Conseguentemente non può essere chiaro se il suo indebolimento volga al termine o se dovremo assistere ad ulteriori rally dell’euro. Rimanendo sui portafogli, il drawdown in corso ha toccato circa i due terzi del massimo storico dei portafogli prima del rimbalzo. Attualmente il drawdown è stato riassorbito di oltre il 50%, in sostanza è stata recuperata la seconda gamba della correzione, “annullando” gli effetti del “Liberation Day” del 2 aprile. Dal punto di vista tecnico, il consolidamento in corso sta avvenendo proprio poco sopra al livello a cui si trovavano i portafogli prima del 2 aprile. Potrebbe essere una pausa prima di un nuovo allungo ma, mai come ora, le considerazioni grafiche lasciano il tempo che trovano, dato il livello e la quantità di imprevisti che quotidianamente si possono verificare.

Come ho più volte scritto, è tutt’altro che scontato che la volatilità sia finita. Continuo a ritenere che, al momento, non ci siano più le condizioni per proseguire nell’incremento dell’esposizione sull’azionario, meglio attendere le evoluzioni. Ci si potrà trovare in momenti in cui sarà opportuno tornare a comprare anche senza vedere la luce infondo al tunnel, e questa è la cosa davvero difficile sui mercati.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo