Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Ribadisco quanto premesso all’ultima edizione della Newsletter circa l’impossibilità per gli analisti, come per noi tutti, di sapere cosa pensano realmente i policy maker globali e cosa si dicano quando non sono ripresi dalle telecamere. Ogni interpretazione è un’ipotesi e, infatti, se ne sentono e leggono di ogni tipo. Si va da chi ritiene che il fulcro di tutto sia la sostenibilità del debito USA, per la quale Trump si sta “battendo”, a chi ritiene che lo stesso Trump si stia preparando alla guerra contro la Cina a chi, ancora, ricorda che, sempre Trump, parlava di dazi già negli anni ’80 del secolo scorso. I segnali non sono di facile lettura nel grande rumore che sentiamo quotidianamente.

Non cadiamo nemmeno della tentazione (o, meglio, bias), una volta avveratosi un fatto, di pensare che era scontato che sarebbe successo. Non è così! Anche se visto a posteriori ci può sembrare che lo sia.

La settimana si è aperta con segnali positivi dai mercati azionari, incoraggiati dall’annuncio dell’amministrazione Trump sull’esenzione dai dazi per smartphone, computer e altri dispositivi elettronici. Ma l’entusiasmo è durato poco. L’incertezza legata alla guerra commerciale è riaffiorata quasi subito, alimentata da nuove tensioni con la Cina. In particolare, la decisione di limitare ulteriormente l’export verso Pechino del chip H20 di Nvidia – progettato proprio per aggirare le precedenti restrizioni – ha sollevato interrogativi non banali sull'evoluzione delle filiere tecnologiche e sulle intenzioni strategiche degli Stati Uniti.

Nel frattempo, si sta sviluppando una nuova fase del negoziato tariffario. Secondo molti osservatori, la strategia negoziale di Trump seguirebbe uno schema ormai collaudato: si parte con una proposta estrema (per creare una sorta di ancoraggio, tattica da libro di marketing dalla quale bisognerà capire se altri player che non dovrebbero essere neofiti si faranno condizionare), si alimenta un clima di incertezza informativa e infine si cerca un accordo che consenta a entrambe le parti di “salvare la faccia”. Non è facile dire quanto questa dinamica sia reale e se sia sotto controllo.

Uno degli elementi più delicati in questo quadro riguarda lo scontro sempre più aperto tra il presidente Trump e Jerome Powell, presidente della Federal Reserve. I toni si sono fatti duri: Trump non solo ha espresso insoddisfazione per la politica monetaria attuale, ma ha anche lasciato intendere la volontà di rimuovere Powell dal suo incarico, dichiarando che non è mai sufficientemente presto per farlo. L’ipotesi è giuridicamente complessa ma simbolicamente significativa. Alla base di questa frizione c'è soprattutto la riluttanza della Fed a tagliare i tassi e il fatto che Powell abbia ribadito pubblicamente l’effetto inflazionistico delle tariffe imposte.

È difficile dire se questa tensione sia solo una schermaglia politica o se segnali un indebolimento strutturale dell’indipendenza delle banche centrali. È molto probabile che un eventuale inasprimento del confronto metterebbe ulteriormente sotto pressione il dollaro e, forse più in profondità, la fiducia nei meccanismi di governance economica degli Stati Uniti. In una fase in cui la fiducia è un asset tanto prezioso quanto fragile, può essere utile tenere a mente che anche le istituzioni hanno bisogno di “credito”.

Un segnale di relativa stabilizzazione è arrivato dal mercato dei Treasuries. Dopo settimane complesse, i rendimenti si sono mossi al ribasso e il panico sembra essersi in parte ridimensionato. Molti investitori hanno preso atto del fatto che Tesoro e Fed non possono permettersi di perdere il controllo del principale mercato obbligazionario al mondo. Il costo del debito pubblico USA è già molto elevato e un'ulteriore impennata dei tassi a lungo termine metterebbe in crisi non solo i conti federali, ma la stessa impalcatura della finanza globale.

Powell ha comunque chiarito che la Fed non è intenzionata a “salvare” i mercati azionari: il suo compito è piuttosto quello di garantire che le condizioni di funzionamento dei mercati – in particolare quelli dei titoli di Stato – restino ordinate. Questa distinzione è sottile, ma rilevante. E, per ora, il mercato, anche quello obbligazionario, è rimasto “ordinato” perché non c’è stata crisi di liquidità ed è sempre stato possibile cedere assets a prezzi ragionevoli. Forse è proprio in questo equilibrio tra non-interventismo e sorveglianza sistemica che si gioca la partita più importante delle prossime settimane.

L’Europa osserva e, dove può, prova a ritagliarsi un ruolo. La visita della premier italiana Giorgia Meloni alla Casa Bianca, aldilà dell’impatto mediatico, potrebbe aver consolidato il dialogo tra USA e UE, in vista delle trattative commerciali che si annunciano complesse. Nel frattempo, la BCE ha confermato la sua impostazione più accomodante, tagliando i tassi di 25 punti base. Una scelta che sembra guardare con pragmatismo al rischio di un deterioramento del contesto internazionale.

La reazione dei mercati europei è stata tutto sommato positiva. Anche qui, però, è lecito chiedersi se questa resilienza sarà sufficiente nel lungo periodo. In un contesto globale che si fa più frammentato e competitivo, l’Europa appare a tratti più reattiva che proattiva. Eppure, proprio ora, una riflessione strategica sul proprio ruolo potrebbe fare la differenza e, a dire il vero, qualche segnale positivo in tal senso sembra esserci.

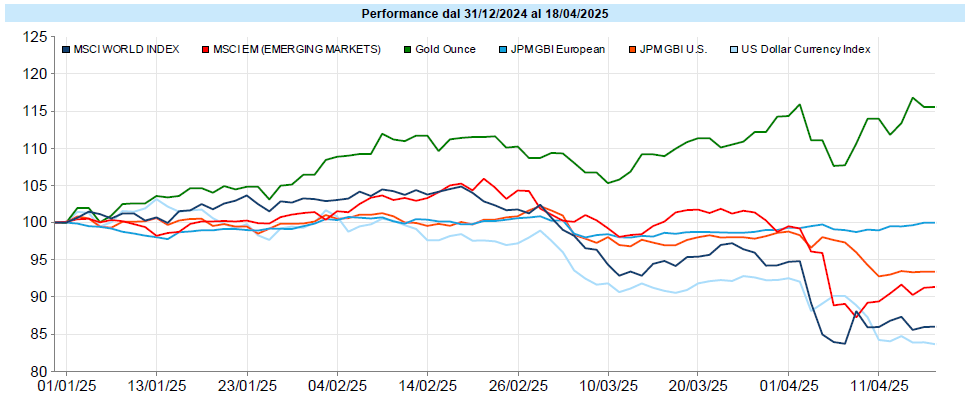

MSCI World: +0,1% (settimana), -5,8% (anno)

S&P 500: -1,5% (settimana), -9,8% (anno)

Nasdaq 100: -2,3% (settimana), -12,9% (anno)

Eurostoxx 50: +3,1% (settimana+1,4% (anno)

FTSE Mib: +5,7% (settimana), +5,7% (anno)

Nikkei: +2,4% (settimana), -12,2% (anno)

Hang Seng China: +1,2% (settimana), +9,2% (anno)

MSCI Emerging: +2,2% (settimana), -0,0% (anno)

I mercati azionari hanno mostrato una marcata volatilità anche nell’ultima settimana. Gli indici USA hanno ceduto terreno, appesantiti da due fattori principali: le nuove restrizioni commerciali sui chip imposte a Nvidia e il tono restrittivo del presidente della Fed. L’S&P 500 ha perso l’1,5% e il Nasdaq 100 è arretrato del 2,3%, segnando rispettivamente un calo da inizio anno del 9,8% e del 12,9%. In controtendenza gli indici europei come il FTSE Mib (+5,7%) e l’Eurostoxx 50 (+3,1%) hanno beneficiato della discesa dei rendimenti obbligazionari e di una maggiore resilienza settoriale. Positiva anche la performance degli emergenti, guidati dall’India.

A livello settoriale, il comparto tecnologico globale ha sofferto in modo marcato, con Information Technology (-3,0%), Communication Services (-1,7%) e Consumer Discretionary (-1,6%) in calo. Si sono distinti positivamente Utilities (+3,0%) e Real Estate (+4,1%), sostenuti dalla discesa dei tassi. Anche qui, non è detto che questi trend si mantengano stabili nel tempo: sono movimenti che vanno osservati, ma non assunti come indicazioni definitive.

Il VIX è sceso di 7,9 punti ed ha chiuso a 29,7, proseguendo quindi la sua discesa dopo aver toccato quota 60. La curva a termine resta ancora in backwardation e la volatilità rimane comunque alta.

Global Aggregate: +0,66% (settimana), +0,93% (anno)

Rendimento Treasury 10Y: 4,32% (-0,16% settimanale)

Rendimento Bund 10Y: 2,47% (-0,10% settimanale)

Rendimento BTP 10Y: 3,65% (-0,17% settimanale)

Spread BTP-Bund: 1,17% (-0,07% settimanale)

Il comparto obbligazionario ha beneficiato di un contesto più disteso, dopo settimane di tensione. Negli Stati Uniti, i rendimenti decennali sono scesi al 4,32% (-0,16% settimanale), con il 2 anni al 3,80%. Anche in Europa si è assistito a un movimento simile: il Bund tedesco a 10 anni è calato al 2,47%, e il BTP italiano è sceso al 3,65%. Lo spread BTP-Bund è quindi diminuito a 117 punti base.

Le dichiarazioni della Fed, che ha assicurato supporto al mercato dei Treasuries in caso di disfunzioni, hanno rasserenato gli investitori. In Europa, la BCE ha tagliato il tasso di riferimento dal 2,50% al 2,25%, consolidando un trend più accomodante. I mercati prezzano ora con minore probabilità un intervento della Fed a maggio, mentre si aspettano ulteriori mosse dalla BCE nei prossimi mesi. In un certo senso, potremmo essere di fronte a un disaccoppiamento tra le due sponde dell’Atlantico, almeno sul fronte monetario.

Petrolio WTI: 64,7$, +5,2% (settimana), -9,8% (anno)

Oro: 3.327$, +2,8% (settimana), +26,8% (anno)

EUR/USD: 1,137, 0,1% (settimana), +9,8% (anno)

Le materie prime hanno mostrato un andamento positivo, trainate soprattutto dal rimbalzo del petrolio (+5,2%) e dai nuovi record dell’oro (+2,8% settimanale, +26,8% da inizio anno). Il paniere delle commodity ha guadagnato l’1,4% nella settimana. Anche i metalli industriali (+0,9%) e i temi legati all’energia hanno registrato buone performance.

Sul fronte valutario, continua l’apprezzamento dell’euro sul dollaro, con il cambio EUR/USD in area 1,137. Il Dollar Index ha perso lo 0,7% nella settimana e l’8,4% da inizio anno.

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Tentativo di rimbalzo per i portafogli modello che da inizio anno restano comunque in calo. Purtroppo in questi mesi il rally dell’oro è stato contrastato dal calo del dollaro, che ne ha ridotto significativamente l’impatto positivo sui portafogli. Il calo del dollaro ha anche impattato sulla parte azionaria e sul debito globale. Il drawdown in corso ha toccato circa i due terzi del massimo storico dei portafogli, dopo molti mesi di crescita estremamente regolare. È probabilmente un momento in cui ha senso iniziare ad accumulare posizioni, sia sull’azionario con esposizione anche al cambio, sia sull’obbligazionario europeo con un pochino di duration. Non ritengo ci sia una particolare urgenza, lo si può fare gradualmente in quanto è probabile che la volatilità rimanga alta, con anche possibili rimbalzi (come già si è visto in queste settimane). Certo molto è legato all’imprevedibilità di Trump e del suo staff. Gli esiti dei negoziati non saranno probabilmente consolidati in poco tempo. E comunque le dinamiche di questo momento sono tutt’altro che lineari, considerato che ogni singola dichiarazione di Donald Trump può comportare movimenti di magnitudo elevata sui mercati.

Come dicevo nelle scorse settimane, un po’ per effetto dell’andamento degli indici ed un po’ per il cambio Euro su Dollaro, in questo momento si compra a prezzi e multipli decisamente più contenuti di un paio di mesi fa e, quindi, qualcosa può valere la pena di acquistare. A mio giudizio emergono però due considerazioni da tenere presente. La prima è che, ora più che mai, non è il caso di concentrarsi su specifiche aree geografiche, come gli USA, nella convinzione che rimarranno sempre il faro finanziario del mondo. Non sappiamo chi uscirà vincitore dalla guerra commerciale in atto e quali equilibri ne emergeranno, quindi vale la pena di aumentare la diversificazione geografica cercando forse anche pesi leggermente diversi da quelli degli indici a capitalizzazione. La seconda è che, probabilmente, i mercati scontano attualmente un certo livello di dazi ma forse non scontano ancora una recessione, che potrebbe comportare cali più importanti. Per questo, come detto sopra, ha senso iniziare ad acquistare ma senza fretta. Se ci fosse un rimbalzo vigoroso si sarebbe forse persa un’opportunità o, meglio, la si sarebbe colta solo in parte. Ma non possiamo mai sapere quali sono i minimi ed i massimi di mercato, occorre muoversi con prudenza e gradualità.

La bussola che ci deve guidare rimane formata da pianificazione e gestione del rischio, le uniche armi che abbiamo a disposizione per difenderci dalle emozioni che rischiano costantemente di farci prendere decisioni avventate.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo