Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana è stata certamente segnata dall’incontro alla Casa Bianca tra Trump e Zelensky, che ha prodotto un confronto diplomatico senza precedenti recenti, culminato in un acceso diverbio pubblico. Al centro della disputa, le garanzie di difesa militare richieste dall'Ucraina contestualmente alla firma dell'accordo sui minerali. Questo episodio potrebbe segnare un cambiamento nelle relazioni diplomatiche. Nonostante l'iniziale reazione negativa, i mercati hanno tuttavia chiuso in rialzo, suggerendo che gli investitori non vedono questo scontro come un rischio significativo, almeno nel breve.

L’Europa cerca di destarsi e ricompattarsi nel vertice tenutosi ieri a Londra, anche se rimane qualche distinguo tra chi punta maggiormente su una ritrovata autonomia europea (Macron e Starmer) e chi, invece, si focalizza maggiormente sulla necessità di ricucire con gli USA (Meloni). Quanto sta accadendo potrebbe complicare ulteriormente le già tese relazioni commerciali tra USA ed Europa, con Trump che ha ventilato tariffe del 25% sulle importazioni europee di automobili e altri prodotti.

Dopo l’indice PMI dei servizi della scorsa settimana scivolato in territorio negativo, nuovi segnali arrivano da oltre oceano a segnalare un possibile rallentamento dell’economia. La FED di Atlanta ha sorprendentemente rivisto al ribasso le stime sulla crescita del PIL americano per il primo trimestre 2025, portandole a -1,5%. Un cambiamento notevole rispetto alle previsioni ottimistiche di poche settimane fa.

Questo rallentamento potrebbe riflettere l'incertezza generata dalle politiche tariffarie poco chiare e dall'aggressivo programma di tagli nella pubblica amministrazione. Il calo nelle previsioni è principalmente dovuto a una contribuzione negativa del 3,7% delle esportazioni nette, probabilmente causata dall'anticipazione delle importazioni prima dell'introduzione dei dazi.

Sebbene le probabilità di un rallentamento economico siano aumentate, un singolo trimestre negativo non indica necessariamente l'inizio di una recessione, poiché questo effetto potrebbe essere temporaneo.

In questo periodo si fa anche un gran parlare del prezzo delle uova negli USA, dove una confezione di 12 uova è arrivata a costare, al dettaglio, 8 dollari. Le uova sono un alimento base per gli statunitensi, che ne fanno un grande uso, dalla colazione in avanti. Il prezzo che si è quadruplicato sa comportando parecchio malumore. Trump aveva detto che l’avrebbe fatto scendere in un giorno e questo, evidentemente, non è accaduto. Le cause sembrano riconducibili ad un’epidemia di aviaria che ha comportato ordini di abbattimento di moltissime galline. È tuttavia evidente che un aumento così significativo, se non rientra, è destinato a ripercuotersi a valle sul costo di molti prodotti alimentare. Questo, unito ai dazi, è ovviamente un componente inflattivo.

I giganti tecnologici americani continuano a sottoperformare in questo inizio 2025, nonostante le previsioni positive di fine 2024. Emblematica la reazione al bilancio di Nvidia: nonostante risultati superiori alle attese, il titolo ha perso l'8%, rivelando quanto siano elevate le aspettative sul settore.

Il sondaggio AAII mostra un pessimismo diffuso tra gli investitori privati: solo il 20% si dichiara ottimista contro oltre il 60% di pessimisti. Storicamente, un sentiment così negativo preannuncia spesso rimbalzi di mercato, sebbene l'attuale polarizzazione politica possa influenzare questo indicatore in modi atipici.

MSCI World: -1,0% (settimana), 2,8% (anno)

S&P 500: -1,0% (settimana), 1,5% (anno)

Nasdaq 100: -3,4% (settimana), -0,5% (anno)

Eurostoxx 50: -0,2% (settimana), 11,9% (anno)

FTSE Mib: 0,6% (settimana), 13,5% (anno)

Nikkei: -4,1% (settimana), -6,8% (anno)

Hang Seng China: -2,9% (settimana), 16,2% (anno)

MSCI Emerging: -4,3% (settimana), 2,3% (anno)

I mercati azionari hanno attraversato una settimana turbolenta, con una volatilità elevata dovuta alle tensioni geopolitiche e alle incertezze economiche. L’S&P 500, nonostante il +1,5% di venerdì, ha chiuso la settimana in calo dell’1%. Più pesante il Nasdaq 100, con un ribasso del 3,4%, trascinato dalla performance negativa del settore tecnologico, in particolare di Nvidia.

Il VIX è salito di 1,4 punti chiudendo a 19,6 dopo aver violato la soglia dei 20 punti, vissuta sempre con un po’ di ansia dagli operatori. La curva a termine è in backwardation solo per l’indice, che supera i futures, mentre questi ultimi rimangono tra di loro tutti allineati in contango, il che potrebbe indicare che gli operatori ritengono la volatilità destinata a rientrare nel breve.

Global Aggregate: 0,77% (settimana), 1,34% (anno)

Rendimento Treasury 10Y: 4,21% (-0,22% settimanale)

Rendimento Bund 10Y: 2,41% (-0,06% settimanale)

Rendimento BTP 10Y: 3,54% (-0,02% settimanale)

Spread BTP-Bund: 1,13% (0,04% settimanale)

I mercati obbligazionari hanno beneficiato del clima di incertezza, con una discesa generalizzata dei rendimenti sui titoli di Stato. Il rendimento del Treasury USA a 10 anni è sceso al 4,21%, mentre quello del Bund tedesco è calato al 2,41%. È possibile che la percezione crescente di un rallentamento economico, in particolare negli USA, stia portando gli operatori a ritenere più probabile, se non nell’immediato comunque nel medio periodo, un percorso di riduzione dei tassi. Anche il credito corporate ha mostrato stabilità, con gli spread che sono rimasti contenuti.

Petrolio WTI: 69,8 USD, -0,9% (settimana), -2,7% (anno)

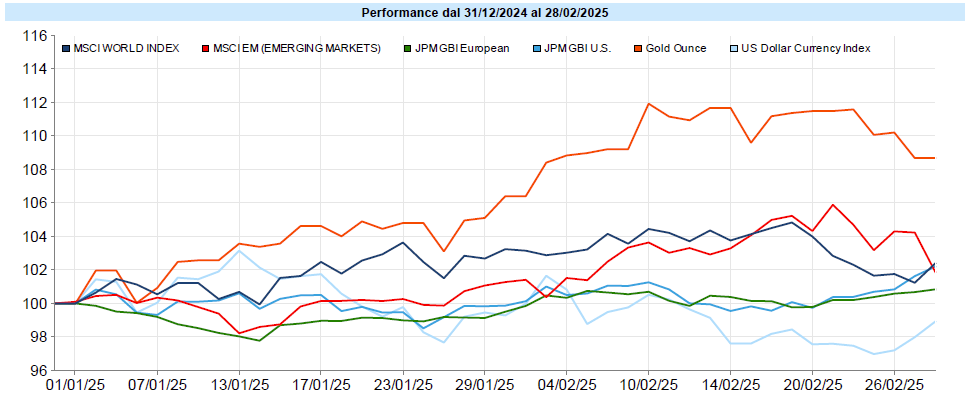

Oro: 2.858 USD, -2,7% (settimana), +8,9% (anno)

EUR/USD: 1,039, -0,8% (settimana), +0,2% (anno)

Sul fronte delle materie prime, l’oro ha subito una leggera correzione dopo il forte rialzo delle settimane precedenti, perdendo il 2,7% ma rimanendo positiva del 8,7% da inizio anno. Il dollaro si è rafforzato rispetto alle principali valute, riflettendo l’incertezza globale e l’orientamento degli investitori verso asset considerati più sicuri. Il petrolio, invece, è rimasto relativamente stabile, nonostante l’instabilità geopolitica.

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana negativa per i portafogli che li porta a chiudere in negativo il mese di febbraio. Hanno pesato la negatività dell’azionario e dell’oro, non sufficientemente compensati dai movimenti dell’obbligazionario e del dollaro. Va anche detto che l'azionario USA è rimbalzato nelle ultime ore di contrattazione, quando il mercato italiano era già chiuso, e quindi gli sturmenti inseriti nei portafogli non ne hanno beneficiato. Nelle scorse settimane avevo evidenziato come i portafogli stessero mostrando una correlazione non particolarmente elevata con l’azionario, segnando risultati opposti per tre settimane consecutive. Non essere eccessivamente correlati con l’asset che poi, normalmente, è quello che porta il maggior contributo agli utili è, di per sé, una buona notizia. Anzi, direi che è proprio l’obiettivo della decorrelazione dei portafogli in logica risk parity. Questo ovviamente non significa che ci si possa immunizzare totalmente dai ribassi dell’azionario così come, abbiamo visto nel 2022, da quelli dell’obbligazionario.

Al momento i portafogli rimangono comunque in prossimità dei massimi, già più volte ritoccati anche nel corso del 2025.

Ribadisco sempre che negli investimenti occorre mantenere un sano distacco e farsi trascinare dalle emozioni, né quando le cose sembrano andare molto bene né quando sembrano andare decisamente male.

È noto l’effetto ricchezza che viene indotto da rendimenti finanziari positivi. Questo effetto vale di per sé, spesso, a sostenere l’economia soprattutto negli Stati Uniti. Noi dobbiamo cercare di essere il più maturi possibile e non farci trascinare troppo da queste percezioni, sebbene ovviamente vedere il portafoglio in utile faccia piacere.

D’altro canto, un altro sentimento che percepisco come diffuso è quello del timore che crolli tutto perché si è sui massimi e, a livello globale, c’è parecchio disordine.

Il mio punto di vista è che… non lo sappiamo!

Asteniamoci dal fare previsioni ed assumiamoci solo il rischio che ci sentiamo di assumerci. Se in questo momento ci sentiamo troppo esposti, riduciamo un poco il rischio ma con la consapevolezza che molto probabilmente non sarà il momento migliore per farlo, serve a farci stare più sereni. Se invece riusciamo a sopportare il livello di rischio attuale lo manteniamo fermo, pur sapendo che potrebbe arrivare una correzione, anche significativa. Consapevolezza e gestione del rischio nell’ambito della nostra pianificazione, questo possiamo fare. La sfera di cristallo non l’ha nessuno di noi.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

l’euforia o, meglio, la percezione che i portafogli possano proseguire indefinitamente in un cammino di regolare crescita: la crescita regolare non esiste e, del resto, viviamo tutti nel mondo e non possiamo non essere consapevoli della quantità di incertezza che si respira quotidianamente, in questo periodo storico forse più che in altri e, per certi versi, apparentemente in continuo aumento;

il cd. fear of missing out (FOMO), il timore cioè di rimanere fuori dal trend che, invece, offrirà certamente altre occasioni di acquisto con profilo rischio-rendimento più favorevole.

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

un investimento nato come a medio-lungo termine con un obiettivo di crescita deve rimanere tale, con la consapevolezza che i risultati hanno bisogno di tempo per maturare e i momenti difficili sono distribuiti anche in modo randomico, potendo capitare all’inizio della propria vita da investitori oppure in una fase più avanzata;

se l’obiettivo del portafoglio è la crescita nel medio-lungo termine, l’essenziale è l’utilizzo di strumenti efficienti a basso costo con una asset allocation di cui si può sopportare la volatilità;

obiettivi specifici diversi dalla crescita, come necessità di integrazione di reddito, necessità di un capitale predefinito ad una certa data, protezione dall’inflazione o da agenti esogeni richiedono l’impostazione di strategie specifiche con l’utilizzo di strumenti adatti a tale scopo;

in fase di accumulo, i momenti “difficili” costituiscono un’opportunità, anche eventualmente per anticipare l’accumulo, intensificandolo per poi alleggerirlo in momenti più favorevoli;

i momenti favorevoli non ci devono indurre a pensare che non ci saranno più difficoltà: la volatilità, sia delle singole asset class sia dei portafogli va e viene, è piuttosto ciclica anche se non in modo regolare. Occorre mantenere sempre una certa freddezza ed un certo distacco.

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo