Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Uno degli eventi di maggior rilievo della settimana è stato l'insediamento ufficiale di Kevin Warsh alla presidenza della Federal Reserve, con una cerimonia tenuta alla Casa Bianca e un cerimoniale che non si vedeva dai tempi di Reagan e Greenspan. La scelta della location, che si discosta dalla tradizione del passaggio di consegne più sobrio presso la sede della Fed, può essere letta come un messaggio implicito sulla componente politica del mandato del nuovo presidente, anche se naturalmente si tratta di una chiave interpretativa tra le possibili. Trump, dal canto suo, ha dichiarato pubblicamente che Warsh opererà in piena autonomia, ma resta il fatto che la nomina è maturata anche sulla base della sua disponibilità manifestata a proseguire con la politica di tagli ai tassi auspicata dall'amministrazione.

Nel suo intervento, Warsh ha confermato l'intenzione di riformare la Fed senza tuttavia entrare nello specifico. In passato aveva fatto riferimento a diversi ambiti di intervento: una riduzione del bilancio della banca centrale, l'adozione di nuovi metodi di misurazione dell'inflazione, una comunicazione più discreta che eviti il ricorso sistematico alla forward guidance, un focus più ristretto sulla stabilità dei prezzi senza estensioni a tematiche fiscali o sociali, fino all'ipotesi di un nuovo accordo Fed-Tesoro. Alcuni di questi orientamenti possono apparire condivisibili sul piano dei principi, ma la loro implementazione concreta solleva interrogativi non banali. Ridurre la presenza della banca centrale senza drenare liquidità e generare turbolenze sui mercati richiederà un equilibrio difficile da costruire. L'idea poi che meno Quantitative Easing equivalga automaticamente a meno inflazione, e quindi a maggiori margini per tagliare i tassi, merita una riflessione più articolata: la liquidità immessa dal QE tende a rimanere confinata al sistema finanziario, ma l'inflazione degli asset finanziari genera un effetto ricchezza che può sostenere consumi e prezzi. La domanda di fondo, che resta aperta, è quanto spazio di manovra effettivo avrà Warsh dal potere politico qualora il quadro inflazionistico dovesse deteriorarsi.

Lo schema visto in queste settimane sul fronte Iran è ormai familiare: una sequenza di stop-and-go, con dichiarazioni che alternano apertura e tensione. Quello che emerge con sempre maggiore evidenza è il peso che i mercati obbligazionari stanno avendo nel modulare le scelte statunitensi, un elemento forse più decisivo della stessa strategia politica dichiarata. Il logoramento economico dell'Iran tramite un blocco prolungato di Hormuz si sta rivelando troppo costoso per gli stessi Stati Uniti, con riflessi diretti sui prezzi dell'energia e quindi sui rendimenti. I negoziati proseguono tramite mediazione pakistana, che rimane il principale canale attivo, e si concentrano su tre nodi: l'arricchimento dell'uranio e lo stoccaggio fisico delle scorte iraniane, il controllo dello Stretto di Hormuz, la rimozione di parte delle sanzioni. Un accordo potrebbe verosimilmente comporsi attorno a una rinuncia all'arricchimento, un controllo iraniano parziale sullo Stretto e un alleggerimento sanzionatorio. Esistono però con ogni probabilità trattative su temi non resi pubblici, come le garanzie personali per i leader iraniani firmatari e la posizione di Israele, che mantiene una linea più rigida. Trump ha lasciato intendere di non escludere nuovi attacchi militari in assenza di una svolta rapida, ma con le elezioni di midterm che si avvicinano il costo politico dell'aumento dei prezzi energetici diventa un vincolo concreto.

Con Nvidia si chiude di fatto la stagione delle trimestrali del primo trimestre 2026, con un set di risultati che si possono definire eccezionali. La società ha riportato ricavi per 81,6 miliardi di dollari, in crescita dell'85% anno su anno, mentre l'utile netto ha raggiunto i 58,3 miliardi, più che triplicato. Il dato si inserisce in una dinamica complessiva delle stime sugli utili dell'S&P 500 che ha visto revisioni al rialzo significative in queste settimane: la stima corrente per gli utili 2026 è ora al 24,7% rispetto al 15,6% di inizio anno, una correzione di portata rilevante che sta sostenendo i multipli di valutazione in un contesto di tassi che restano comunque elevati. Va notato però che, come accaduto in altre occasioni recenti, il rialzo del titolo Nvidia aveva in larga parte anticipato il dato nelle settimane precedenti la pubblicazione, un aspetto su cui forse vale la pena interrogarsi quando si valuta la natura informativa di certi movimenti.

Sul mercato si sta preparando un evento di cui è difficile trovare precedenti: l'arrivo quasi simultaneo di tre IPO di dimensioni mai viste, con SpaceX in apertura. La società ha depositato il prospetto SEC, con un obiettivo di raccolta fino a 80 miliardi di dollari su una valutazione post-IPO attesa tra 1.500 e 2.000 miliardi. Il roadshow è previsto intorno al 4 giugno e il debutto sul Nasdaq il 12 giugno. Se confermata, sarebbe la più grande IPO della storia, superando Saudi Aramco del 2019. A breve distanza dovrebbero arrivare anche OpenAI e Anthropic.

L'aspetto forse più interessante da osservare riguarda le ripercussioni tecniche sui mercati. Il Nasdaq ha modificato le proprie regole proprio in vista di queste quotazioni: dal primo maggio sono in vigore le nuove Fast Entry rules, che prevedono inclusione nel Nasdaq-100 dopo soli 15 giorni di negoziazione anziché tre mesi, requisiti di liquidità allentati e un moltiplicatore 3x per il calcolo del peso nell'indice quando il flottante è sotto il 20%. La dinamica iniziale sarà guidata non tanto dalla valutazione complessiva quanto dal flottante effettivo: a fronte di una capitalizzazione potenziale di 1.500-2.000 miliardi, SpaceX entrerà con 75-80 miliardi di flottante. I fondi passivi saranno chiamati ad acquistare immediatamente, con un peso calcolato sul flottante moltiplicato per tre, generando potenziale pressione rialzista. Successivamente entrerà in gioco la struttura dei lock-up, che per SpaceX abbandona il classico blocco unico a 180 giorni in favore di sblocchi scaglionati legati a milestone trimestrali, con diverse ondate di supply nei primi 4-6 mesi. Sarà un test interessante non solo per l'appetito per il rischio degli investitori, ma anche per la meccanica stessa dei ribilanciamenti della gestione passiva, un'area in cui le certezze acquisite potrebbero rivelarsi meno solide del previsto.

Sul fronte macro, la settimana ha confermato due narrative divergenti tra le due sponde dell'Atlantico. Negli Stati Uniti il quadro rimane di crescita solida, con la stima della Fed di Atlanta per il secondo trimestre che si rafforza ulteriormente al 4,3%, mentre il mercato del lavoro mostra sussidi di disoccupazione su valori moderati. Le prospettive manifatturiere sono positive con il PMI a 55,3, mentre i servizi rallentano leggermente pur rimanendo in territorio espansivo. Il dato più rilevante, e forse il più meritevole di attenzione, riguarda però le aspettative di inflazione a un anno dei consumatori, salite al 4,8%: un livello che merita di essere monitorato, perché eventuali segnali di disancoraggio peserebbero inevitabilmente sulle scelte della Fed. Il sentiment dei consumatori scende a 44,8, conferma di un quadro percepito come fragile dalla base. In Europa l'inflazione di aprile è confermata al 3%, ma i PMI preliminari di maggio sono deludenti: manifattura a 47,5 e servizi a 46,4, entrambi in contrazione. Una divergenza che si riflette inevitabilmente sulle prospettive di politica monetaria, e che vale la pena tenere presente quando si ragiona sull'allocazione geografica del rischio.

![]()

![]()

Dati Analysis

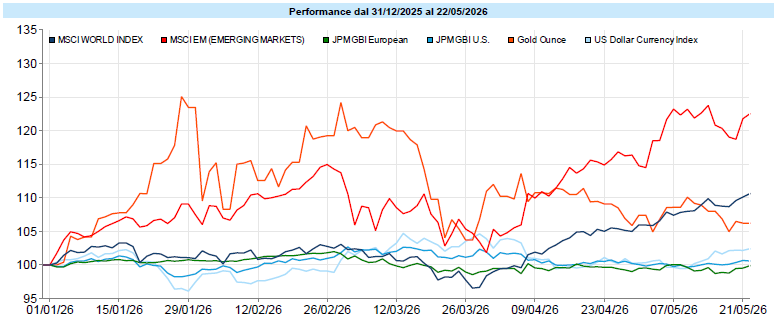

MSCI World: +1,3% (settimana), +9,2% (anno)

S&P 500: +0,9% (settimana), +9,7% (anno)

Nasdaq 100: +1,3% (settimana), +17,1% (anno)

Eurostoxx 50: +3,5% (settimana), +6,1% (anno)

FTSE Mib: +2,3% (settimana), +13,0% (anno)

Nikkei: +3,1% (settimana), +26,8% (anno)

Hang Seng China: -1,5% (settimana), -3,6% (anno)

MSCI Emerging: +1,1% (settimana), +20,9% (anno)

VIX: 16,7 (- 1,7)

I mercati azionari hanno proseguito la fase di recupero che da metà aprile ha riportato i principali indici sui massimi precedenti o oltre. L'MSCI World ha chiuso la settimana con un +1,3%, portando la performance da inizio anno al 9,2%. La fotografia tecnica è quella di un rialzo che ha portato gli indicatori in prossimità dell'ipercomprato, con il VIX sceso a 16,7 dopo aver lasciato 1,7 punti nella settimana. Il movimento attuale ricorda da vicino la dinamica osservata lo scorso anno dopo la vicenda dei dazi: una corsa prolungata con poche pause significative, sostenuta dalle continue revisioni al rialzo delle stime sugli utili che stanno compensando l'impatto negativo dei tassi più alti sui multipli di valutazione. Resta naturalmente la domanda, che vale la pena lasciare aperta, su quanto queste revisioni siano sostenibili in un orizzonte più lungo.

Le piazze europee hanno mostrato una vivacità maggiore rispetto a Wall Street: l'Eurostoxx 50 ha guadagnato il 3,5%, il FTSE Mib il 2,3% portando il bilancio annuo al 13%, il DAX il 3,9%. Sul fronte asiatico il Nikkei è cresciuto del 3,1% consolidando un +26,8% da inizio anno, mentre il Kospi coreano è stato trainato dalla forza dei produttori di memorie come Samsung e SK Hynix. La debolezza è rimasta concentrata sull'azionario cinese, con l'Hang Seng China in calo dell'1,5%, mentre l'India ha mostrato un timido recupero ma resta in territorio negativo da inizio anno (-5,1%). A livello settoriale si è vista una rotazione verso Real Estate, Utilities, Financials e Health Care, anche se l'Information Technology ha mantenuto un saldo positivo grazie soprattutto al traino dei semiconduttori. Tra i tematici spiccano il Quantum Computing (+11,1% nella settimana), la Cybersecurity (+7,9%) e l'AI Infrastructure (+4,3%), mentre il Future of Defence ha messo a segno un solido +5,8%. Sul piano fattoriale, il World Value ha sovraperformato nettamente (+3,4%) grazie alla composizione interna, portandosi a +28,7% da inizio anno e confermando una rotazione che da inizio 2026 sta premiando lo stile value rispetto al growth.

Global Aggregate: +0,38% (settimana), -0,71% (anno)

Rendimento Treasury 10Y: +4,56% (-0,04% settimanale)

Rendimento Bund 10Y: +3,04% (-0,13% settimanale)

Rendimento BTP 10Y: +3,77% (-0,18% settimanale)

Spread BTP-Bund: +0,73% (-0,05% settimanale)

Sui mercati obbligazionari la settimana ha visto un parziale recupero dopo le pressioni della settimana precedente, in un contesto che resta strettamente legato all'evoluzione del conflitto in Medio Oriente e ai suoi riflessi sulle aspettative di inflazione. Negli Stati Uniti il decennale ha continuato a salire fino a sfiorare il 4,70%, per poi ritracciare al 4,56% sulle indiscrezioni di un possibile accordo con l'Iran e sulla discesa parallela del petrolio. Il rendimento sembra essersi assestato in un range più alto rispetto al precedente, tra il 4,25% e il 4,75%, con il limite superiore che verrà verosimilmente difeso con forza da Tesoro e Fed. Il mercato continua a prezzare prudenza da parte della banca centrale ma con una probabilità non trascurabile di un rialzo da 25 punti base dilazionato nell'arco di un anno, in un quadro condizionato dai verbali dell'ultima riunione che hanno mostrato un board diviso: oltre al voto di Miran a favore di un taglio, tre membri hanno chiesto l'eliminazione dell'easing bias proponendo un posizionamento neutro e bidirezionale.

In Europa il movimento è stato più marcato in direzione opposta, con i decennali tedesco e italiano in calo rispettivamente di 13 e 18 punti base dopo l'impennata della settimana precedente. Il Bund si è riportato al 3,04% e il BTP al 3,77%, con lo spread che si attesta a 73 punti base. Il programma di rialzi della BCE attualmente prezzato dal mercato oscilla tra 2 e 3 interventi entro fine anno, una traiettoria che riflette una maggiore esposizione dell'area Euro alle dinamiche energetiche mediorientali. Sul fronte corporate, il segmento Investment Grade ha beneficiato dell'abbassamento dei rendimenti free risk, mentre l'High Yield europeo ha sofferto un allargamento degli spread di 14 punti base.

Petrolio WTI: +96,6$, -8,4% (settimana), +68,2% (anno)

Oro: +4.509$, -0,7% (settimana), +4,4% (anno)

EUR/USD: +1,160 , -0,2% (settimana), -1,2% (anno)

Il movimento più significativo della settimana sulle materie prime è stato indubbiamente quello del petrolio. Il WTI, dopo aver mantenuto per diverse sedute quotazioni stabilmente sopra i 100 dollari al barile, ha registrato un crollo dell'8,4% scendendo a 96,6 dollari sulle ipotesi di un accordo USA-Iran più vicino. Va sottolineato che la performance da inizio anno resta comunque straordinaria, con un +68,2%, a testimoniare quanto la componente di rischio geopolitico sia rimasta determinante per tutto il 2026. L'oro ha proseguito la sua fase di debolezza relativa con un -0,7% a 4.509 dollari l'oncia, condizionato dalla prospettiva di una Fed meno accomodante verso l'inflazione, anche se la performance annua si mantiene positiva al 4,4%.

Sul fronte valutario il quadro è stato di sostanziale stabilità per le principali coppie. L'euro-dollaro ha oscillato attorno a quota 1,16 chiudendo a -0,2%, mentre il Dollar Index si è mantenuto in prossimità di 99,2. La sterlina ha guadagnato terreno contro l'euro (EUR-GBP a -1,0%), mentre lo yen è rimasto stabile (EUR-YEN +0,1%). La nota più stonata arriva dalle criptovalute: il Bitcoin ha lasciato il 4% sulla settimana scivolando a 75.905 dollari, incapace di superare la soglia degli 80.000, con motivazioni che gli osservatori riconducono anch'esse alla politica monetaria e al riposizionamento sulle attese di tassi più alti. Da inizio anno il Bitcoin segna -13,8%, una performance che si discosta nettamente da quella delle asset class tradizionali e che può essere letta come un segnale, tra i tanti possibili, di derisking sul segmento più speculativo del mercato.

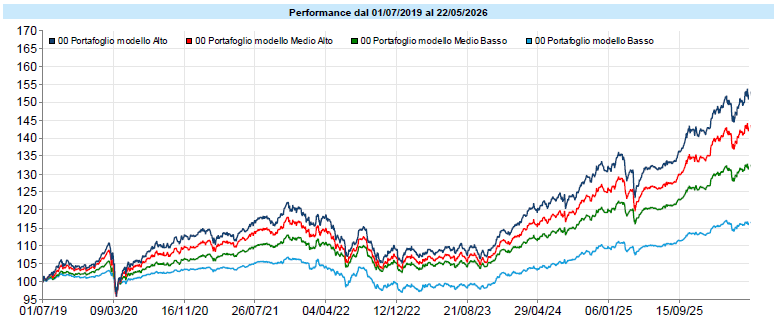

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

![]()

![]()

Dati Analysis

La settimana si è aperta con una fase di debolezza generalizzata, più marcata per i profili a maggior contenuto azionario, mentre quelli più prudenti hanno tenuto meglio nella fase iniziale. Dalla parte centrale, tra martedì e mercoledì, i quattro profili hanno invertito la rotta in modo ordinato, con un'accelerazione nelle sedute conclusive che ha portato tutti a chiudere in territorio positivo. Quando i mercati corrono — o quando sembrano fermarsi all'improvviso — è naturale guardarli da vicino. Eppure, quasi sempre la prospettiva utile è quella opposta: fare un passo indietro e ricordare che un portafoglio non si giudica da una settimana, ma dalla solidità del processo che lo costruisce. È una distinzione che sembra teorica, ma in pratica cambia tutto: chi reagisce a ogni oscillazione tende a inseguire, chi resta ancorato al proprio metodo è quello che, in molte fasi, riesce anche a riconoscere nelle correzioni delle occasioni invece che dei pericoli. Un metodo, ovviamente, non è una formula magica: è un insieme di regole imperfette, ma pensate per resistere proprio ai momenti in cui sarebbe più facile abbandonarle. È in quei momenti che fa la differenza — molto più delle previsioni, che, come sappiamo, raramente reggono alla prova dei fatti.

Tra le molte cose dette da Jensen Huang in occasione della trimestrale di Nvidia, una in particolare merita forse di essere isolata dal resto: l'idea che la prossima ondata dell'intelligenza artificiale, quella che porta i modelli fuori dai data center per farli interagire con il mondo fisico, possa avere un impatto economico addirittura superiore a quello dell'attuale fase trainata dagli hyperscaler. È un'affermazione importante, che vale la pena prendere sul serio anche se naturalmente proviene da chi ha tutto l'interesse a sostenerla. Il concetto è quello che viene definito physical AI: la combinazione di modelli avanzati, robotica e sensori capaci di interagire con ambienti complessi, e non solo di generare testo o immagini su uno schermo. In altre parole, un'AI che smette di vivere dentro un dispositivo e comincia a muoversi accanto a noi, nel mondo materiale. La distinzione è meno banale di quanto sembri: se la digital AI sta trasformando il lavoro cognitivo e i flussi informativi all'interno delle organizzazioni, la physical AI punta a trasformare il modo in cui il capitale fisico gestisce i flussi materiali, una dimensione che storicamente ha resistito molto più a lungo all'automazione vera. La visione di Huang, in sintesi, è che nel lungo termine l'economia dell'AI si sposterà dal puro training centralizzato verso un mix in cui agenti autonomi, fisici e digitali, eseguiranno attività in modo continuo, sia nei data center sia nel mondo reale. Tre i passaggi principali del suo ragionamento. Il primo è la fine dell'automazione rigida così come l'abbiamo conosciuta: l'automazione industriale attuale è progettata per compiti specifici e mal sopporta cambiamenti, mentre la promessa della physical AI è quella di sistemi che apprendono, si riadattano e cambiano task senza dover riprogettare la fabbrica. Il secondo è che ogni impresa industriale, prima o poi, diventerà in qualche misura un'azienda robotica, dovendo integrare nativamente robot e agenti autonomi nei propri processi produttivi. Il terzo, forse il più interessante sul piano economico, è il passaggio dal "compute" all'intelligenza prodotta: il valore non si misurerà più nella potenza di calcolo generata, ma nella quantità di intelligenza utile effettivamente messa al lavoro per eseguire compiti in autonomia. I settori esposti sono molti e trasversali. Nella manifattura e nella logistica si parla di robotica collaborativa di nuova generazione, umanoidi impiegati per attività ripetitive ma non strutturate, veicoli autonomi nei magazzini e nei nodi logistici, oltre ai digital twin (repliche digitali intelligenti di oggetti, processi o sistemi, capaci di aggiornarsi in tempo reale grazie ai dati raccolti da sensori e software gestionali) di stabilimenti e supply chain che permettono di testare configurazioni prima ancora di realizzarle. Nell'automotive e nella mobilità entrano in gioco la guida autonoma di livello più alto; le macchine agricole o da costruzione capaci di operare senza presidio umano. Nell'energia e nelle infrastrutture critiche si pensa a droni e robot impiegati per ispezione e manutenzione di reti elettriche e oleodotti, con un beneficio significativo in termini di sicurezza per gli operatori in ambienti rischiosi. Nei servizi e nella cura alla persona si aprono prospettive importanti, dalla logistica ospedaliera all'assistenza nelle RSA, dal retail al settore alberghiero, con implicazioni etiche e regolatorie che non andranno sottovalutate. Nella difesa e nella sicurezza, infine, droni autonomi, sistemi di sorveglianza intelligente e logistica militare automatizzata sono già una realtà in espansione, con tutti gli interrogativi che il doppio uso civile e militare porta con sé. La spinta più forte all'adozione si concentra però dove convergono tre fattori specifici: il reshoring (processo mediante il quale un’azienda riporta nel proprio Paese di origine attività produttive precedentemente delocalizzate all’estero) delle attività produttive, un costo del lavoro elevato e la carenza di manodopera qualificata. Le imprese che riportano produzione in USA o in Europa devono in qualche modo compensare salari più alti e maggiore complessità operativa, e la robotica intelligente diventa una delle leve possibili. In Asia, e in particolare in Cina, la dinamica è diversa ma altrettanto interessante, con una spinta governativa esplicita a passare da un modello fondato sulla manodopera a basso costo a uno di iper-automazione high-tech, in una transizione che ha più la natura di una scelta strategica nazionale che di una semplice evoluzione di mercato. È presto, naturalmente, per dire quale parte di questa visione si tradurrà in realtà e in quali tempi. Le promesse di trasformazione radicale, nella storia della tecnologia, hanno spesso richiesto più tempo di quanto previsto inizialmente, e talvolta sono arrivate in forme diverse da quelle annunciate. Ma il punto che vale la pena tenere a mente, anche dal nostro punto di osservazione, è che se la digital AI è stata fino ad oggi il tema dominante per i mercati, la physical AI potrebbe aprire una fase in cui il valore si distribuisce in modo molto più ampio, attraversando settori che oggi consideriamo a bassa intensità tecnologica. Una prospettiva che richiede pazienza e probabilmente anche una certa dose di umiltà nel formulare scenari, ma che merita di entrare nel modo in cui guardiamo il mondo, non solo i portafogli.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo