Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il tema dominante della settimana è la verticalizzazione del comparto tecnologico, con il Nasdaq 100 che mette a segno un +5,5% settimanale portando il guadagno da inizio anno al 16% e l'indice dei Semiconduttori che vola del 13,9% in cinque sedute, consolidando un risultato da inizio anno del +68,1%. La trimestrale di AMD, ben sopra le attese e accompagnata da una guidance positiva sulle infrastrutture per data center ha funzionato da innesco, ma la dinamica sottostante sembra più articolata di un semplice rimbalzo legato a un singolo titolo.

Vale forse la pena fermarsi un momento su cosa sta accadendo dentro il ciclo dell'intelligenza artificiale. Dopo una fase iniziale dominata dall'addestramento dei grandi modelli, in cui le GPU di Nvidia hanno avuto una leadership pressoché incontrastata, il mercato sembra iniziare a prezzare la fase dell'inference, cioè l'utilizzo quotidiano dei modelli già addestrati, in cui tornano centrali le CPU tradizionali (Intel Xeon, AMD EPYC), con costi sensibilmente inferiori. È una lettura che aiuta a spiegare la straordinaria performance recente di Intel (+110% nell'ultimo mese) e AMD (+95%) e suggerisce che la creazione di valore non sia più concentrata su un unico nome, ma si stia distribuendo lungo l'intera filiera: hardware, memoria, raffreddamento, energia, infrastrutture fisiche. Anche un colosso come Samsung, ormai decima per capitalizzazione globale, mostra una progressione anomala (+26,5% in settimana, +136,5% Year To Date), a indicare quanto il fenomeno abbia ormai una scala internazionale.

L'altra spinta strutturale ai listini americani arriva dalla earnings season. L'84% delle società dell'S&P 500 che hanno riportato i risultati del primo trimestre 2026 ha battuto le stime sugli utili, contro una media a cinque anni del 78%, e lo scostamento delle aspettative è del 18,2% rispetto a una media storica del 7,3%. Il tasso di crescita degli utili anno su anno per il primo trimestre è ora salito al 27,7%, contro il 13,1% stimato a fine marzo: una revisione che si è praticamente raddoppiata in cinque settimane e che aiuta a capire buona parte dello strappo al rialzo degli indici. Coerentemente, le stime per l'intero 2026 sono salite al 24,2% rispetto al 15,6% di gennaio.

C'è però un aspetto che merita attenzione, ed è la concentrazione di questa crescita. Senza Nvidia e Micron, l'aumento degli utili del settore Information Technology scenderebbe dal +50,7% al +28,5%; senza Alphabet e Meta, il Communication Services passerebbe da +48,8% a un calo del 4,6%; senza la sola Amazon, il Consumer Discretionary scivolerebbe dal +39,7% al +14,9%. La fotografia che ne emerge è quella di una stagione brillante, sì, ma trainata da una manciata di società. È presto per dire se questo sia un segnale di fragilità o, al contrario, l'inizio di una diffusione più ampia: la guidance prospettica delle aziende è apparsa più costruttiva rispetto ai trimestri precedenti, e questo lascia almeno aperta la possibilità che i benefici di produttività legati all'AI si estendano nel tempo anche a un perimetro più ampio di imprese.

Sul fronte geopolitico la settimana ha avuto un andamento a due tempi. Si era aperta in tensione: gli USA avevano lanciato il "Project Freedom" per scortare le navi commerciali nello Stretto di Hormuz, mentre il cessate il fuoco entrato in vigore l'8 aprile sembrava incrinarsi a causa di scambi di attacchi nel Golfo Persico e del colpimento del terminal di Fujairah, snodo della pipeline ADCOP costruita proprio per aggirare Hormuz. A metà settimana, però, l'amministrazione USA ha abbassato il tono: i vertici militari hanno confermato la validità del cessate il fuoco e Trump ha sospeso il "Project Freedom" dopo un solo giorno, formalizzando un memorandum in 14 punti come base negoziale che prevede tregua permanente, riapertura dei flussi marittimi e una finestra di 30 giorni per affrontare temi più sensibili (nucleare, rimozione fisica dell'uranio, sanzioni, asset iraniani congelati).

C'è un dettaglio che merita una riflessione: la de-escalation è arrivata proprio quando il rendimento del Treasury decennale stava nuovamente avvicinandosi al 4,50%. È un pattern che si ripete con una certa regolarità, e suggerisce che il mercato obbligazionario stia funzionando, di fatto, come un vincolo esterno alla discrezionalità politica.

Il calendario della settimana appena iniziata è dominato dall'attesa per il vertice tra Trump e Xi Jinping a Pechino, la prima visita di un presidente americano in Cina dal 2017. Sul tavolo molteplici dossier: la questione iraniana (Pechino si è proposta come mediatore e ha ricevuto il ministro degli Esteri iraniano Araghchi); le terre rare, dove l'amministrazione USA cerca aperture che difficilmente arriveranno in forma sostanziale; il commercio, con l'annuncio atteso di un "Board of Trade" e un parallelo "Board of Investment", oltre a probabili commesse cinesi su Boeing e prodotti agricoli; e soprattutto Taiwan, su cui Pechino spinge per una modifica del linguaggio statunitense da "does not support" a "opposes" l'indipendenza: una sfumatura semantica dalle conseguenze diplomatiche potenzialmente rilevanti. Trump arriva con alcune concessioni preparatorie già visibili: sospensione di due pacchetti di armi a Taiwan per 14 miliardi di dollari, autorizzazione alla vendita degli H200 di Nvidia in Cina e allentamento delle restrizioni sugli investimenti cinesi negli USA.

Sul fronte macroeconomico, i dati americani sul mercato del lavoro hanno mostrato segnali di rinnovata vitalità: le buste paga non agricole di aprile sono uscite a 115mila unità contro attese di 65mila, i sussidi di disoccupazione sono risultati migliori delle stime e il tasso di disoccupazione è rimasto stabile al 4,3%. La Fed di Atlanta ha rivisto al rialzo la stima di crescita per il secondo trimestre al +3,7%. Sotto le attese, invece, la crescita dei salari e le aspettative di inflazione a un anno (4,5% contro 4,8%), elementi che alleggeriscono la pressione sui prezzi. Resta basso il sentiment dei consumatori (48,2). In Europa, il PMI manifatturiero conferma il recupero a 52,2, mentre i servizi restano sotto la soglia di espansione a 47,6, segnalando un quadro di crescita ancora fragile.

Dati Analysis

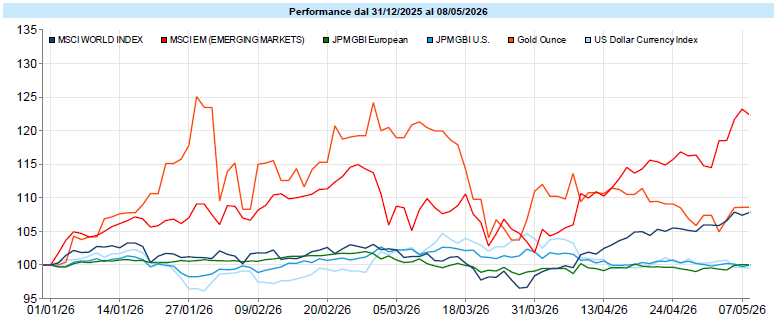

MSCI World: +1,8% (settimana), +8,1% (anno)

S&P 500: +2,4% (settimana), +8,5% (anno)

Nasdaq 100: +5,5% (settimana), +16,0% (anno)

Eurostoxx 50: +1,0% (settimana), +3,7% (anno)

FTSE Mib: +2,2% (settimana), +10,8% (anno)

Nikkei: +5,4% (settimana), +25,5% (anno)

Hang Seng China: +2,6% (settimana), +0,1% (anno)

MSCI Emerging: +6,9% (settimana), +22,6% (anno)

VIX: 17,2 (+ 0,2)

I listini hanno chiuso una settimana fortemente positiva, con un andamento a tre tempi: ottimismo iniziale, una fase intermedia di incertezza legata alle dinamiche mediorientali, e un finale ancora in spolvero. La spinta è arrivata da due binari paralleli: la scommessa su una conclusione del conflitto con l'Iran e la straordinaria forza del settore tecnologico legato all'intelligenza artificiale. L'S&P 500 ha guadagnato il 2,4% portandosi a quota 7.399, il Nasdaq 100 è esploso del 5,5% raggiungendo nuovi massimi storici e mostrando una configurazione tecnica in fase di verticalizzazione, con indicatori ormai in territorio di ipercomprato (RSI a 82).

In Europa la dinamica è stata più debole: l'Eurostoxx 50 sale solo dell'1%, il DAX appena dello 0,2%. Buona prova del FTSE Mib, che continua a comportarsi meglio dei principali peer continentali. La leadership tecnologica ha contagiato anche Tokyo e soprattutto la Corea, mentre l'indice emergente generale è stato il vero best performer settimanale trainato dai segni positivi di Cina (+2,6%) e India (+1,9%), oltre che dalla componente tech asiatica. La configurazione tecnica resta dunque rialzista di medio-lungo termine; ma il ripresentarsi diffuso di condizioni di ipercomprato potrebbe suggerire di non sottovalutare la possibilità di una pausa.

Global Aggregate: +0,27% (settimana), -0,12% (anno)

Rendimento Treasury 10Y: 4,35% (-0,02% settimanale)

Rendimento Bund 10Y: 3,01% (-0,03% settimanale)

Rendimento BTP 10Y: 3,73% (-0,13% settimanale)

Spread BTP-Bund: 0,72% (-0,10% settimanale)

Sul fronte dei tassi, il quadro settimanale è stato di moderato calo dei rendimenti, sebbene con sfumature diverse tra le aree. La prospettiva di un cessate il fuoco permanente nello Stretto di Hormuz ha allentato la pressione sulle parti brevi delle curve europee: i due anni di Italia e Germania scendono di 5-10 basis point, attestandosi rispettivamente a 2,76% e 2,60%. Sulla parte lunga il movimento è stato più marcato per il BTP, che cala di 13 bp portandosi a 3,73% e riducendo lo spread con il Bund a 72 bp. Negli Stati Uniti il decennale ha ondeggiato attorno al 4,35%, restando a poca distanza dalla soglia chiave del 4,50%, mentre il biennale è rimasto stabile al 3,88%.

Sul fronte delle aspettative di politica monetaria, il mercato prezza una BCE interventista per contrastare la potenziale fiammata inflattiva legata al greggio: la probabilità di un rialzo a giugno è scesa al 79,4% (in calo di 9,2 punti settimanali) ma il sentiero implicito a settembre 2026 indica oltre due rialzi cumulati, portando il tasso sui depositi atteso sopra il 2,44%. Per la Fed la lettura è opposta, in atteggiamento attendista: la probabilità di un taglio a giugno si è ridotta al 5,5%, in calo di 1,5 punti, con il mercato che ora prezza addirittura una traiettoria leggermente rialzista nei trimestri successivi. Per il segmento corporate, settimana positiva sia per l'Investment Grade che per l'High Yield: il credit spread EUR HY si è ristretto di 8 bp a 2,90%, in linea con il clima più disteso sull'equity. Il rendimento offerto dai corporate IG euro si attesta al 3,57%, gli HY euro al 6,20%, gli HY USA al 6,94%: livelli ancora interessanti in chiave di accumulo, anche se gli spread di credito risultano ancora complessivamente compressi rispetto alle medie storiche.

Petrolio WTI: 95,4$, -6,4% (settimana), +66,2% (anno)

Oro: 4.715$, +2,2% (settimana), +9,2% (anno)

EUR/USD: 1,179 , +0,6% (settimana), +0,4% (anno)

Settimana negativa per il paniere generale delle materie prime (-1,3%), penalizzato dalla forte correzione del comparto energetico. Il WTI ritraccia del 6,4% portandosi a 95,4 dollari al barile (sotto la soglia psicologica dei 100 dollari, anche se ancora a +66,2% da inizio anno), in reazione alle aspettative di una risoluzione diplomatica della crisi mediorientale. Il movimento riflette una netta volatilità nelle ultime due settimane: prima al ribasso sulle ipotesi di deal immediato, poi al rialzo per le incertezze residue, ora nuovamente in correzione.

Particolarmente interessante la dinamica dell'oro, che merita qualche riflessione in più: il metallo giallo guadagna il 2,2% a 4.715 dollari, mostrando una correlazione positiva con l'azionario. Questo comportamento, che si replica anche per l'argento, potrebbe suggerire un legame condiviso con i flussi di liquidità più che con la classica dinamica risk-on/risk-off.

Sul fronte valutario, dopo alcune settimane in stallo tra 1,16 e 1,17, il cross EUR-USD si è riportato verso l'alto, attestandosi a 1,179 (+0,6% settimanale) in coerenza con il clima più orientato al risk-on. Il Dollar Index scende a 97,9 (-0,3%). Il Bitcoin continua a tentare l'attacco di quota 80.000 (chiusura a 80.124, +2,9% settimanale), consolidando il recupero degli ultimi mesi dopo il pesante ritracciamento tra fine 2025 e inizio 2026 che lo vede comunque ancora in territorio negativo da inizio anno (-8,4%).

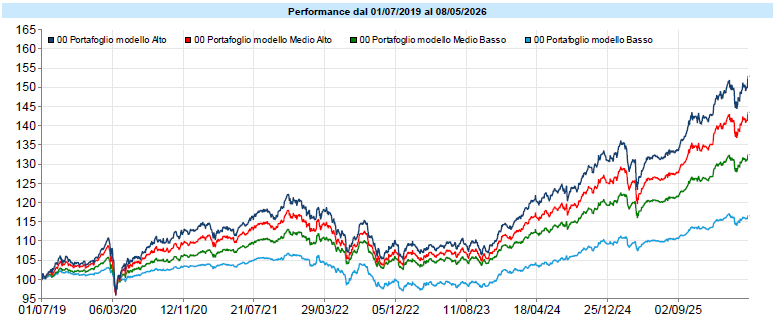

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli modello hanno proseguito anche in questa settimana il loro cammino sui massimi storici, con tre giorni iniziali di crescita continua, seguiti da un andamento sostanzialmente piatto fino a venerdì. Quando i mercati corrono, o quando sembrano fermarsi all'improvviso, è naturale guardarli da vicino. Eppure quasi sempre la prospettiva utile è quella opposta: fare un passo indietro e ricordare che un portafoglio non si giudica da una settimana, ma dalla solidità del processo che lo costruisce. È una distinzione che sembra teorica, ma in pratica cambia tutto: chi reagisce a ogni oscillazione tende a inseguire, chi resta ancorato al proprio metodo è quello che, in molte fasi, riesce anche a riconoscere nelle correzioni delle occasioni invece che dei pericoli. Un metodo, ovviamente, non è una formula magica: è un insieme di regole imperfette, ma pensate per resistere proprio ai momenti in cui sarebbe più facile abbandonarle. È in quei momenti che fa la differenza molto più delle previsioni, che, come sappiamo, raramente reggono alla prova dei fatti.

Per anni il dibattito sull'intelligenza artificiale ha avuto due grandi protagonisti: le aziende che la sviluppano e le persone che la usano. Lo Stato era sullo sfondo. Negli ultimi mesi qualcosa è cambiato, e in modo abbastanza netto da rendere ragionevole una domanda: stiamo assistendo all'inizio di una stagione in cui i governi tornano a essere attori principali della partita? I segnali si stanno accumulando su entrambe le sponde del Pacifico, anche se con logiche molto diverse.

L'amministrazione Trump è arrivata alla Casa Bianca con un'impostazione netta: meno regole, più innovazione. Uno dei primi atti, a gennaio 2025, è stato cancellare l'ordine esecutivo di Biden che imponeva agli sviluppatori di AI di condividere preventivamente con il governo i risultati dei test di sicurezza sui modelli più potenti. Nelle ultime settimane qualcosa è cambiato. Il New York Times ha rivelato che la stessa amministrazione sta valutando un meccanismo di revisione governativa preventiva sui nuovi modelli di AI prima del loro rilascio, una marcia indietro rispetto alla linea iniziale. Il punto di svolta sembra essere stato un caso specifico: il rilascio di Mythos, un modello di Anthropic con capacità avanzate di individuare e colmare vulnerabilità informatiche, ha acceso un campanello d'allarme nel mondo della sicurezza nazionale. In parallelo, il Pentagono ha designato Anthropic come "rischio per la sicurezza nazionale" dopo che la società ha rifiutato di rimuovere alcune restrizioni sull'uso dei suoi modelli per sorveglianza di massa e armamenti autonomi; OpenAI ha invece firmato un contratto da 200 milioni di dollari con il Dipartimento della Difesa. Non si tratta, almeno per ora, di nazionalizzazione nel senso classico, cioè di trasferimento di proprietà delle aziende allo Stato; si tratta piuttosto di una stretta sul controllo: cosa esce, a chi viene venduto, con quali limiti, per quali usi. Ma il perimetro entro cui le aziende AI possono muoversi liberamente si sta restringendo, e il dibattito americano ha iniziato a contemplare scenari più radicali, dalla partecipazione pubblica al capitale fino al controllo diretto.

Sul fronte cinese la logica è diversa ma il vettore è simile: lo Stato è centrale. Pechino ha posizionato l'AI come asse strategico nazionale, depositato il maggior numero di brevetti al mondo nel settore, introdotto l'insegnamento dell'AI nelle scuole, e fissato l'obiettivo della leadership globale entro il 2030. C'è però un dettaglio che merita attenzione, perché racconta una tensione che vale anche per noi. A fine aprile il Tribunale di Hangzhou ha confermato che un'azienda non può licenziare un lavoratore con la motivazione che la sua mansione può essere svolta da un'intelligenza artificiale: la sentenza ha stabilito che l'adozione dell'AI è una scelta strategica dell'impresa e non può essere usata per scaricare sul dipendente i costi della trasformazione tecnologica. Non è un caso isolato, infatti un'analoga decisione era già arrivata da un panel arbitrale di Pechino a fine 2025. Il sistema giuridico cinese non funziona per precedente come quello anglosassone: non significa che da domani ogni licenziamento di questo tipo sarà bloccato; ma il segnale politico è chiaro. La leadership cinese sta dicendo: vogliamo essere primi nell'AI, ma non vogliamo che questo destabilizzi il mercato del lavoro in un momento in cui la disoccupazione giovanile urbana viaggia oltre il 15%.

Qui arriviamo al punto che, da investitori, ci interessa di più. Negli Stati Uniti il sondaggio è regolare ormai da mesi: la maggioranza della popolazione ha un atteggiamento negativo verso l'AI, soprattutto per la paura di perdere il lavoro. Eppure, il mercato azionario americano dipende in misura crescente da quella stessa AI: come abbiamo visto sopra, senza Nvidia e Micron la crescita degli utili dell'IT scenderebbe dal +50,7% al +28,5%; senza Alphabet e Meta il Communication Services sarebbe in calo del 4,6% invece che in crescita del 48,8%. C'è quindi una tensione politica latente che, in vista delle mid-term e poi delle presidenziali, può diventare materiale combustibile. Da un lato la Casa Bianca ha bisogno di un mercato azionario forte e di un'economia che cresca, e l'AI è il principale motore di entrambi; dall'altro deve gestire un elettorato che inizia a percepire l'AI come una minaccia. Trovare l'equilibrio è tutt'altro che ovvio e le scelte regolatorie che vedremo nei prossimi mesi saranno, prima ancora che tecniche, profondamente politiche.

Non è facile dire dove tutto questo ci porterà. Una possibilità è quella che alcuni osservatori chiamano "nazionalizzazione soft": lo Stato non prende il controllo delle aziende ma diventa loro principale cliente, regolatore e arbitro, lasciando formalmente la proprietà privata ma incidendo profondamente sulle scelte strategiche. Un'altra possibilità, più estrema ma non più impossibile di quanto sembrasse un anno fa, è che si arrivi a forme di partecipazione pubblica al capitale delle aziende AI ritenute critiche per la sicurezza nazionale, sul modello di quanto già accade in altri settori strategici. Una terza ipotesi è che, dopo un periodo di tensione, prevalga un compromesso fatto di standard internazionali, audit indipendenti e una compresenza più equilibrata di pubblico e privato. Quello che sembra abbastanza chiaro è che la stagione in cui l'AI era una faccenda esclusivamente di mercato è finita. Da qui in avanti, chi investe nel settore farà bene a leggere non solo i bilanci ma anche le agende politiche: perché il fattore "Stato", sia come opportunità (contratti pubblici, finanziamenti, protezione dalla concorrenza estera) sia come rischio (regolazione restrittiva, vincoli sull'export, partecipazioni forzate), diventerà una delle variabili che spiegano i prezzi. Non è detto che sia un male. Anzi, una governance pubblica matura potrebbe ridurre alcuni rischi sistemici. Ma è bene esserne consapevoli, perché significa che le regole del gioco che hanno guidato la corsa dell'AI negli ultimi due anni potrebbero non essere più quelle che guideranno i prossimi due.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo