Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il filo conduttore della settimana è stato il ritorno dell'inflazione statunitense al centro della scena, dopo mesi in cui il mercato l'aveva archiviata come una variabile ormai sotto controllo. I dati di aprile raccontano una storia diversa, e vale la pena guardarli da vicino. L'indice dei prezzi al consumo è salito al 3,8% su base annua, contro il 3,7% atteso e in accelerazione di mezzo punto rispetto a marzo; la componente core si è attestata al 2,8%, anch'essa sopra le previsioni. Ma è il dato sui prezzi alla produzione ad aver sorpreso di più: +1,4% mese su mese contro il +0,5% atteso, con il tasso annuo risalito al 6%, il livello più alto da fine 2022. A questi si è aggiunto un rialzo dei prezzi all'importazione dell'1,9% mensile, quasi il doppio delle attese.

Il motore di questa fiammata sembra abbastanza chiaramente identificabile nel comparto energetico: i prodotti energetici risultano in crescita del 17,9% su base annua, e l'intera componente dei beni non durevoli mostra un incremento del 6,6%. Saremmo quindi di fronte a un'inflazione che nasce dal lato dell'offerta, alimentata dal caro-energia, più che da un surriscaldamento della domanda interna.

Sul fronte istituzionale, la settimana ha registrato la conferma da parte del Senato di Kevin Warsh alla presidenza della Federal Reserve. Il punto interessante, più che la nomina in sé, è la tempistica: Warsh arriva con un mandato politico orientato alla riduzione dei tassi, ma il contesto macroeconomico che eredita rende quell'obiettivo decisamente più arduo da realizzare. I dati di inflazione appena descritti restringono lo spazio di manovra della banca centrale, e lo fanno proprio nel momento del passaggio di consegne.

Cosa aspettarsi, allora? Secondo gli analisti lo scenario più probabile resta quello di una Fed ferma: i tassi attuali vengono stimati circa 50 punti base sopra il livello di equilibrio di lungo periodo, quindi solo leggermente restrittivi, con un certo margine per assorbire il rialzo dei prezzi senza interventi drastici. È però aumentata anche la probabilità di uno scenario alternativo, in cui un caro-energia prolungato finisca per spostare le aspettative di inflazione e renda necessario un atteggiamento più severo.

Sotto i dati macro c'è una causa più profonda, ed è la situazione mediorientale. Il punto rilevante per i mercati non è tanto l'evoluzione diplomatica in sé, quanto il fatto che la questione di Hormuz e il prolungarsi dei tempi per una soluzione si traducano piuttosto direttamente in prezzi dell'energia elevati. Le proposte iraniane per un cessate il fuoco definitivo non hanno trovato accordo con la parte americana, mancando l'intesa su nodi cruciali come il nucleare e la gestione dello Stretto. Si è però registrato un primo segnale di riapertura selettiva e negoziata del traffico marittimo, con alcune navi autorizzate al transito.

La geopolitica, in altre parole, quest'anno non è un capitolo a sé: è piuttosto il canale attraverso cui shock di offerta si trasmettono all'inflazione e, da lì, alla politica monetaria.

Un'ultima notizia riguarda il quadro di crescita, che resta nel complesso costruttivo e aiuta a spiegare perché i mercati non abbiano reagito con allarme. Negli Stati Uniti la stima della Fed di Atlanta per il secondo trimestre si è ulteriormente rafforzata, portandosi al +4,0%, mentre il mercato del lavoro mostra sussidi di disoccupazione in aumento ma su livelli ancora moderati. L'Europa racconta invece una storia diversa: il PIL dell'area euro nel primo trimestre cresce dello 0,8% annuo, in rallentamento, con un'inflazione vicina al 3%. Anche in Cina i prezzi alla produzione hanno sorpreso al rialzo, a segnalare che la pressione sui costi è un fenomeno tutt'altro che locale. Ne emerge un mondo a velocità diverse, con gli Stati Uniti che combinano crescita robusta e inflazione in risalita, e un'Europa più fiacca sul fronte dell'attività economica. Una fotografia che invita, più che a una conclusione netta, a tenere insieme letture diverse.

Dati Analysis

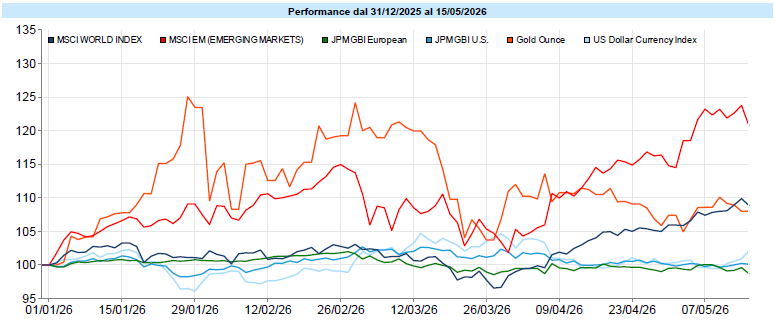

MSCI World: -0,3% (settimana), +7,8% (anno)

S&P 500: +0,2% (settimana), +8,7% (anno)

Nasdaq 100: -0,4% (settimana), +15,6% (anno)

Eurostoxx 50: -1,2% (settimana), +2,5% (anno)

FTSE Mib: -0,4% (settimana), +10,4% (anno)

Nikkei: -2,1% (settimana), +22,9% (anno)

Hang Seng China: -2,1% (settimana), -2,0% (anno)

MSCI Emerging: -2,5% (settimana), +19,6% (anno)

VIX: 18,4 (+ 1,2)

Gli indici statunitensi sono stati capaci di toccare nuovi massimi assoluti: l'S&P 500 si è spinto fino a un nuovo record in area 7.500 punti, sostenuto da un forte momentum sul comparto tecnologico e da una stagione di trimestrali nettamente superiore alle attese, soprattutto per la parte legata alle infrastrutture per l'intelligenza artificiale. Nel finale, però, la pubblicazione dei dati sull'inflazione e il nuovo balzo dei rendimenti hanno innescato un ripiegamento che ha cancellato i progressi settimanali.

Le altre piazze hanno faticato a tenere il passo. L'Europa ha provato a imitare Wall Street nella fase positiva ma con un momentum decisamente inferiore, e ha ormai eroso il vantaggio accumulato a inizio anno: l'Eurostoxx 50 perde l'1,2% settimanale, il FTSE Mib lo 0,4%, mentre il Dax arretra dell'1,6% e resta in territorio negativo da inizio 2026. Debole anche il Giappone, con il Nikkei a −2,1%, penalizzato dalla forte risalita dei rendimenti domestici.

A livello settoriale la fotografia conferma la rotazione in atto: l'Energy spicca con un progresso settimanale del 5,5%, consolidando la propria leadership annuale (+33%), mentre i comparti più ciclici come Materials e Industrials chiudono in rosso. Sul piano tematico, dopo aver guidato il 2026 i semiconduttori hanno ceduto il 3% nella settimana, e l'intera galassia tecnologica, dall'AI alla robotica, ha restituito nel finale i guadagni accumulati. Sul piano del sentiment, il CNN Fear & Greed Index si colloca a 63, in territorio di "Greed", a indicare un atteggiamento ancora ottimistico ma non euforico, mentre il Vix risale di poco oltre quota 18.

Global Aggregate: -0,97% (settimana), -1,08% (anno)

Rendimento Treasury 10Y: 4,59% (+0,24% settimanale)

Rendimento Bund 10Y: 3,17% (+0,16% settimanale)

Rendimento BTP 10Y: 3,95% (+0,22% settimanale)

Spread BTP-Bund: 0,78% (+0,06% settimanale)

Per l'obbligazionario è stata una settimana decisamente impegnativa, con un movimento di rialzo dei rendimenti diffuso e sostanzialmente parallelo lungo tutta la curva. La combinazione tra incertezza sul fronte energetico e dati di inflazione americana sopra le attese ha riportato pressione su un'asset class che era già sotto tensione da diverse settimane.

Il riferimento più seguito, il rendimento del Treasury decennale, ha superato la soglia del 4,50%, livello a lungo indicato come barriera tecnica da monitorare, chiudendo al 4,59% con un rialzo settimanale di 24 punti base. Analogo il quadro in area euro, dove il Bund decennale è tornato ben sopra il 3%, al 3,17%, e il BTP a dieci anni si è portato al 3,95%, vicino alla soglia psicologica del 4%. Particolarmente significativo il movimento giapponese, con il decennale che ha superato il 2,50% guadagnando oltre 20 punti base in pochi giorni.

Il dato che sembra più interessante riguarda però il cambio di paradigma nelle attese sui tassi. Sul fronte statunitense il mercato ha sostanzialmente accantonato l'ipotesi di una Fed con spazio per ridurre i tassi e ha iniziato a prezzare, sia pure su un orizzonte dilatato, la possibilità di un ritocco verso l'alto: la probabilità implicita di un rialzo già a giugno resta minima, ma le curve dei Fed Funds futures incorporano ormai più di un rialzo guardando ai prossimi dodici mesi. Anche sul versante europeo le aspettative si sono orientate in senso restrittivo: il mercato sconta con elevata probabilità, vicina al 90%, un rialzo della BCE già al meeting di giugno. La divergenza tra le due sponde dell'Atlantico non sta più nella direzione, entrambe le banche centrali sono ormai percepite come orientate a un atteggiamento meno accomodante, quanto nel punto di partenza e nella tempistica: la Fed valuta se muoversi da una posizione già leggermente restrittiva, mentre la BCE è attesa avviare a giugno un ciclo di rialzi da un livello più basso. Un elemento di relativa rassicurazione arriva infine dal comparto del credito: gli spread sono rimasti sostanzialmente stabili, anzi in lieve restringimento sull'high yield in euro.

Petrolio WTI: 105,4$, +10,5% (settimana), +83,6% (anno)

Oro: 4.540$, -3,7% (settimana), +5,1% (anno)

EUR/USD: 1,163 , -1,4% (settimana), -1,0% (anno)

La settimana delle materie prime è stata dominata dal petrolio. Dopo la flessione dei giorni precedenti, il greggio è tornato a salire con decisione: il WTI ha guadagnato il 10,5% settimanale, riportandosi sopra i 100 dollari al barile. La spinta è arrivata dalle prospettive di una risoluzione lenta della questione mediorientale e dal conseguente permanere di un premio per il rischio sull'offerta. Il movimento del petrolio si riflette sull'intero paniere, con l'indice generale delle commodity in progresso dell'1,8% e ormai a +28,5% da inizio anno.

In netta controtendenza l'oro, che ha perso il 3,7% chiudendo in area 4.540. Qui c'è un dettaglio che merita una riflessione: il metallo prezioso ha pagato proprio il quadro che ha favorito il petrolio. La prospettiva di una politica monetaria americana meno accomodante e di rendimenti reali più elevati riduce l'attrattività di un'attività che non produce cedola.

Sul mercato valutario il tema dominante è stato il recupero del dollaro. Dopo settimane di oscillazione del cambio euro-dollaro tra 1,16 e 1,17, la prospettiva di una Fed costretta a un atteggiamento più rigido ha dato slancio al biglietto verde: l'euro-dollaro è sceso dell'1,4% portandosi a 1,163, mentre il Dollar Index ha guadagnato l'1,4%. Il Bitcoin, infine, ha chiuso in lieve calo incontrando ostacoli in prossimità di quota 80.000 e risentendo nel finale del ritorno di un clima di avversione al rischio; da inizio anno la criptovaluta resta in territorio negativo, a circa −9,8%.

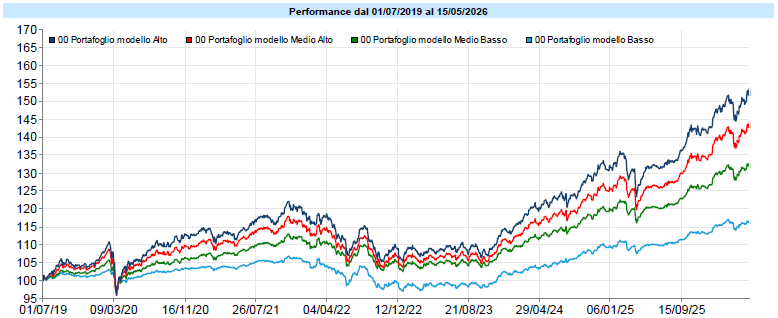

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Nella settimana i portafogli modello hanno registrato una lieve flessione, in linea con il ripiegamento di azionario e obbligazionario: un arretramento misurato e ordinato secondo il profilo di rischio, che non muta il quadro di fondo. Nonostante la battuta d'arresto i portafogli si confermano tuttavia in prossimità dei propri massimi: un promemoria del fatto che una singola settimana negativa, se contenuta, è parte fisiologica di un percorso che va letto sulla distanza. Quando i mercati corrono — o quando sembrano fermarsi all'improvviso — è naturale guardarli da vicino. Eppure, quasi sempre la prospettiva utile è quella opposta: fare un passo indietro e ricordare che un portafoglio non si giudica da una settimana, ma dalla solidità del processo che lo costruisce. È una distinzione che sembra teorica, ma in pratica cambia tutto: chi reagisce a ogni oscillazione tende a inseguire, chi resta ancorato al proprio metodo è quello che, in molte fasi, riesce anche a riconoscere nelle correzioni delle occasioni invece che dei pericoli. Un metodo, ovviamente, non è una formula magica: è un insieme di regole imperfette, ma pensate per resistere proprio ai momenti in cui sarebbe più facile abbandonarle. È in quei momenti che fa la differenza — molto più delle previsioni, che, come sappiamo, raramente reggono alla prova dei fatti.

Ci sono settimane in cui i mercati ci raccontano una cosa e la storia ne suggerisce un'altra, e il compito di chi scrive è non confondere le due. La settimana appena trascorsa è stata, per i listini, una settimana di rendimenti in salita e di nervosismo sui titoli di stato. Ma l'evento che resterà negli archivi non è il CPI americano al 3,8%: è una frase pronunciata da Xi Jinping davanti a Donald Trump, a Pechino. Xi ha detto che la priorità per i due Paesi è evitare la "trappola di Tucidide". Non è un riferimento erudito buttato lì per cortesia: è un messaggio costruito con cura, e vale la pena capire cosa significhi davvero, perché rischiamo di leggerlo nel modo sbagliato.

La formula viene da Graham Allison, lo studioso di Harvard che ha applicato alla rivalità tra Washington e Pechino una lezione tratta dalla Guerra del Peloponneso: quando una potenza emergente minaccia di soppiantare una potenza dominante, la paura, la rivalità e gli errori di calcolo rendono lo scontro sempre più difficile da evitare. La tentazione, leggendo questo, è di concludere che prima o poi un confronto risolutivo tra Cina e Stati Uniti sia inevitabile, un faccia a faccia che stabilisca chi comanda nel mondo. Ed è esattamente la conclusione che vorrei mettere in discussione, perché è la conclusione che la teoria serve a smontare, non a confermare.

Allison non sostiene che la guerra sia un destino. Dei sedici casi storici che ha analizzato, quattro si sono risolti senza conflitto. E lo stesso, intervistato di recente, si è detto convinto che la tregua commerciale tra Trump e Xi possa diventare un accordo formale. Il punto della trappola non è la traiettoria — la Cina che sale, l'America che teme — ma l'interpretazione. Il pericolo nasce quando ciascuna parte legge ogni mossa dell'altra nel modo più ostile possibile, finendo per confermare le proprie paure e reagire di conseguenza. La trappola, in altre parole, non è una “legge della storia” quanto più un errore cognitivo collettivo. E gli errori cognitivi, a differenza dei destini, si possono correggere.

È qui che il vertice di Pechino diventa interessante: sotto la facciata di armonia e di apprezzamento reciproco, le priorità delle due parti restano molto distanti. Gli Stati Uniti hanno celebrato la cooperazione economica, l'accesso al mercato cinese, l'accordo su Hormuz. La Cina ha messo al centro Taiwan, con la frase di Xi sul rischio di "scontri o addirittura conflitto" se il dossier non sarà gestito correttamente. Due agende che si sfiorano senza incontrarsi. La domanda non è solo se i toni distesi siano sinceri o di facciata: è anche se quella facciata regga abbastanza a lungo, e con quale interpretazione la si riempie.

Vale la pena ricordare un'osservazione che lo stesso Allison fa, e che è meno citata della metafora di Atene e Sparta: nelle situazioni di trappola, non serve un evento straordinario per innescare la cascata. Basta la routine. Applicato a oggi, questo cambia il modo di guardare a vertici come quello di Pechino. Non sono né l'inizio della distensione né l'anticamera dello scontro. Sono esattamente il tipo di routine diplomatica la cui interpretazione decide tutto. Un tanker che attraversa lo Stretto di Hormuz, un comunicato congiunto sull'Iran, una frase su Taiwan: ciascuno di questi gesti può essere letto come gesto di buona fede o come prova di malafede. Il futuro non è scritto nei rapporti di forza. È scritto nella scelta della lettura.

Per chi gestisce portafogli la lezione non è prevedere chi vincerà la sfida del primato mondiale, esercizio in cui nessuno ha un vantaggio informativo reale. La lezione è più sobria: diffidare delle narrazioni deterministiche, in entrambe le direzioni. La trappola di Tucidide, alla fine, è un avvertimento più sull'umiltà che sulla geopolitica. Ci ricorda che gli esiti peggiori nascono quando smettiamo di considerare possibili gli esiti migliori.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo