Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

C'è qualcosa di insolito nel quadro delle politiche monetarie di questa settimana, e forse merita una riflessione un po' più articolata del solito. Per la prima volta da molto tempo, le principali banche centrali del mondo sembrano muoversi in direzioni diverse e la cosa interessante non è tanto il dove arrivano, quanto il come. La Federal Reserve ha tenuto i tassi fermi nel range 3,50%-3,75%, ma il dato che salta all'occhio non è il livello: è il voto, 8-4, il dissenso più ampio dal 1992. Tre presidenti regionali si sono opposti all'easing bias dello statement, mentre Stephen Miran avrebbe voluto un taglio immediato. Sull'altra sponda dell'Atlantico la BCE ha lasciato fermo il deposit rate al 2,00%, ma Christine Lagarde ha riconosciuto che il consiglio aveva discusso anche un rialzo immediato, indicando giugno come momento decisionale. Il mercato sta ora prezzando tre rialzi nei prossimi dodici mesi.

Anche Bank of Japan ha mantenuto i tassi allo 0,75%, con un voto 6-3 e la divisione più ampia dell'era Ueda, mentre la Bank of England, ferma con voto 8-1, ha visto il capo economista Pill già schierato per un aumento di 25 basis point. Una possibile chiave di lettura: le economie più esposte allo shock energetico sembrano costrette a difendersi dall'inflazione importata, mentre quella americana, sostenuta dal ciclo degli investimenti tecnologici, ha forse ancora margine per un sentiero più accomodante.

Il 15 maggio scade il mandato di Powell come Chair, e il testimone passerà a Kevin Warsh, la cui nomina è stata approvata in commissione bancaria con voto 13-11. Powell, però, ha annunciato che resterà nel board come governatore fino alla scadenza naturale del suo mandato a gennaio 2028, rompendo una prassi consolidata da oltre 75 anni. La motivazione ufficiale è la volontà di seguire l'inchiesta del Dipartimento di Giustizia sui lavori di ristrutturazione della Fed.

Qui la storia si fa interessante. L'ultimo Chair a essere rimasto nel board dopo la fine del proprio mandato fu Marriner Eccles, protagonista del conflitto con Truman che portò all'Accordo Fed-Tesoro del 4 marzo 1951: il documento fondativo dell'indipendenza moderna delle banche centrali. Il parallelo non è banale, perché Warsh ha già segnalato la necessità di un nuovo accordo, ma in direzione opposta: non più indipendenza, bensì maggiore "coordinamento" con il Tesoro. La presenza di Powell nel board potrebbe quindi rivelarsi un contrappeso istituzionale tutt'altro che simbolico.

Sul fronte mediorientale si resta in stallo: gli Stati Uniti proseguono il blocco dello Stretto di Hormuz puntando a esaurire la capacità di stoccaggio iraniana, e il round negoziale previsto a inizio settimana non si è nemmeno tenuto. Il mercato sembra averlo metabolizzato, ma sul finire di venerdì si è aggiunto un elemento nuovo: Trump ha annunciato un aumento del 25% delle tariffe sulle auto importate dall'Europa, motivato dalla presunta inosservanza del Trade Deal.

A questo si è aggiunto l'ordine di ritirare 5.000 militari USA dalla Germania, decisione maturata dopo le critiche del cancelliere Merz sulla gestione americana del conflitto iraniano, con minacce di ulteriori ritiri da Spagna e Italia. Si delinea così un quadro di tensione transatlantica che mette insieme pressioni commerciali, disimpegno militare e divergenza strategica. Difficile dire ora quanto di questo sia rumore tattico e quanto cambiamento strutturale, ma forse è bene non liquidarlo come episodio isolato.

Una cosa va detta con chiarezza, perché spesso passa in secondo piano rispetto al rumore geopolitico: i numeri sugli utili dell'S&P 500 stanno raccontando qualcosa di importante. La stima per il 1Q 2026 è salita al 19,3% anno su anno, contro il 12,9% atteso a inizio earnings season e il 13,4% di gennaio. Il 2Q viene rivisto al 20,7%, e l'intero 2026 è stimato in crescita del 22,5%, contro il 15,6% di inizio anno. Questo è probabilmente il vero motore del rally e una giustificazione concreta alle valutazioni elevate, anche se i dati macro USA mostrano qualche segnale di rallentamento (PIL preliminare 1Q al 2,0%, sotto le attese del 2,2%) e l'inflazione PCE risale al 3,5%. Una buona notizia? Tutto sommato sì. Ma anche un invito a chiedersi quanto di queste aspettative sia già nei prezzi.

Dati Analysis

MSCI World: +0,9% (settimana), +6,1% (anno)

S&P 500: +0,9% (settimana), +6,0% (anno)

Nasdaq 100: +1,5% (settimana), +10,0% (anno)

Eurostoxx 50: +0,2% (settimana), +2,7% (anno)

FTSE Mib: +1,2% (settimana), +8,5% (anno)

Nikkei: -0,3% (settimana), +19,1% (anno)

Hang Seng China: -1,1% (settimana), -2,4% (anno)

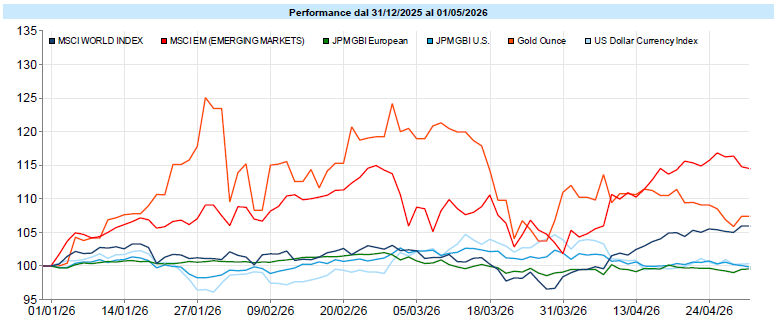

MSCI Emerging: -0,5% (settimana), +14,7% (anno)

VIX: 17,0 (- 1,7)

Aprile si chiude come il miglior mese per Wall Street dal 2020, e l'inizio di maggio prosegue lo slancio: l'S&P 500 si porta a 7.230 punti, il Nasdaq 100 sale dell'1,5% e il Russell 2000 segna +1,0%. La settimana è stata cruciale per le trimestrali delle big cap, con un quadro tutt'altro che uniforme: Microsoft (-2,4%) e Meta (-9,8%) sono state penalizzate per la guidance sulle spese di investimento in AI, mentre Alphabet (+12,0%) si è confermata la più strutturata, con Amazon e Apple (+3,4%) a seguire. La forza dell'earnings momentum resta il vero driver, supportata da una buona partecipazione settoriale: Energy (+3,5% sett., +32,9% Year To Date) trainata dal petrolio, Communication Services (+3,6%) sostenuto da Alphabet, mentre l'IT (+0,2%) ha sofferto Microsoft e Nvidia. Il Vix scende a 17,0, sui livelli pre-crisi.

L'Europa fatica a tenere il passo: l'Eurostoxx 50 segna appena +0,2% settimanale (+2,7% YTD), il FTSE Mib +1,2% e il DAX resta in territorio negativo da inizio anno, riflettendo verosimilmente la maggiore esposizione del Vecchio Continente allo shock energetico. Sul fronte emergenti il Nikkei cede leggermente (-0,3%) ma mantiene un solido +19,1% YTD, mentre Hang Seng China (-1,1%) e Sensex 500 indiano restano deboli. Sul piano tematico la leadership resta a Semiconduttori e Hydrogen, mentre i Gold Miners cedono il 7,7% settimanale per la correzione dell'oro. Da segnalare che gli indicatori tecnici riportano S&P 500 e Nasdaq 100 in zona di ipercomprato: un elemento che inviterebbe forse a una certa prudenza, pur all'interno di una configurazione di trend rialzista che resta intatta.

Global Aggregate: -0,29% (settimana), -0,39% (anno)

Rendimento Treasury 10Y: +4,37% (+0,07% settimanale)

Rendimento Bund 10Y: +3,04% (+0,04% settimanale)

Rendimento BTP 10Y: +3,86% (+0,08% settimanale)

Spread BTP-Bund: +0,82% (+0,04% settimanale)

La settimana si chiude con governativi in calo, zavorrati dalla risalita dei rendimenti free risk innescata dal nuovo aumento del prezzo del petrolio. Lo shift della curva è stato omogeneo, con incrementi compresi tra 5 e 10 basis point a seconda delle scadenze. Il Treasury a 10 anni sale al 4,37%, il Bund decennale al 3,04%, il BTP a 3,86%, con lo spread BTP-Bund che si allarga marginalmente a 82 bp. Sulla parte breve si è potuta osservare la stessa dinamica

Il dato forse più significativo riguarda la divergenza nelle attese di policy: i futures sulla BCE prezzano ora una probabilità dell'88,6% di rialzo entro giugno (+16,1 punti percentuali in una sola settimana), mentre la probabilità di un ribasso Fed è solo al 7,0%. Sul fronte corporate il quadro segue i governativi: Investment Grade Euro a -0,2% settimanale, Investment Grade USD a -0,5%, mentre l'High Yield mostra maggiore resilienza grazie al buon tono dell'equity, con HY USA addirittura in lieve positivo (+0,1%). Gli spread di credito restano molto compressi su base storica. Le aspettative di inflazione misurate dai breakeven a 10 anni salgono al 2,35% in Germania e al 2,50% negli USA, con i tassi reali tedeschi a 10 anni sotto pressione.

Petrolio WTI: +101,9$, +8,0% (settimana), +77,5% (anno)

Oro: +4.614$, -2,0% (settimana), +6,8% (anno)

EUR/USD: +1,172 , +0,0% (settimana), -0,2% (anno)

Il petrolio è ancora il grande protagonista della settimana, con il WTI che balza dell'8,0% a 101,9 dollari, portando il guadagno da inizio anno al 77,5%. La risalita riflette la prosecuzione del blocco dello Stretto di Hormuz e l'allungamento delle tempistiche di una soluzione diplomatica, con i prezzi che si sono riavvicinati ai massimi di marzo in area 110-115 dollari prima di ripiegare leggermente sul finale. L'indice generale delle commodity sale del 3,0% settimanale (+27,8% YTD), spinto dall'energia ma con contributo significativo anche delle materie prime agricole: un dato che potrebbe segnalare una propagazione dei prezzi che inizia a interessare anche la filiera alimentare, e che forse merita di essere monitorato. I metalli industriali cedono l'1,5% sulla settimana, mentre l'oro corregge del 2,0% a 4.614 dollari, scontando la prospettiva di una Fed meno accomodante.

Sul fronte valutario il quadro è di sostanziale stabilità, nonostante la pluralità di riunioni delle banche centrali: il cambio EUR-USD resta inchiodato in area 1,165-1,175, chiudendo invariato a 1,172. Il Dollar Index cede lo 0,4% a 98,2. Da segnalare l'intervento della Bank of Japan a difesa dello yen, con acquisti diretti sul mercato dei cambi che hanno fatto scendere il cross EUR-YEN dell'1,5% a 184,2: un'azione resasi probabilmente necessaria per contenere l'inflazione importata in un contesto di politica monetaria ancora troppo accomodante rispetto alle pressioni sui prezzi. Bitcoin resta stabile in area 77.000 dollari (+0,2% settimanale, ma -10,6% da inizio anno), confermando una fase laterale dopo le tensioni dei mesi precedenti.

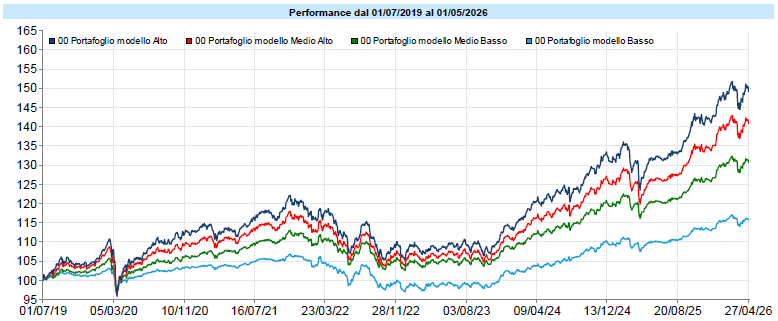

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli modello continuano a seguire l'andamento dei mercati, assorbendo le pressioni geopolitiche senza scossoni: la settimana ha visto una lieve flessione nei primi giorni poi recuperata sul finale. I portafogli restano quindi nella zona dei loro massimi storici. Viviamo un momento storico in cui il rumore, certo, non manca. Occorre sempre ricordare che il valore di un portafoglio non si misura tanto nelle oscillazioni delle singole settimane che, spesso, sono appunto rumore, quanto nella coerenza del processo che lo guida. Mantenere questa prospettiva aiuta a non farsi trascinare dall’emotività del breve periodo e, in alcuni casi, a guardare alle fasi di debolezza anche come possibili momenti in cui i mercati tornano a offrire opportunità di acquisto. Il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

Esiste, in queste settimane, una scena che vale la pena analizzare. È fatta di tasselli apparentemente scollegati: una telefonata negata, dei bombardieri rispediti indietro, un ritiro di soldati, dei missili che non arriveranno mai, un Papa attaccato da un presidente, una premier costretta a difendere quel Papa contro l'alleato di sempre. Sono tasselli che, messi in fila, raccontano forse qualcosa di più grande di quanto ciascuno di essi suggerisca preso da solo. E quel qualcosa riguarda l'Europa.

Dall'inizio della guerra in Iran, a fine febbraio, il continente europeo ha mostrato il suo limite più antico: non è unito. La Spagna si è opposta apertamente. La Francia ha negato lo spazio aereo. L'Italia si è mossa lungo una linea più sottile, formalmente alleata ma con un episodio rivelatore: il 27 marzo il ministro Crosetto ha negato agli Stati Uniti l'uso della base di Sigonella per dei bombardieri diretti in Medio Oriente perché, questa la versione ufficiale, non era stata richiesta l'autorizzazione preventiva. Una decisione tecnica, dicono. Ma le decisioni tecniche, quando arrivano nel mezzo di una guerra, diventano qualcos'altro.

Poi è arrivato lo scontro sul Papa. Trump che attacca Leone XIV definendolo "debole" e "pessimo in politica estera". Vance che, da cattolico, suggerisce al Pontefice di "stare cauto quando parla di teologia", Meloni che difende il Papa e si sente rispondere da Trump stesso, in un'intervista al Corriere: "Pensavo avesse coraggio, mi sbagliavo. L'Italia non sarà lo stesso Paese". Il cancelliere tedesco Merz che critica la strategia americana in Iran, dicendo che gli Stati Uniti vengono "umiliati" e "non hanno una strategia". E come risposta, il 1° maggio, l'ordine del Pentagono: ritiro di 5.000 soldati dalla Germania entro dodici mesi.

Fin qui, il rumore. Ma c'è un dettaglio che forse merita un'attenzione diversa. Insieme ai 5.000 soldati, gli Stati Uniti hanno cancellato il dispiegamento in Germania di un battaglione equipaggiato con missili da crociera Tomahawk e missili balistici SM-6 a lungo raggio. Era un piano deciso da Biden nel 2024, pensato come deterrenza contro la Russia in attesa che gli europei sviluppassero capacità simili. Gli Stati Uniti detengono "un monopolio di fatto" all'interno della NATO sui fuochi a lungo raggio, tradotto: l'Europa, su una capacità militare specifica e cruciale per la propria difesa, è dipendente. Non parzialmente ma sostanzialmente. E quella capacità, oggi, le è stata tolta.

Si possono leggere questi fatti in molti modi. Si può sostenere, e diversi analisti lo fanno, che si tratti di tattica negoziale trumpiana, di rumore politico destinato a rientrare. Si può sostenere che spinga gli europei a fare quello che, secondo molti, avrebbero dovuto fare da tempo, cioè investire seriamente nella propria difesa: il ministro tedesco Pistorius lo ha già detto, "noi europei dobbiamo assumerci maggiore responsabilità per la nostra sicurezza". Si può sostenere, all'opposto, che sia l'inizio di un riallineamento strategico più profondo, che lascerà l'Europa scoperta in un momento in cui la pressione russa non è diminuita. Non sappiamo quale di queste letture sia quella giusta. Forse nessuna lo è completamente. Ma c'è una domanda che, indipendentemente dalla lettura, vale la pena porsi: se l'Europa dovesse trovarsi davanti a una minaccia seria come ad esempio un attacco russo, un'escalation in un altro teatro, qualunque scenario in cui la propria difesa diventi una questione concreta e non una previsione astratta, sarebbe pronta?

I dati grezzi non aiutano: sull'AI siamo indietro, sulle tecnologie di frontiera siamo indietro, sui fuochi a lungo raggio dipendiamo dagli Stati Uniti. È in questo senso, forse, che la formula "Vecchio Continente" smette di essere un'espressione affettuosa per i turisti americani e diventa qualcosa di più diagnostico. Vecchio non per età anagrafica, ma per inerzia istituzionale. Per la fatica a riposizionarsi. Per la difficoltà di immaginarsi protagonista invece che destinatario di scelte altrui. Basti pensare ad uno degli ultimi interventi di una figura di spessore come Mario Draghi, in cui esortava l’Europa dicendo “non ho idea di cosa sarebbe meglio fare, ma fate qualcosa!”

Non è chiaro cosa significhi tutto questo per chi gestisce risparmi: forse poco nel breve, forse molto nel medio. Vale forse la pena fare tre osservazioni, più che trarre conclusioni. La prima è che l'incertezza geopolitica sembra essersi spostata di natura: per anni ci siamo abituati a pensare il rischio come "qualcosa che accade altrove", mentre le decisioni di queste settimane suggeriscono che potrebbe accadere anche qui e non necessariamente nelle forme drammatiche di una guerra, ma in quelle più lente di una rinegoziazione delle alleanze, dei flussi commerciali, delle catene di approvvigionamento. La seconda è che l’home bias (la tendenza naturale a sovrappesare il proprio paese, la propria area, la propria valuta) diventa un costo nascosto in un mondo in cui l'Europa è più fragile di quanto pensavamo: non è una previsione di catastrofe, è un invito a chiedersi, davanti al proprio portafoglio, quanto effettivamente sia diversificato e quanto invece rifletta semplicemente l'abitudine. La terza, e probabilmente la più importante, è che in momenti come questo il rumore informativo è enorme e la tentazione di reagire è forte. Forse vale la pena ricordarsi, ancora una volta, che le decisioni buone si valutano dal processo, non dal singolo evento.

Resta il dubbio di fondo, e non pretendo di scioglierlo: l'Europa è davvero un continente vecchio, o sta solo attraversando un momento di transizione di cui ancora non vediamo l'esito?

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo