Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il dato attorno a cui sembra aver ruotato la settimana arriva dal mercato del lavoro statunitense: a maggio sono state create 172 mila nuove buste paga non agricole, contro le 85 mila attese con revisioni al rialzo sui mesi precedenti e una media trimestrale tornata ai massimi da inizio 2024, a fronte di un tasso di disoccupazione stabile al 4,3%. Un dettaglio che vale forse la pena tenere a mente è che il costo unitario del lavoro risulta in diminuzione: potremmo trovarci di fronte a un mercato del lavoro robusto ma privo dell'effetto inflazionistico tipico delle pressioni salariali. Anche qui, però, conviene non leggere troppo in fretta: l'aumento dei posti si è concentrato su due comparti piuttosto volatili come Leisure & Hospitality e Government, e non sorprenderebbe un loro ridimensionamento nelle prossime letture. I toni accomodanti degli ultimi mesi poggiavano sul timore di un rallentamento occupazionale, timore che questo dato sembra allontanare. Ci si avvicina così al primo meeting della Fed presieduta da Warsh, in calendario il 16 e 17 giugno, con il mercato che, per la prima volta dall'ultimo taglio, torna a incorporare l'ipotesi di un rialzo, arrivando a stimarne quasi due sull'orizzonte dei prossimi dodici mesi. A complicare il quadro c'è l'appuntamento del 10 giugno con il CPI statunitense, atteso intorno al 4,2% (versione core vicina al 3%), spinto soprattutto dai prezzi dell'energia. Quanto di tutto questo sia già nei prezzi, e quanto invece il mercato stia ancora cercando di capire, resta forse la vera domanda aperta.

Mentre negli Stati Uniti la forza dei dati spinge verso una postura più restrittiva, in Europa il movimento appare speculare, ma con presupposti rovesciati. Il mercato sconta come quasi certo un rialzo della BCE già al meeting imminente, un'ipotesi che colpisce proprio per il contrasto con un quadro macro europeo che resta fragile: il PIL del primo trimestre dell'Eurozona cresce solo dello 0,3% su base annua, contro lo 0,8% atteso, mentre i prezzi al consumo di maggio risalgono al 3,2%, allontanandosi ulteriormente dal target. Sullo sfondo si muove anche il Giappone, dove una crescita dei salari oltre il 3% alimenta le attese di un intervento della Bank of Japan. Forse il filo che lega questi episodi è proprio questo: banche centrali che convergono verso un orientamento restrittivo, ma per ragioni quasi opposte.

La novità forse più inattesa riguarda la finanza delle grandi società tecnologiche. Google ha annunciato un'emissione di azioni da 80 miliardi di dollari, mentre per Meta il Financial Times riporta l'ipotesi di un collocamento azionario da alcune decine di miliardi: in entrambi i casi, per finanziare l'esplosione del capex legato all'intelligenza artificiale. Si potrebbe leggere come un piccolo cambio di paradigma: il mercato aveva messo in conto nuove emissioni obbligazionarie, agevolate dal basso indebitamento di queste aziende, ma difficilmente immaginava il ricorso a capitale azionario. Ma il cambiamento potrebbe essere anche più significativo: nei decenni passati le big tech si erano caratterizzate per essere delle macchine da free cash flow che, negli ultimi anni, usavano in parte per restituire valore agli azionisti soprattutto attraverso i buyback non trovando, di fatto, ulteriori modi per investirli con alta redditività; ora hanno iniziato, invece, a chiedere al mercato risorse fresche.

Si avvicina una stagione di quotazioni che difficilmente troverebbe precedenti, a partire da SpaceX, attesa venerdì 12 giugno, seguita nelle settimane successive da OpenAI e Anthropic. Per SpaceX il prezzo è già fissato a 135 dollari per azione su circa 555 milioni di titoli, con una raccolta prevista di 75 miliardi e una valutazione complessiva tra 1.750 e 2.000 miliardi; la domanda appare intensa, con ordini segnalati oltre 150 miliardi, a indicare un collocamento ampiamente oversubscribed. Eppure, conviene forse guardare oltre l'entusiasmo: si tratta di società cresciute molto rapidamente, con visibilità ancora limitata sugli utili, che alcuni indici includerebbero da subito senza attendere le normali regole di ammissione e con flottante iniziale ridotto e successiva scadenza delle clausole di lock up. Un test inedito verrebbe da pensare, per i meccanismi di ribilanciamento della gestione passiva; non è da escludere che parte della recente debolezza tecnologica rifletta proprio l'anticipazione di questo assorbimento di capitali.

Tra i fattori più specifici del mondo cripto si è inserita la vicenda di Strategy, la società che tra il 26 e il 31 maggio ha venduto 32 bitcoin per circa 2,5 milioni di dollari, con l'obiettivo di finanziare i dividendi sulle azioni privilegiate (cedola variabile intorno all'11,5%). L'importo, di per sé, è quasi trascurabile rispetto a holdings stimati tra i 50 e i 60 miliardi, e la società resta di gran lunga il maggiore detentore corporate di bitcoin al mondo. Resta però una domanda difficile da accantonare: perché vendere, anche solo simbolicamente, dopo anni di "never sell your bitcoin", sapendo l'effetto che ciò può avere sulla fiducia? Con un prezzo medio di carico intorno ai 75 mila dollari, la mossa potrebbe essere un segnale di tensione sulla capacità di onorare le obbligazioni finanziarie in caso di ulteriori discese?

Dati Analysis

MSCI World: -2,2% (settimana), +8,3% (anno)

S&P 500: -2,6% (settimana), +8,4% (anno)

Nasdaq 100: -4,5% (settimana), +15,0% (anno)

Eurostoxx 50: +0,2% (settimana), +6,9% (anno)

FTSE Mib: -0,3% (settimana), +13,9% (anno)

Nikkei: +0,4% (settimana), +33,3% (anno)

Hang Seng China: +0,4% (settimana), -4,5% (anno)

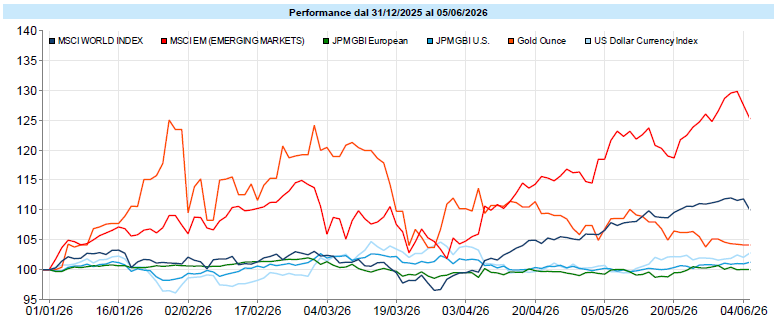

MSCI Emerging: -1,9% (settimana), +23,3% (anno)

VIX: 21,5 (+ 6,2)

La settimana si chiude in calo per i listini, con una correzione concentrata sul finale dopo settimane di corsa quasi ininterrotta: le borse avevano difeso i massimi, salvo virare bruscamente venerdì sulla scia del report sul lavoro. Un elemento forse più indicativo della semplice direzione è che a cedere, nella stessa seduta, siano stati contemporaneamente azioni, oro, petrolio e obbligazioni: una configurazione che fa pensare a una correzione degli eccessi più che a un timore di recessione, con la volatilità in deciso rialzo (Vix a 21,5, in salita di 6,2 punti). A guidare il movimento sembrano essere stati gli eccessi sul tema AI: dopo la trimestrale di Broadcom, accolta male nonostante numeri record, l'intero comparto dei semiconduttori ha interrotto la corsa. Marcata la rotazione settoriale: cedono Information Technology (-4,4%) e i ciclici, in particolare Consumer Discretionary (-5,2%) e Communication Services (-3,8%), mentre tengono i difensivi come Health Care (+1,1%) ed Energy (+2,2%). Si è comportato meglio il Vecchio Continente, meno esposto al trade AI: Eurostoxx 50 addirittura in lieve rialzo (+0,2%), FTSE Mib quasi invariato (-0,3%); in Asia, accanto a un Nikkei sostanzialmente stabile (+0,4%, ma +33,3% nel 2026), hanno sofferto soprattutto le piazze più legate ai semiconduttori. Prima di trarre conclusioni, vale forse la pena ricordare che sul piano dei fondamentali le stime sugli utili dell'S&P 500 restano in crescita, con il consenso 2026 salito al 25,4%: la correzione, almeno per ora, sembra riguardare più le valutazioni e l'ipercomprato che le attese di profitto. In questa lettura si inserisce anche il barometro del sentiment, con il Fear & Greed sceso a 42 (area Fear) da una lettura di Greed (59) di una settimana prima. Se si tratti di una pausa salutare o dell'inizio di qualcosa di diverso, è una domanda a cui solo i prossimi giorni potranno dare qualche elemento in più per rispondere.

Global Aggregate: -0,47% (settimana), -0,45% (anno)

Rendimento Treasury 10Y: 4,53% (+0,09% settimanale)

Rendimento Bund 10Y: 3,04% (+0,10% settimanale)

Rendimento BTP 10Y: 3,80% (+0,15% settimanale)

Spread BTP-Bund: 0,76% (+0,05% settimanale)

Settimana di risalita per i rendimenti, in netto contrasto con il calo della precedente. Il movimento al rialzo ha interessato in modo coordinato l'intera curva, sia in area Euro sia in area Dollaro, dapprima sulla scia del rimbalzo del petrolio e poi con una decisa accelerazione sul finale, dopo il report sul lavoro. Il decennale americano si è spinto oltre il 4,50% (4,53%, +0,09% nella settimana e +0,36% da inizio anno), riportando l'area 4,50% al centro dell'attenzione, con tensione anche sulla parte breve. A cambiare, più ancora dei livelli, sembra essere il quadro delle aspettative: per la prima volta dall'ultimo taglio il mercato torna a prezzare un rialzo della Fed entro fine anno. In Eurozona gli arretramenti dei prezzi sono altrettanto marcati, con il Bund decennale tornato sopra il 3% (3,04%) e il BTP 10y al 3,80%; lo spread BTP-Bund resta comunque su livelli storicamente contenuti, a quota 0,76% (+0,05%). Coerentemente, le attese sulla BCE restano orientate al rialzo, con un primo intervento dato come quasi certo già al prossimo meeting. Sul fronte corporate, l'aumento dei rendimenti free risk si è tradotto in performance negative sull'investment grade e sull'high yield statunitense (-0,5%), mentre l'high yield in Euro ha chiuso la settimana in lieve territorio positivo (+0,1%); i credit spread, dal canto loro, restano contenuti. Quest'ultimo dettaglio è forse il più interessante: sembra suggerire che, almeno sul comparto del credito, la propensione al rischio non si sia incrinata nonostante lo storno azionario. Quanto a lungo possano convivere rendimenti in salita e spread così compressi resta, però, una tensione che vale la pena continuare a osservare.

Petrolio WTI: 90,5$, +3,6% (settimana), +57,7% (anno)

Oro: 4.328$, -4,7% (settimana), +0,2% (anno)

EUR/USD: 1,152 , -1,2% (settimana), -1,9% (anno)

Il paniere generale delle materie prime chiude in calo (Commodity Index -1,8%, ma ancora +20,9% nel 2026): la tenuta dell'energia non è bastata a compensare il ripiegamento dei preziosi. Il petrolio sale sulla settimana (WTI +3,6%, in area 90 dollari, e +57,7% da inizio anno), sostenuto dalle tensioni geopolitiche, salvo ripiegare venerdì con il riaffiorare di ipotesi negoziali. A sorprendere è forse soprattutto la battuta d'arresto dell'oro, che cede il 4,7% portandosi verso area 4.330 dollari nella seduta risk-off di venerdì e trascinando con sé argento e metalli preziosi: in una giornata di forte avversione al rischio, il metallo giallo ha mostrato un'inattesa difficoltà nel suo ruolo di bene rifugio. Deboli anche i metalli industriali (-1,8%) e le agricole (-4,9%). Sul fronte valutario, il dollaro si rafforza con decisione (Dollar Index a 100,1, +1,1%), spinto dal balzo dei rendimenti americani, con l'EUR/USD in discesa verso 1,15 (-1,2%). Settimana particolarmente negativa per il Bitcoin (-16,3%, verso quota 60.000 dollari, e -30,7% nel 2026), penalizzato da fattori specifici del comparto e, ancora una volta, dalla sua difficoltà a decorrelarsi dal rischio nelle fasi di tensione: un tratto che vale forse la pena tenere presente, soprattutto per chi è tentato di considerarlo un diversificatore.

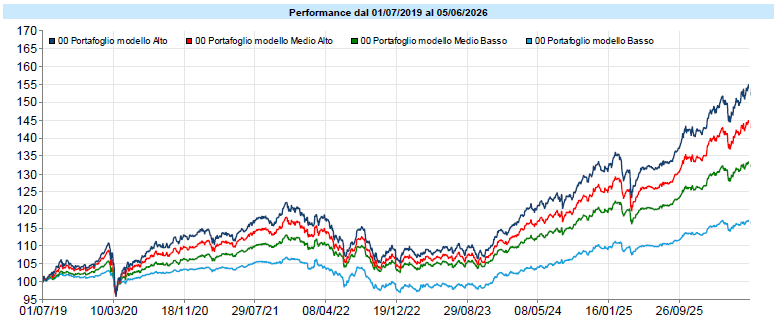

PORTAFOGLI MODELLO

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli modello attraversano la settimana di correzione mantenendo una struttura ordinata e coerente lungo l'asse del rischio. Nessun profilo è però rimasto immune dallo storno concentrato sul finale di settimana: dopo un avvio positivo nelle prime sedute, tutti hanno ceduto terreno tra giovedì e venerdì, allineandosi al movimento generale dei mercati. Quando i mercati corrono — o quando sembrano fermarsi all'improvviso — è naturale guardarli da vicino. Eppure, quasi sempre la prospettiva utile è quella opposta: fare un passo indietro e ricordare che un portafoglio non si giudica da una settimana, ma dalla solidità del processo che lo costruisce. È una distinzione che sembra teorica, ma in pratica cambia tutto: chi reagisce a ogni oscillazione tende a inseguire, chi resta ancorato al proprio metodo è quello che, in molte fasi, riesce anche a riconoscere nelle correzioni delle occasioni invece che dei pericoli. Un metodo, ovviamente, non è una formula magica: è un insieme di regole imperfette, ma pensate per resistere proprio ai momenti in cui sarebbe più facile abbandonarle. È in quei momenti che fa la differenza — molto più delle previsioni, che, come sappiamo, raramente reggono alla prova dei fatti.

C'è una frase che ricorre in questi giorni nei commenti al risiko bancario: mai credere a un banchiere quando giura che non farà mai una certa operazione. È un'osservazione quasi folkloristica, eppure racchiude qualcosa che vale forse oltre la finanza. La stagione che si sta chiudendo, o che forse si sta solo riaprendo, passerà agli archivi come quella in cui si sono ascoltate più smentite solenni che indiscrezioni di mercato. Poi, puntualmente, qualcosa è accaduto.

L'ultima puntata è di queste ore. Banco BPM propone a Monte dei Paschi una fusione tra pari; nel giro di una notte Intesa Sanpaolo risponde con un'offerta da oltre 30 miliardi, accompagnata da un'architettura sorprendente: cederebbe a Unipol il marchio MPS e 635 filiali (da fondere con BPER in una nuova "Banca Monte dei Paschi") tenendo per sé Mediobanca e la leva che essa esercita su Generali. Tre mosse in poche ore, dopo mesi di "non se ne parla".

La prima domanda che resta sospesa riguarda il grande assente. UniCredit, che pure aveva aperto le danze sul Banco BPM salvo poi ritirarsi di fronte all'incertezza sul golden power, ha spostato lo sguardo sull'Europa. Ma se da questa partita Intesa uscisse ancora più grande, è davvero ragionevole immaginare che resti a guardare? Qui emerge un tratto che vale la pena tenere a mente: il consolidamento non è una sequenza di eventi indipendenti, ma un sistema in cui ogni mossa cambia gli incentivi di tutti gli altri. Una proposta nata per "chiudere" il gioco può, paradossalmente, riaprirlo. È forse la stessa dinamica che Banco BPM sta sperimentando: la sua iniziativa su Siena potrebbe aver innescato proprio la reazione che la rende più difficile da realizzare.

La seconda tensione è quella più carica di ironia. Monte dei Paschi, la banca che nel 2017 fu salvata dallo Stato, indicata per anni come il problema del sistema, è diventata il premio che tutti si contendono, il perno attorno a cui ruota l'intero riassetto. E oggi si trova davanti a due corteggiatori che incarnano due idee opposte di "valore". Da un lato la fusione tra pari proposta da Banco BPM, che promette di preservare marchi, sedi storiche, radicamento territoriale e un equilibrio di governance. Dall'altro l'offerta di Intesa, che mette sul piatto un premio e sinergie di scala, ma al prezzo di uno smembramento: la rete a Unipol e BPER, il cuore — Mediobanca — a Ca' de' Sass. Vale forse la pena chiedersi cosa significhi davvero "creare valore" in un caso come questo: il premio immediato per l'azionista, oppure la continuità di un'identità e di un presidio territoriale? Non è una domanda con una risposta sola, e probabilmente dipende da chi se la pone: il consiglio, i soci, le autorità di vigilanza, o un governo che osserva con attenzione un riassetto che ridisegna la distribuzione del potere finanziario nel Paese.

La terza tensione è forse la più ampia. Mentre Bruxelles continua a invocare l'unione bancaria e un vero mercato unico del credito, il consolidamento italiano si muove tutto lungo confini nazionali, attorno a presidi domestici. L'unica vera ambizione transfrontaliera recente — quella di UniCredit su Commerzbank — si è impigliata in resistenze politiche, mentre le operazioni interne procedono spedite. Si potrebbe leggere come un sintomo: forse l'integrazione europea, nei fatti, trova proprio nei sistemi bancari il suo limite più concreto, là dove la finanza incontra la sovranità. Non è necessariamente un bene o un male; è, più semplicemente, un dato che racconta quanto la teoria dell'unione e la pratica del potere viaggino, per ora, a velocità diverse.

Ma forse la lezione più utile, per chi guarda da risparmiatore più che da addetto ai lavori, non sta nel pronosticare chi vincerà. Sta nel modo in cui leggiamo l'incertezza. Chi prova a indovinare il vincitore rischia di confondere il processo con il risultato: dimentica che l'esito dipende da troppe variabili — regolatori, governi, azionisti, persino dipendenti e clienti — per essere previsto con sicurezza. Il problema non è sbagliare una previsione, ma affezionarsi alle proprie convinzioni al punto da non saperle più mettere in discussione. E forse il vero antidoto, qui come negli investimenti, è trattare ogni certezza come un'ipotesi: utile finché regge, da abbandonare senza dramma quando i fatti cambiano.

Per chi affida i propri risparmi a una banca, in fondo, la domanda concreta non è "chi comprerà chi", ma una più sobria: cosa cambia davvero, per me, quando l'insegna sopra lo sportello cambia tre volte in diciotto mesi? Spesso, sul piano operativo, molto meno di quanto il clamore suggerisca. Ma vale la pena ricordarlo, perché ci riporta al punto che conta: in un sistema così fluido, l'unico vantaggio durevole non è sapere come finirà, ma avere un processo solido e la disponibilità, sempre, a cambiare idea. Il resto, come le smentite dei banchieri, è destinato a essere riscritto.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo