Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Anche questa settimana il negoziato tra Stati Uniti e Iran è proceduto con un alternarsi quasi ritmico di aperture e passi indietro. Giovedì si è parlato di un'intesa già raggiunta a livello tecnico, in attesa del solo via libera presidenziale; venerdì la prospettiva di una "final determination" annunciata da Trump si è poi risolta in una riunione conclusasi senza alcun comunicato.

Sul tavolo restano, almeno formalmente, tre nodi. Il primo riguarda i circa 24 miliardi di dollari di asset iraniani congelati, di cui Teheran chiederebbe lo sblocco di metà alla firma: un'ipotesi che incontra la resistenza dell'ala più intransigente del Senato. Il secondo è la governance dello Stretto di Hormuz, che gli Stati Uniti e i partner arabi ed europei vorrebbero libero da pedaggi, mentre l'Iran avrebbe ipotizzato un sistema di tariffe. Il terzo è l'uranio arricchito, sul quale sembra essersi consumato un arretramento: dalla richiesta iniziale di consegna si è passati all'ipotesi di una distruzione in loco, o di un trasferimento a un paese terzo. Da quanto trapela, l'accordo potrebbe limitarsi a "congelare" la situazione estendendo di un paio di mesi i tempi per una definizione finale: un esito forse inferiore alle aspettative iniziali, ma coerente con l'interesse americano a non prolungare l'impegno militare nella regione.

Uno degli aspetti più interessanti dell'intera vicenda è il comportamento del greggio, perché ci ricorda quanto spesso le nostre previsioni iniziali vengano smentite dai fatti. A inizio conflitto, con Hormuz di fatto chiuso, alcune previsioni evocavano scenari fino a 200 dollari al barile. Oggi assistiamo invece a un calo persistente, con il movimento mensile più ampio dal 2020. Cosa è andato diversamente rispetto alle attese?

La spiegazione principale arriva dalla Cina, e ha quasi del controintuitivo: il paese ritenuto più vulnerabile si è rivelato il più attrezzato. Le importazioni di greggio cinesi sono state ridotte in modo drastico, dagli undici milioni di barili al giorno pre-bellici verso i sei e mezzo attesi per giugno secondo l'Oxford Institute, attingendo a scorte strategiche evidentemente accumulate per anni e riducendo la lavorazione sostituendo in parte il petrolio con il carbone. È il profilo di chi a una crisi di questo tipo si era preparato con largo anticipo. A questo si aggiunge una sorta di valvola di sfogo sul fronte marittimo: più navi di quante ne risultino ufficialmente transitano comunque, alcune navigando "in oscuramento", altre coordinate dai comandi americani. Misure che danneggiano entrambe le parti, e che potrebbero spiegare perché si cerchi di attenuarne gli effetti pur mantenendo una facciata intransigente.

Il principale motore dei mercati resta, anche in questa fase, il tema dell'intelligenza artificiale. La trimestrale di Dell ne è stata un buon esempio, con una revisione al rialzo della guidance trainata dai server per l'AI e un ordine di rilievo dal Pentagono; in precedenza Nvidia aveva mostrato non solo la propria leadership sulle GPU ma anche un'inattesa espansione nel segmento delle CPU. Come ha osservato Peter Berezin di BCA Research, "earnings bubbles are still bubbles": il mercato non appare sopravvalutato rispetto agli utili ma resta aperta la domanda su quanto sia sostenibile una crescita di questa portata, e soprattutto così concentrata su un numero ristretto di società. L'auspicio, più che la previsione, è che le prossime trimestrali mostrino effetti dell'AI anche sugli utili delle aziende che la utilizzano, e non solo di chi la produce: sarebbe una configurazione più equilibrata di quella attuale.

Sullo sfondo, i dati macro restituiscono un'immagine che fatica a comporsi in modo lineare. Negli Stati Uniti la crescita appare in riaccelerazione con un mercato del lavoro che tiene e consumi solidi; ma il dato sull'inflazione PCE, al 3,8%, resta un elemento di attenzione che potrebbe condizionare le scelte di politica monetaria nei mesi a venire. In Europa il quadro inflattivo sembra più benevolo, con la Germania sotto le attese, mentre il Giappone continua a fare i conti con il caro energia. È un contesto in cui la disinflazione non è ancora un punto d'arrivo acquisito, e in cui il calo del petrolio potrebbe avere un peso non secondario nel ridisegnare le aspettative. Più che cercare la previsione "giusta", in fasi come questa è probabilmente più utile attrezzarsi a convivere con più esiti possibili.

Dati Analysis

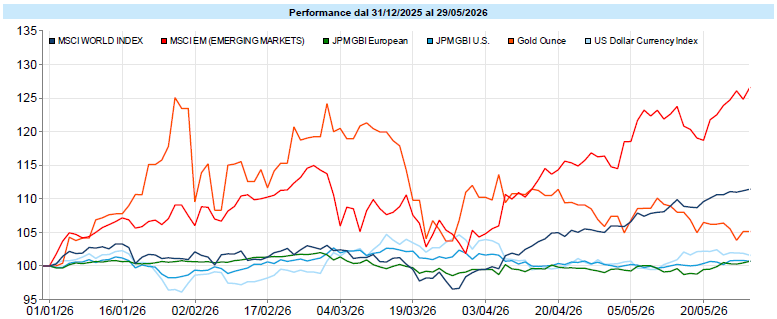

MSCI World: +1,4% (settimana), +10,7% (anno)

S&P 500: +1,4% (settimana), +11,3% (anno)

Nasdaq 100: +2,9% (settimana), +20,5% (anno)

Eurostoxx 50: +0,6% (settimana), +6,7% (anno)

FTSE Mib: +1,1% (settimana), +14,2% (anno)

Nikkei: +4,7% (settimana), +32,8% (anno)

Hang Seng China: -1,5% (settimana), -5,0% (anno)

MSCI Emerging: +4,0% (settimana), +25,7% (anno)

VIX: 15,3 (- 1,4)

La settimana ha confermato l'intonazione costruttiva delle borse, con un sentiment che resta saldamente positivo: l'indice Fear & Greed di CNN si colloca in area "Greed", a 60. La leadership resta saldamente americana: l'S&P 500 ha consolidato la chiusura sopra quota 7.500, con un saldo annuo dell'11,3%, mentre il Nasdaq 100 procede a una velocità nettamente superiore. Gli indicatori tecnici, va detto, si avvicinano nuovamente all'ipercomprato: non è di per sé un campanello d'allarme, ma è un dettaglio che invita alla prudenza interpretativa più che a estrapolazioni lineari.

Sotto la superficie, la dispersione resta marcata, e proprio qui forse si nasconde l'informazione più interessante. A livello settoriale, la tecnologia traina, mentre i comparti più difensivi come Utilities, Consumer Staples e soprattutto l'Energy restano indietro nella settimana. Tra i tematici, l'euforia si concentra sull'intera catena del valore dell'AI: i Semiconduttori segnano un +80% da inizio anno, l'AI Infrastructure un +56,5%, con il comparto delle memorie per data center sotto i riflettori.

Sul piano geografico, l'Europa continua a perdere terreno rispetto agli Stati Uniti, mentre l'unica vera concorrenza agli indici americani arriva dall'Asia: il Nikkei consolida la leadership tra i mercati sviluppati e la Corea tra gli emergenti. Più opaco il quadro cinese, con l'Hang Seng China in calo del 5% da inizio anno.

Global Aggregate: +0,74% (settimana), +0,02% (anno)

Rendimento Treasury 10Y: 4,44% (-0,12% settimanale)

Rendimento Bund 10Y: 2,94% (-0,10% settimanale)

Rendimento BTP 10Y: 3,65% (-0,12% settimanale)

Spread BTP-Bund: 0,71% (-0,02% settimanale)

Settimana di distensione anche sul fronte obbligazionario, con un abbassamento generalizzato delle curve che ha interessato sia le scadenze brevi sia quelle medio-lunghe, su entrambe le sponde dell'Atlantico. Ci si allontana così dai picchi di tensione di metà maggio, quando i timori di natura inflattiva legati al Medio Oriente avevano spinto i rendimenti al rialzo: il decennale americano ha ceduto circa 25 punti base dai massimi del mese, riportandosi sotto il 4,50%. Movimenti analoghi in area Euro, con il Bund decennale rientrato sotto il 3% e il BTP a dieci anni sotto il 3,70%

Il calo del petrolio sembra aver avuto un ruolo nel raffreddare le aspettative di inflazione e questo si riflette sul posizionamento atteso delle banche centrali. Conviene ricordare che lo scenario resta orientato a un irrigidimento: per la Fed le probabilità di un intervento si sono ridotte, con un primo rialzo collocato dal mercato a circa un anno di distanza e probabilità contenute fino a fine 2026; più sensibile invece l'aggiustamento sulle attese BCE, dove i ribassi del greggio incidono e il mercato sconta la possibilità di un paio di rialzi nei prossimi mesi. Sul versante del credito, infine, prosegue il tono favorevole sia per l'investment grade sia per l'high yield, con spread che restano su livelli compressi: un segnale di propensione al rischio che si accompagna al clima costruttivo dell'azionario.

Petrolio WTI: 87,4$, -9,6% (settimana), +52,1% (anno)

Oro: 4.540$, +0,7% (settimana), +5,1% (anno)

EUR/USD: 1,166 , +0,5% (settimana), -0,7% (anno)

Il protagonista resta il petrolio, che archivia un'altra settimana fortemente negativa (-9,6%) riportandosi in area 87 dollari, sui livelli di un mese fa. Il paniere generale delle materie prime ne risente (Commodity Index -2,6% nella settimana, ma ancora +23,2% da inizio anno), trascinato dalla componente energia. Più contenuti i movimenti delle altre componenti, con i metalli industriali leggermente positivi (+0,3% settimanale, +13,7% annuo) e le agricole in lieve flessione.

Merita attenzione il comportamento dell'oro, soprattutto perché sfida le spiegazioni più immediate: dopo essere sceso verso le soglie tecniche dei 4.400 dollari ha recuperato sul finale, chiudendo a 4.540 (+0,7%). È una fase di lettura difficile, e forse è giusto dirlo senza forzare una narrazione: il metallo giallo non sembra capace né di intercettare il ritorno della tensione geopolitica, né di rimanifestare la correlazione positiva con gli attivi rischiosi osservata nei mesi scorsi. Un'ambivalenza che, più che una contraddizione da risolvere, è un promemoria su quanto le correlazioni possano mutare nel tempo. Il Bitcoin conferma la sua debolezza (-3,1% nella settimana, -16,2% da inizio anno).

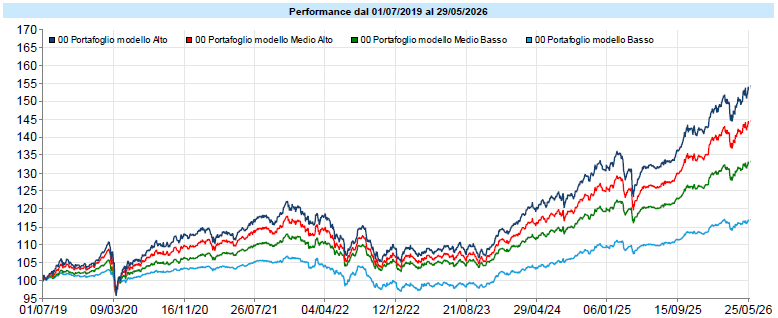

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

La settimana si è aperta con una leggera flessione dei portafogli su ogni livello di rischio, con un minimo settimanale toccato nella giornata di mercoledì. Da giovedì, però, è iniziata la risalita che colloca ancora i portafogli modello in prossimità dei loro massimi storici. Quando i mercati corrono — o quando sembrano fermarsi all'improvviso — è naturale guardarli da vicino. Eppure, quasi sempre la prospettiva utile è quella opposta: fare un passo indietro e ricordare che un portafoglio non si giudica da una settimana, ma dalla solidità del processo che lo costruisce. È una distinzione che sembra teorica, ma in pratica cambia tutto: chi reagisce a ogni oscillazione tende a inseguire, chi resta ancorato al proprio metodo è quello che, in molte fasi, riesce anche a riconoscere nelle correzioni delle occasioni invece che dei pericoli. Un metodo, ovviamente, non è una formula magica: è un insieme di regole imperfette, ma pensate per resistere proprio ai momenti in cui sarebbe più facile abbandonarle. È in quei momenti che fa la differenza — molto più delle previsioni, che, come sappiamo, raramente reggono alla prova dei fatti.

Questa settimana i listini hanno aggiornato i massimi, sostenuti ancora una volta dagli utili dell'intelligenza artificiale. Quasi in contemporanea è arrivato un documento che, da tutt'altro mondo, parla della stessa tecnologia: la prima enciclica di Papa Leone XIV, Magnifica Humanitas. Vale la pena soffermarcisi, perché offre un punto di osservazione che raramente incrocia le nostre tabelle, e che proprio per questo può dire qualcosa di utile a chi investe. L'enciclica inquadra l'AI come la "questione sociale" del XXI secolo, richiamando esplicitamente la Rerum Novarum: come allora la Chiesa lesse l'industrializzazione, oggi prova a leggere l'automazione algoritmica. E lo fa con una mossa interessante: il suo vero oggetto non è la tecnologia in sé, ma il sistema politico ed economico che la sta governando.

Per dirlo sceglie un'immagine antica: la torre di Babele, l'ambizioso tentativo umano di costruire una torre fino al ciel. Secondo Leone XIV quel progetto nasceva da "dell'idolatria del profitto che sacrifica i deboli", dall'uniformità che appiattisce le differenze, dalla pretesa di un linguaggio unico e qualcosa di analogo, avverte, sta accadendo oggi con l'AI. È una metafora che, al di là della cornice religiosa, descrive con sorprendente precisione un rischio concreto: quando una tecnologia tende a omologare il modo in cui pensiamo, lavoriamo e ci informiamo, la sua forza diventa anche la sua fragilità.

Il cuore dell'argomento è infatti una preoccupazione per la concentrazione del potere. Il Papa osserva che i principali motori dello sviluppo sono ormai attori privati, spesso transnazionali, dotati di risorse superiori a quelle di molti governi, e avverte che chi controlla i modelli rischia di imporre anche una propria "visione morale", trasformando gli algoritmi in infrastrutture invisibili del potere. Da qui l'appello a una governance pubblica più forte, a regole internazionali e perfino a "disarmare" l'AI, sottraendola all'ossessione della competizione economica e geopolitica. È curioso, e per noi istruttivo, che la stessa parola che ci preoccupa sul fronte degli utili — la concentrazione — ritorni qui declinata come questione di potere: due vocabolari distanti che, da direzioni opposte, indicano lo stesso nodo.

Da quel nodo l'enciclica si dirama con un'ampiezza notevole. Sul lavoro, mette in guardia dal rischio che l'automazione sostituisca milioni di occupazioni senza adeguate protezioni, e arriva a parlare di "nuove schiavitù digitali" per i lavoratori invisibili che etichettano dati e moderano contenuti in condizioni precarie. Sulla guerra, il tono si fa più severo: la facilità con cui si impiegano sistemi d'arma autonomi rende il conflitto, scrive il Papa, più "praticabile" e meno soggetto al controllo umano, abbassando la soglia del ricorso alla violenza; e considera inaccettabile delegare a una macchina decisioni irreversibili sulla vita, perché il rischio è che "le colpe si dissolvano nella macchina". Sull'informazione, infine, teme un ecosistema avvelenato da deepfake e contenuti sintetici, e invoca una "ecologia dell'informazione" che protegga la fiducia su cui si regge la democrazia. Sono temi che non riguardano il rendimento di un portafoglio, eppure compongono lo sfondo dentro cui quei rendimenti maturano. L'enciclica ricorda che l'AI, per quanto velocissima nell'elaborare dati, "non è mai moralmente neutra": riflette i pregiudizi e i valori di chi l'ha progettata e addestrata, non possiede coscienza né la capacità di provare empatia, e dunque deve restare "al servizio della persona", non sostituirla. Spogliato della cornice religiosa, è un richiamo meno spirituale di quanto sembri: ci ricorda che dietro ogni modello c'è una catena di scelte umane, e che attribuire a un algoritmo un'oggettività che non ha è, di per sé, un errore di valutazione.

Qui si innesta il filo che parla più direttamente a chi investe. Uno dei passaggi più importanti invoca "una politica capace di rallentare quando tutto accelera". Descrive una tensione reale: i mercati remunerano l'accelerazione, mentre quasi tutto ciò che protegge un patrimonio nel tempo — la diversificazione, la disciplina, il rispetto di un processo — ha a che fare con il rallentare.

Il punto che mi pare più utile, però, è un altro. L'enciclica insiste che l'evoluzione delle tecnologie "non segue un percorso inevitabile", ma può essere orientata dalla responsabilità di ciascuno. Spogliata del linguaggio teologico, è quasi la traduzione di un principio che ci ripetiamo spesso: davanti a forze grandi e in apparenza ingovernabili come l'AI, i mercati o la geopolitica, la tentazione è sentirsi spettatori di un destino già scritto, quando in realtà non possiamo controllare i risultati, ma quasi sempre possiamo scegliere il processo con cui ci prepariamo all'incertezza.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo