Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Dopo una lunga pausa al 2%, la BCE ha alzato il tasso sui depositi di un quarto di punto, al 2,25%, con una decisione unanime. È la prima risposta di policy di una grande banca centrale allo shock energetico arrivato dalle tensioni mediorientali, e già questo basta a renderla una mossa che merita attenzione. Lagarde ha avvertito che le pressioni sui prezzi si stanno allargando oltre la sola componente energetica, e l'istituto ha rivisto al rialzo le stime di inflazione, verso il 3% per il 2026, limando in parallelo quelle di crescita. Qui, però, vale forse la pena fermarsi a ragionare. Si tratta di una stretta varata su un'economia tutt'altro che robusta, e lo strumento dei tassi, pensato per raffreddare una domanda surriscaldata, appare poco affilato contro un'inflazione che nasce dall'offerta. È il classico dilemma in cui non esiste la mossa "giusta" in assoluto né una risposta che offra garanzia di successo, ma solo compromessi da dosare: alzare per ancorare le aspettative, sapendo di pesare su una congiuntura fragile. Il mercato, dal canto suo, sembra già orientato a scontare un secondo movimento in autunno.

Il vero motore emotivo della settimana resta il Medio Oriente. Trump ha alternato dichiarazioni di de-escalation ad annunci di attacchi, salvo poi cancellarli parlando di un'intesa imminente: un'altalena di segnali che rende difficile distinguere la sostanza dal rumore. Le trattative sono rimaste a lungo bloccate su tre nodi concreti: gli asset iraniani congelati, il controllo dello Stretto e lo smaltimento dell'uranio arricchito; con Vance atteso a Ginevra per firmare un memorandum e negoziati tecnici a seguire. C'è un dettaglio che aiuta a capire perché la strada sia stata così lenta: il problema politico è simmetrico, perché qualsiasi intesa accettabile per una parte è difficile da presentare alla propria opinione pubblica come una vittoria. Fino a pochi giorni fa, infatti, l'Iran non aveva firmato, e si parlava più di un'estensione del cessate il fuoco che di un vero accordo quadro. Nel momento in cui scriviamo, tuttavia, il quadro sembra essersi sbloccato: l'intesa risulterebbe ormai raggiunta e confermata da Teheran, con la firma attesa per venerdì — un'evoluzione rapida che, se confermata, ribalterebbe lo stallo delle ultime settimane.

Sul fronte macro statunitense il tema è stata l'inflazione, ma il quadro ha due facce che vale la pena tenere insieme. I prezzi al consumo di maggio sono saliti al 4,2% annuo, sui massimi da tre anni; il dato è uscito in linea con le attese, mentre a sorprendere sono stati i prezzi alla produzione, in rialzo dell'1,1% mensile contro lo 0,7% atteso, un segnale che le pressioni a monte restano vive. A questo si affianca un'economia ancora solida, con la stima GDPNow della Fed di Atlanta per il secondo trimestre rivista al 3,3% e un sentiment dei consumatori in netto miglioramento. È una combinazione che, letta nel suo insieme, toglie alla Fed di Warsh ogni urgenza di allentare, orientandola semmai verso una postura attendista e leggermente restrittiva. Il meeting della prossima settimana, il primo del nuovo governatore, è atteso più per le indicazioni di indirizzo che per decisioni operative: un'occasione, forse, più per capire la cornice di pensiero che per leggere una singola mossa.

C'è un episodio che, pur passato un po' in sordina rispetto alle grandi manovre dei mercati, forse merita più attenzione di quanta gliene si dia. Il governo statunitense ha ordinato ad Anthropic, citando la sicurezza nazionale e le normative sul controllo delle esportazioni, di sospendere l'accesso ai suoi due modelli più avanzati, Fable 5 e Mythos 5, per qualsiasi cittadino straniero, inclusi i dipendenti non americani dell'azienda stessa. Detta così sembra una notizia di nicchia, ma il segnale che porta con sé è di portata più ampia: un modello di intelligenza artificiale viene trattato, di fatto, come una tecnologia dual-use, al pari di ciò che storicamente è stato riservato a materiali sensibili o sistemi d'arma. Se la capacità di calcolo e i modelli di frontiera diventano oggetto di controllo delle esportazioni, allora l'AI smette di essere soltanto un prodotto e diventa un asset geopolitico, su cui gli Stati rivendicano una sovranità diretta. È difficile dire, oggi, se questo episodio resterà un caso isolato o se segnerà l'inizio di una stagione in cui l'accesso alle tecnologie più avanzate sarà filtrato dalla nazionalità e dagli equilibri tra potenze. Forse la lezione più utile, per chi investe, non è prevedere quale scenario prevarrà, ma riconoscere che una nuova variabile è entrata in gioco: il rischio regolatorio e geopolitico non riguarda più solo l'energia o le materie prime, ma anche l'infrastruttura digitale che molti davano per neutrale.

Dati Analysis

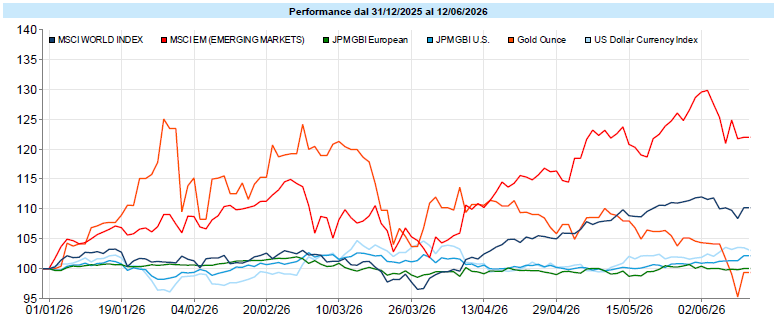

MSCI World: +0,7% (settimana), +9,0% (anno)

S&P 500: +0,7% (settimana), +9,1% (anno)

Nasdaq 100: +2,4% (settimana), +17,7% (anno)

Eurostoxx 50: +2,1% (settimana), +9,1% (anno)

FTSE Mib: +3,2% (settimana), +17,5% (anno)

Nikkei: -0,9% (settimana), +32,2% (anno)

Hang Seng China: -0,5% (settimana), -5,0% (anno)

MSCI Emerging: 0,0% (settimana), +23,4% (anno)

VIX: 17,7 (- 3,8)

La settimana si è spezzata nettamente in due, e già questo racconta quanto in fretta possa cambiare l'umore dei mercati: una prima parte appesantita dalla coda della correzione precedente e dalle tensioni geopolitiche, seguita da un deciso recupero finale innescato dalla svolta diplomatica. A trainare il rimbalzo è stato il comparto tecnologico, con i semiconduttori in progresso del 10,7% sulla settimana, ormai un vero e proprio barometro del sentiment legato all'AI. Negli Stati Uniti i guadagni più convinti sono arrivati dalle small cap, con il Russell 2000 a +3,9% e il Nasdaq 100 a +2,4%, mentre l'S&P 500 ha archiviato un più contenuto +0,7%. Tra i singoli titoli, Oracle ha perso il 13,8% per una trimestrale accolta male nonostante i ricavi record, penalizzata dagli investimenti e dal nuovo debito legati all'AI. In Europa il recupero è stato diffuso, con Piazza Affari tra le migliori (FTSE Mib +3,2%, +17,5% da inizio anno) e l'Eurostoxx 50 a +2,1%; in controtendenza la sola Francoforte (-0,5%). In Asia il Nikkei ha chiuso in lieve calo settimanale pur restando a +32,2% annuo, mentre gli emergenti hanno terminato sostanzialmente invariati. Da notare, infine, la prosecuzione della sovraperformance del Value sul Growth.

Global Aggregate: +0,34% (settimana), -0,11% (anno)

Rendimento Treasury 10Y: 4,48% (-0,05% settimanale)

Rendimento Bund 10Y: 3,00% (-0,04% settimanale)

Rendimento BTP 10Y: 3,72% (-0,08% settimanale)

Spread BTP-Bund: 0,73% (-0,04% settimanale)

Settimana di rendimenti in calo, in controtendenza rispetto a quella precedente: le prospettive di distensione in Medio Oriente hanno alleggerito sia i timori inflazionistici sia le attese di stretta, come se il mercato avesse scelto di leggere la recrudescenza dei prezzi come un fenomeno circoscritto nel tempo. Il decennale americano è tornato appena sotto la soglia del 4,50% (4,48%, -5 punti base), con un arretramento più sensibile sulla parte breve (USA 2Y a 4,08%, -7 punti base); restano comunque livelli storicamente elevati, su cui conviene non abituarsi troppo in fretta. La curva dei Fed Funds continua a prezzare un graduale rialzo nei prossimi trimestri, coerente con la postura attendista attribuita alla Fed di Warsh. In area euro i governativi hanno chiuso in lieve rialzo di prezzo, con Bund 10Y al 3,00% e BTP 10Y al 3,72%, e uno spread BTP-Bund in ulteriore restringimento a 73 punti base, sui minimi di periodo. La protagonista resta però la BCE, con il rialzo di 25 punti base al 2,25% e un mercato che sconta già un secondo movimento in autunno. Sul corporate, la discesa dei rendimenti free risk si è tradotta in performance positive sia sull'investment grade sia sull'high yield, trainate dalla duration; i credit spread restano compressi e stabili, con un allargamento concentrato sull'high yield in euro (+0,17%). È un dettaglio piccolo, ma vale la pena tenerlo d'occhio: la propensione al rischio sul credito, per ora, non si è incrinata.

Petrolio WTI: 84,9$, -6,3% (settimana), +47,8% (anno)

Oro: 4.219$, -2,5% (settimana), -2,3% (anno)

EUR/USD: 1,157 , +0,4% (settimana), -1,5% (anno)

Il paniere generale delle commodity ha chiuso in calo (-2,4% sulla settimana, pur restando a +18% da inizio anno), appesantito dal duplice arretramento di energia e metalli preziosi. Il petrolio è stato il protagonista in negativo: dopo il balzo iniziale legato all'escalation, i segnali di distensione hanno fatto rientrare il greggio, con il WTI in ribasso del 6,3% sotto quota 85 dollari (84,9), ai minimi da metà aprile; resta peraltro un eloquente +47,8% da inizio anno, a ricordarci quanto il "premio geopolitico" possa gonfiarsi e sgonfiarsi in fretta. Anche l'oro ha segnato una battuta d'arresto (-2,5%, a 4.219), in una fase in cui sembra faticare a esercitare quel ruolo di decorrelazione che gli attribuiamo quasi per riflesso nei momenti di tensione, forse perché la leva speculativa si è spostata altrove. Deboli pure i metalli industriali, con il solo rame in controtendenza, e le materie prime agricole. Sul fronte valutario, l'EUR/USD si è mosso in area 1,15-1,16 (1,157, +0,4% settimanale ma -1,5% da inizio anno), con il dollaro rimasto forte nella prima parte della settimana all'apice delle tensioni per poi stabilizzarsi. Il Bitcoin ha recuperato il 2,9%, in rimbalzo con il ritorno della propensione al rischio, pur restando ampiamente in rosso da inizio anno (-27,5%).

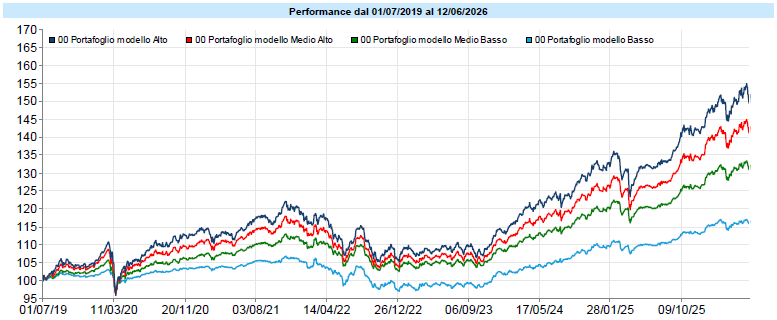

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

La settimana dei portafogli modello riflette fedelmente quanto è stato descritto e vissuto dai mercati: dopo una prima parte di correzione sensibile, da giovedì è iniziato il recupero che, seppur di poco, fa chiudere in territorio positivo la performance settimanale dei portafogli.

Quando i mercati corrono — o quando sembrano fermarsi all'improvviso — è naturale guardarli da vicino. Eppure, quasi sempre la prospettiva utile è quella opposta: fare un passo indietro e ricordare che un portafoglio non si giudica da una settimana, ma dalla solidità del processo che lo costruisce. È una distinzione che sembra teorica, ma in pratica cambia tutto: chi reagisce a ogni oscillazione tende a inseguire, chi resta ancorato al proprio metodo è quello che, in molte fasi, riesce anche a riconoscere nelle correzioni delle occasioni invece che dei pericoli. Un metodo, ovviamente, non è una formula magica: è un insieme di regole imperfette, ma pensate per resistere proprio ai momenti in cui sarebbe più facile abbandonarle. È in quei momenti che fa la differenza — molto più delle previsioni, che, come sappiamo, raramente reggono alla prova dei fatti.

Ci sono operazioni che si misurano in miliardi e operazioni che andrebbero misurate in domande. Il debutto di SpaceX, probabilmente, è entrambe le cose.

L'IPO che si è conclusa il 12 giugno è stata raccontata soprattutto attraverso i suoi superlativi: la più grande della storia, oltre 75 miliardi raccolti, una valutazione vicina ai 1.800 miliardi, più del doppio del record di Saudi Aramco. Sono numeri che impressionano, e forse proprio per questo rischiano di distrarre da ciò che rende l'operazione davvero singolare. Non è la dimensione. È il modo.

Nel collocamento tradizionale esiste un rituale, il bookbuilding, in cui le banche sondano la domanda, raccolgono indicazioni di prezzo e costruiscono progressivamente un valore che dovrebbe rappresentare un punto di incontro tra ciò che gli investitori sono disposti a pagare e ciò che l'azienda ritiene di valere. È un meccanismo imperfetto, a volte manipolato, ma serve a una cosa precisa: produrre un prezzo che contenga informazione. SpaceX ha saltato questo passaggio. Il prezzo,135 dollari, è stato fissato e annunciato con settimane di anticipo, senza range e senza asta competitiva.

A questo si aggiunge una seconda scelta deliberata: un flottante minuscolo, intorno al 4-5% del capitale. Vendere pochissimo di un'azienda enormemente desiderata è il modo più sicuro per garantire che la domanda superi di gran lunga l'offerta. E così è stato: l'operazione è risultata sovrascritta più di quattro volte, con ordini complessivi oltre i 250 miliardi di dollari, di cui più di 100 miliardi dalla sola clientela retail. Contro questa massa di richieste, una manciata di azioni effettivamente disponibili. Il titolo ha aperto a 150 dollari, toccato 176, chiuso il primo giorno a 161, circa il 19% sopra il prezzo di collocamento. Letto in superficie, sembra la conferma che 135 dollari fossero "troppo pochi", che il mercato abbia corretto al rialzo verso il valore giusto. Ma vale la pena chiedersi se quel +19% sia davvero informazione sul valore di SpaceX, oppure il prodotto quasi meccanico di una scarsità organizzata.

Qui entra l'aspetto che dovrebbe interessarci di più, perché tocca da vicino i portafogli di chi non ha mai pensato di comprare SpaceX. Grazie alle regole di inclusione accelerata, il titolo entrerà rapidamente negli indici — il Nasdaq già a inizio luglio, gli indici MSCI ancora prima. E qui una nuova regola del Nasdaq aggiunge un dettaglio tutt'altro che secondario: per operazioni di questo tipo il peso nell'indice non viene calcolato sul flottante reale, ma sul flottante moltiplicato per tre. In altre parole, i fondi passivi sono obbligati a comprare come se le azioni disponibili fossero il triplo di quelle realmente sul mercato, concentrando una domanda enorme su un bacino di titoli volutamente scarso. Poiché molti detengono proprio strumenti passivi a copertura globale, la conseguenza è curiosa: diventeranno azionisti di SpaceX non perché qualcuno abbia deciso che fosse un buon investimento, ma perché una regola di indicizzazione lo ha stabilito al posto loro.

Mettiamo insieme i due pezzi. Da un lato un prezzo iniziale che non nasce da una vera scoperta. Dall'altro una platea di acquirenti obbligati che entreranno a prescindere dalla convenienza. Il rischio, almeno come ipotesi, è che si crei una sorta di circolarità: la scarsità spinge il prezzo, il prezzo gonfia la capitalizzazione, la capitalizzazione determina il peso nell'indice, il peso nell'indice genera acquisti forzati che sostengono ancora il prezzo. Per un certo periodo il meccanismo può alimentarsi da solo. Il momento della verità arriverà più avanti, quando scadranno i lock-up.

Ed è anche qui che SpaceX ha fatto qualcosa di insolito. Invece del classico vincolo unico a 180 giorni, ha disegnato un rilascio a scaglioni: porzioni di azioni che si liberano progressivamente nei mesi successivi, con Musk e alcuni investitori chiave vincolati addirittura oltre l'anno. Letto con benevolenza, è ingegneria della liquidità: si evita lo shock di un'ondata improvvisa di vendite. Letto con un po' più di scetticismo, è un modo per governare l'offerta nel tempo, tenendola scarsa finché il prezzo è alto e diluendola con cautela. Le due letture non si escludono.

Resta sullo sfondo la domanda che un investitore disciplinato non dovrebbe mai accantonare: stiamo pagando per il valore o per la storia? SpaceX nell'ultimo anno ha generato circa 18,7 miliardi di ricavi e ha chiuso in perdita. La valutazione superiore ai 2.000 miliardi raggiunta nel primo giorno incorpora aspettative su Starlink, su Starship, su Marte, sui data center nello spazio: promesse affascinanti e per definizione non ancora verificabili. Non a caso l'ingresso nell'S&P 500, che richiede profitti, è rimandato di anni. Il mercato, in questo momento, sembra disposto a finanziare la visione prima dei conti. È già accaduto, con esiti molto diversi tra loro.

Non è una previsione, e non vuole esserlo. È piuttosto un invito a tenere distinti due piani che in giornate come questa tendono a sovrapporsi: l'eccezionalità dell'evento e la qualità dell'investimento. SpaceX è quasi certamente un'azienda straordinaria. Questo, da solo, non dice ancora se 161 dollari siano un prezzo straordinario. E forse la lezione più utile di questa quotazione non riguarda SpaceX, ma il modo in cui, sempre più spesso, il prezzo di un asset viene deciso da come è costruito il mercato attorno a esso, più che da ciò che quell'asset effettivamente vale.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo