Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

L'elemento più stimolante della settimana arriva da Meta, che secondo le indiscrezioni starebbe costruendo un'infrastruttura cloud per rivendere sul mercato la propria capacità di calcolo AI in eccesso, in concorrenza diretta con AWS, Azure e Google Cloud. La mossa la trasforma da cliente a rivale dei fornitori "neocloud", e vale la pena fermarsi sulla domanda che ha riacceso: se la domanda di calcolo fosse davvero così insaziabile da giustificare i capex record annunciati, perché le stesse aziende che vogliono accaparrarsi quanta più capacità possibile finirebbero poi per rivenderne l'eccedenza a terzi? Le letture plausibili sono due, e onestamente nessuna oggi prevale: il primo segnale di un'offerta in eccesso lungo la filiera, oppure la semplice prova che gli hyperscaler stanno ottimizzando infrastrutture già costruite.

I dati sull'occupazione americana hanno riportato l'attenzione sul macro. I nuovi occupati non agricoli sono usciti a 57 mila contro attese di 114 mila, con il dato privato ADP a 98 mila (attese 118 mila) e revisioni al ribasso sui mesi precedenti. Il tasso di disoccupazione è sceso al 4,2%, ma conviene guardarci dentro: è un calo di bassa qualità, legato alla minore partecipazione, mentre i salari orari restano fermi al 3,5% annuo. In controtendenza le posizioni aperte e un ISM manifatturiero che scende a 53,3 pur restando in espansione; anche la stima in tempo reale del PIL del secondo trimestre della Fed di Atlanta è stata rivista nettamente al ribasso, a 1,2% da 2,5%.

Al Forum BCE di Sintra i toni dei banchieri centrali sono apparsi più prudenti. Warsh, al debutto internazionale accanto a Lagarde, ha ribadito l'impegno a riportare l'inflazione al 2% riconoscendo però minori rischi sui prezzi nelle ultime settimane, senza tuttavia aprire ad alcun taglio. In Europa, dove un ulteriore rialzo sembrava quasi scontato, il quadro è cambiato dopo il netto rientro dell'inflazione: quella dell'area a giugno è uscita al 2,8% annuo contro attese del 3,0%, quella tedesca al 2,3%. Un dettaglio che merita attenzione, perché controintuitivo: il mercato non sconta tagli, ma continua a prezzare una probabilità residua di rialzi (Fed 21,9%, BCE 2,8% a luglio), con il picco dei tassi collocato a inizio 2027. I falchi europei, da Schnabel a Nagel e Wunsch, insistono sui rischi, mentre Lagarde difende con più cautela le scelte recenti.

Sul piano istituzionale, la Corte Suprema ha respinto con un voto 5-4 il tentativo dell'amministrazione Trump di rimuovere la governatrice Lisa Cook, almeno per ora. La sentenza non stabilisce se il presidente possa licenziarla in futuro, ma blocca la rimozione durante la causa, richiamando l'"unico status storico" della Fed e il valore anche solo dell'apparenza di indipendenza. Interessante il rovescio della medaglia: analoghe tutele sono state invece rimosse ai vertici di altre agenzie indipendenti come SEC e CFTC. Secondo alcuni osservatori il vero beneficiario sarebbe Warsh, che ottiene una garanzia implicita di inamovibilità in caso di futuro scontro sui tassi. Vale come promemoria: l'indipendenza delle istituzioni è un tema che il mercato tende a dare per acquisito, finché non lo è più.

Sullo sfondo, l'accordo per il cessate il fuoco in Iran e la ripresa del traffico attraverso lo Stretto di Hormuz hanno normalizzato i flussi dal Golfo, contribuendo a raffreddare le aspettative di inflazione e a rendere ancora meno probabile una stretta. Lo sguardo si sposta ora sulle trimestrali in apertura a metà luglio: le stime sugli utili S&P 500 sono state riviste al rialzo lungo tutto l'anno (secondo trimestre 2026 atteso a +22,3% annuo, intero 2026 a +26,0%). Un'asticella esigente, che dovrà giustificare multipli rimasti elevati — e qui, più che altrove, conterà osservare non tanto il risultato quanto la qualità con cui verrà raggiunto.

Dati Analysis

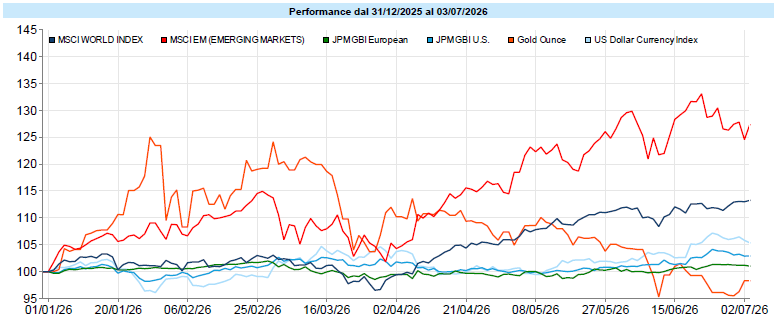

MSCI World: +2,1% (settimana), +10,4% (anno)

S&P 500: +1,8% (settimana), +10,0% (anno)

Nasdaq 100: +0,7% (settimana), +16,6% (anno)

Eurostoxx 50: +3,1% (settimana), +13,2% (anno)

FTSE Mib: +3,0% (settimana), +20,8% (anno)

Nikkei: +0,6% (settimana), +39,7% (anno)

Hang Seng China: +3,8% (settimana), -12,1% (anno)

MSCI Emerging: +1,0% (settimana), +24,0% (anno)

VIX: 15,8 (- 2,6)

La settimana si è chiusa in progresso per la gran parte dei listini, con l'MSCI World a +2,1% e +10,4% da inizio anno. Il baricentro è stato l'Europa, protagonista con i principali indici su nuovi massimi storici sulla scia del rientro dell'inflazione e con la spinta di finanziari, industriali e difesa: l'Eurostoxx 50 ha guadagnato il 3,1% e il FTSE Mib il 3,0%. Negli Stati Uniti il saldo è positivo ma più contenuto: S&P 500 a 7.483 punti, mentre il Nasdaq 100 è stato frenato dalla filiera dei semiconduttori, tornata sotto pressione dopo il caso Meta. Vale la pena leggere con attenzione la rotazione difensiva dell'ultima seduta: ha avuto i tratti di un riassetto più che di una fuga ma sull'intera settimana è stato lo stile Growth a prevalere sul Value, quest'ultimo penalizzato dalla debolezza dei propri campioni legati alle memorie. In Asia quadro diviso: deciso rimbalzo del tech cinese quotato a Hong Kong, Tokyo pressoché invariata e marcata debolezza di Seul, appesantita dalla rotta dei produttori di memorie coreani. A livello tematico spiccano difesa (+9,4%) e cybersicurezza (+6,2%), mentre in coda restano semiconduttori e blockchain.

Global Aggregate: -0,43% (settimana), +0,05% (anno)

Rendimento Treasury 10Y: 4,48% (+0,11% settimanale)

Rendimento Bund 10Y: 2,94% (+0,08% settimanale)

Rendimento BTP 10Y: 3,71% (+0,12% settimanale)

Spread BTP-Bund: 0,77% (+0,04% settimanale)

Malgrado il raffreddamento del mercato del lavoro americano, i rendimenti sono saliti un po' ovunque, con la parte lunga sotto pressione. Il messaggio, se lo si vuole leggere, è chiaro: un'occupazione più debole con salari fermi non basta a riaprire lo spazio per un allentamento, complici banche centrali ancora improntate al rigore. Il Treasury decennale è tornato in area 4,48% (+0,11% settimanale, +0,32% YTD) e il trentennale ha lambito quota 5%, con un movimento a twist — irripidimento guidato dalle scadenze lunghe, mentre la parte breve è rimasta ben ancorata. In Europa lo stesso copione: Bund decennale al 2,94% (+0,08%) e BTP al 3,71% (+0,12%), con lo spread BTP-Bund fermo a 77 punti base, saldamente sui minimi, e il CDS Italia sceso a 29. Fuori dall'area, lo yen ai minimi dal 1986 tiene vivo il rischio di un intervento della Bank of Japan e ha spinto al rialzo i rendimenti giapponesi. Diverso il fronte del credito, dove lo scenario resta disteso: spread compressi, high yield americano ancora in restringimento e investment grade pressoché invariato, con i credit spread su livelli molto contenuti.

Petrolio WTI: 68,8$, -0,8% (settimana), +19,6% (anno)

Oro: 4.177$, +2,2% (settimana), -3,3% (anno)

EUR/USD: 1,144 , +0,5% (settimana), -2,6% (anno)

Il paniere generale delle materie prime è rimasto sostanzialmente invariato (Commodity Index a 123,1, +0,1%), sintesi di spinte contrapposte tra i comparti. Il petrolio si è stabilizzato dopo il pesante crollo delle settimane precedenti, con il WTI ancora sotto quota 70 dollari: il rientro delle tensioni attorno a Hormuz e la normalizzazione dei flussi dal Golfo hanno riportato le quotazioni sui livelli precedenti al conflitto. Protagonista l'oro, tornato sopra i 4.000 dollari l'oncia, sostenuto dalla domanda di bene rifugio innescata dal dato debole sul lavoro americano, con un rimbalzo dal supporto tecnico ipotizzato in area 3.800-4.000; in evidenza anche l'argento. Sul valutario, l'euro si è rafforzato riportandosi sopra 1,14 contro il dollaro, complice un biglietto verde in ritirata dopo i dati americani in raffreddamento e i toni più cauti di alcuni membri Fed. In recupero le criptovalute, con il Bitcoin in progresso sulla settimana (+5,2%) pur in un quadro di volatilità elevata e ancora nettamente in rosso da inizio anno (-28,6%); in controtendenza, al ribasso, le azioni del comparto blockchain.

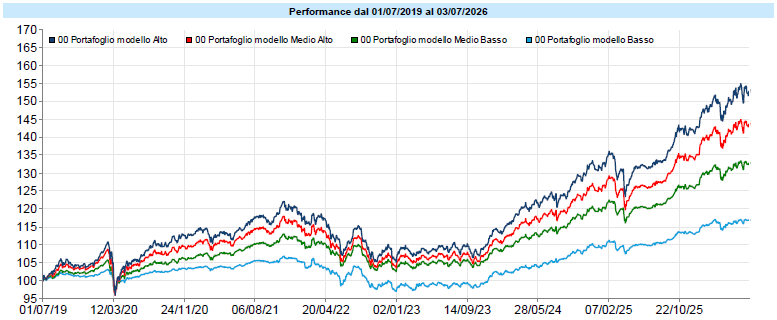

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

La settimana disegna una curva simile ad una "V" per tutti e quattro i modelli: progressione fino a mercoledì, un cedimento intorno al 2 luglio e un recupero deciso nelle ultime sedute, con i profili più esposti all'azionario a marcare sia la salita sia il rimbalzo finale. È una forma che parla: il minimo di metà settimana coincide con la fase in cui i semiconduttori sono tornati sotto pressione dopo il caso Meta, mentre la ripresa finale intercetta i nuovi massimi europei e la rotazione verso i difensivi seguita al dato debole sul lavoro americano. I modelli più prudenti hanno vissuto tutto questo in tono minore, quasi piatti: non per merito o demerito, ma perché è esattamente il loro compito. Utile ricordarlo: leggere la settimana aiuta a capire cosa ha mosso i portafogli, non a giudicarli; cinque giorni restano un frammento, e le scelte si valutano su orizzonti ben più lunghi.

C'è una parola che a metà 2026 è scivolata dai forum degli sviluppatori alle chiamate trimestrali con gli analisti: tokenomics. Dietro il suono un po' gergale si nasconde un meccanismo semplice, e proprio per questo vale la pena capirlo bene, perché tocca da vicino il modo in cui le imprese stanno decidendo quanto e come dipendere dall'intelligenza artificiale. Quando un'azienda usa uno dei grandi modelli di frontiera, come Claude di Anthropic o GPT di OpenAI, paga ogni singola operazione, misurata in unità chiamate "token", che sono in sostanza i frammenti di testo che il modello legge e produce. Ogni domanda, ogni risposta, ogni revisione di codice consuma token, e ogni token ha un costo. Il modello di prezzo sembra il più equo possibile, perché paghi esattamente ciò che consumi. Ma è qui che si annida l'insidia, e conviene osservarla da vicino invece di darla per scontata. Con il software classico, il costo di una licenza è prevedibile: mille dipendenti, mille licenze, cifra nota a inizio anno. Con la tokenomics accade l'opposto. Più il modello è utile, più le persone lo usano; più lo usano, più cresce la spesa. La qualità dello strumento, che dovrebbe essere una buona notizia, diventa la leva che fa esplodere il conto. È un rovesciamento controintuitivo rispetto a tutto ciò che i responsabili finanziari sanno modellare, ed è la ragione per cui il tema è passato dall'essere una curiosità tecnica all'essere una questione di bilancio.

Due episodi recenti mostrano perché la discussione è deflagrata proprio adesso. Il primo riguarda Microsoft, che è tra i più aggressivi adottatori di intelligenza artificiale al mondo e che difficilmente si può accusare di scetticismo verso la tecnologia. A fine giugno l'azienda ha cancellato le licenze interne di uno strumento di programmazione basato su Claude nella divisione che sviluppa Windows e Office, spostando migliaia di ingegneri su un prodotto proprietario. La ragione principale dichiarata è stata il costo: lo strumento era così efficace che gli ingegneri lo usavano in continuazione, e la fatturazione a token ha divorato il budget annuale con mesi di anticipo. Non è una condanna neutrale della tokenomics, ma resta un segnale pesante: quando l'azienda con più potere contrattuale sul mercato preferisce sfilarsi, qualcosa nei conti non torna. Il secondo episodio arriva dalla finanza. Deutsche Bank ha calcolato che un modello chiuso di frontiera può costare fino a sessantacinque volte un equivalente cinese cosiddetto open-weight, cioè un modello che si può scaricare e far girare sulla propria infrastruttura senza pagare a consumo. Anche qui la precisazione è ciò che rende il dato interessante invece di trasformarlo in slogan: per circa il novanta per cento dei compiti quotidiani, il modello economico rende quasi quanto quello costosissimo. Il divario di prezzo enorme si giustifica solo per quella frazione di compiti davvero complessi in cui la qualità superiore fa la differenza.

Su questo terreno si innesta l'accusa più tagliente, arrivata dal CEO di Palantir in un'intervista televisiva che ha fatto rumore. La sua tesi è che pagando a consumo le imprese non cedano soltanto denaro, ma qualcosa di molto più prezioso, ovvero i propri dati, i propri processi e il proprio know-how, che finiscono per transitare su un'infrastruttura di terzi che l'azienda non controlla. È un timore fondato e vale la pena prenderlo sul serio, perché tocca il cuore di che cosa significhi affidare a un fornitore esterno il motore cognitivo del proprio lavoro. Il confronto, ad onor del vero, mette a paragone cose non del tutto equivalenti. Un modello di frontiera con garanzie contrattuali, tutele sui dati e responsabilità legali definite non è la stessa merce di un modello aperto che ti scarichi e devi mantenere, mettere in sicurezza e aggiornare con risorse tue.

La domanda utile, allora, non è quella semplice e un po' ideologica che i titoli suggeriscono, cioè se convenga il modello chiuso o quello aperto. La domanda utile è un'altra, più scomoda e più concreta: per quale compito specifico, con quale profilo di rischio e con quanto controllo sui propri dati, ha senso noleggiare l'intelligenza a consumo, e per quale invece conviene possederla. È la stessa logica che applichiamo a qualsiasi decisione patrimoniale seria, dove la scelta giusta non esiste in astratto ma solo in relazione all'obiettivo, all'orizzonte e alla tolleranza al rischio di chi la compie. Chi tratta l'intelligenza artificiale come una moda da inseguire o da rifiutare in blocco si perde proprio la parte interessante, che è imparare a distinguere.

La vera posta in gioco non è quanto costa un token, ma quanto vale ciò che gli lasci in cambio.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo