Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La settimana si è aperta con l'annuncio di Trump, al meeting NATO di Ankara, che la tregua con l'Iran è finita. Nella notte tra lunedì e martedì appena trascorsi l'Iran ha lanciato almeno due missili contro navi commerciali in transito nello Stretto di Hormuz, e gli Stati Uniti hanno risposto con la ripresa dei raid. Contestualmente il Tesoro americano ha revocato la deroga che consentiva le vendite di petrolio iraniano, lasciando in stallo decine di milioni di barili già caricati in mare.

L'effetto più concreto non si è visto nei titoli dei giornali ma nei flussi fisici: il traffico attraverso lo Stretto si è quasi azzerato. I negoziati restano formalmente sospesi per i funerali di stato dell'ex Guida Suprema Khamenei, anche se un funzionario americano ha confermato che i colloqui tecnici proseguono in parallelo.

La parte davvero interessante, però, non è la notizia. È il modo in cui è stata assorbita. I raid statunitensi appaiono concentrati su difese aeree, radar costieri e imbarcazioni veloci, quindi con obiettivi circoscritti. Dopo un sussulto iniziale, l'attenzione degli operatori si è spostata altrove con una rapidità che vale la pena osservare prima di giudicare.

Qui si aprono almeno due letture: la prima è che il mercato stia distinguendo con lucidità tra la retorica della rottura e la sostanza limitata delle operazioni militari. La seconda, meno rassicurante, è che l'abitudine allo shock geopolitico abbia semplicemente alzato la soglia di reazione, come accade a chi vive vicino a una ferrovia e smette di sentire i treni.

C'è stato un tempo, e non è lontano, in cui gli investitori pendevano dalle labbra dei banchieri centrali. Oggi il sentiment globale si forma altrove, e precisamente nelle sedute asiatiche dedicate ai semiconduttori. Il Kospi è diventato l'epicentro di questa nuova fissazione, al punto che il tono della giornata europea spesso si intuisce già dalla mattina osservando Seul.

Samsung ha annunciato un utile in crescita di diciannove volte. Il titolo ha chiuso la seduta in calo dell'8,5%.

Non è un errore di battitura, ed è forse la lezione più utile di questi giorni. Il mercato non paga i risultati: paga la distanza tra i risultati e ciò che si attendeva. I margini elevati legati all'infrastruttura AI erano già nei prezzi, e la trimestrale è diventata l'occasione per prendere profitto. A raffreddare ulteriormente il clima si sono aggiunte le indiscrezioni riportate da Reuters, secondo cui DeepSeek starebbe sviluppando un proprio chip AI in casa.

Alla vigilia delle trimestrali americane, dunque, la domanda non è più se le società a monte della filiera AI stiano guadagnando molto. Su questo l'evidenza è ampia. La domanda è quanto di quel guadagno sia già stato scontato, perché quando l'asticella è collocata molto in alto è possibile deludere pur presentando numeri straordinari.

Giovedì SK Hynix ha raccolto 26,5 miliardi di dollari con un'offerta di American Depositary Receipt negli Stati Uniti: la più grande quotazione iniziale di sempre per una società estera e la terza in assoluto nella storia di Wall Street. Il prezzo è stato fissato a 149 dollari, con un premio del 3% sulla chiusura di Seul. Venerdì, primo giorno di negoziazione, il titolo ha guadagnato il 13%.

Qualche numero di contesto aiuta a capire l'appetito. Il gruppo coreano è il primo fornitore mondiale di memorie HBM, con una quota del 57% del mercato nel quarto trimestre 2025, e nell'ultimo anno il titolo ha guadagnato circa il 650%. Il collocamento serve a finanziare ulteriori investimenti nell'infrastruttura AI.

L'operazione si presta a essere letta come un test della forza residua del trade sull'AI, cioè della capacità del mercato di assorbire nuova carta proveniente da un attore centrale della supply chain, in un momento in cui il sentiment sul comparto è tutt'altro che stabile.

Un tema meno visibile, ma forse più strutturale, riguarda le grandi piattaforme tecnologiche. Il mercato osserva con una certa preoccupazione la loro transizione da generatori a consumatori di cassa, un passaggio che potrebbe tradursi in un appesantimento del profilo di credito. Due segnali della settimana vanno in questa direzione: la nuova emissione obbligazionaria di Amazon è stata accolta con freddezza, mentre i bond di SpaceX, emessi subito dopo l'IPO, hanno registrato un allargamento marcato degli spread.

Sono dettagli tecnici, e per questo tendono a passare inosservati. Ci sembrano però meritevoli di attenzione, perché la spesa in infrastruttura AI viene oggi finanziata sempre di più a debito, e il mercato obbligazionario ha l'abitudine di esprimere i propri dubbi prima, e con molto meno clamore, di quello azionario. Non è una regola, ovviamente. È però un pattern che abbiamo visto ripetersi abbastanza spesso da considerarlo un indicatore da monitorare.

È stato pubblicato il Monetary Policy Report annuale della Fed, il primo della gestione Warsh, e per questo osservato con particolare attenzione. I toni risultano più hawkish rispetto a quelli della Fed di Powell dello scorso anno. Attenzione però a trarne conclusioni affrettate, perché nel frattempo le circostanze macro sono cambiate.

La domanda che resta aperta è se queste prime uscite restrittive siano un modo poco costoso di ancorare le aspettative, oppure se saranno effettivamente seguite dai fatti.

Sono state, inoltre, create cinque task force indipendenti, dedicate a comunicazione, bilancio, qualità dei dati, produttività e lavoro in era di trasformazione, e framework per i driver dell'inflazione. Quest'ultima nasce con l'obiettivo dichiarato di riesaminare come la politica monetaria possa garantire stabilità dei prezzi in un'economia segnata da intelligenza artificiale, shock di offerta e cambiamenti strutturali.

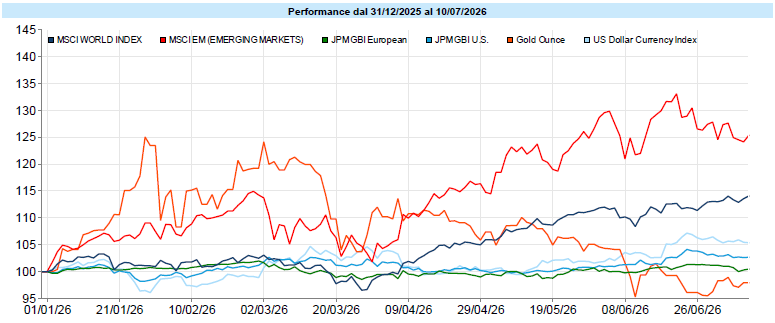

Dati Analysis

MSCI World: +0,6% (settimana), +11,0% (anno)

S&P 500: +1,3% (settimana), +11,3% (anno)

Nasdaq 100: +1,7% (settimana), +18,5% (anno)

Eurostoxx 50: -2,2% (settimana), +10,7% (anno)

FTSE Mib: -0,4% (settimana), +20,3% (anno)

Nikkei: -1,7% (settimana), +37,4% (anno)

Hang Seng China: +4,4% (settimana), -8,2% (anno)

MSCI Emerging: -1,7% (settimana), +21,9% (anno)

VIX: 15,0 (- 0,8)

Se dovessimo riassumere la settimana azionaria in una parola, sceglieremmo dispersione. L'azionario USA ha guadagnato l'1,2%, con l'S&P 500 che ha chiuso su nuovi massimi nonostante la fine dichiarata della tregua con l'Iran. L'azionario globale ha segnato un modesto +0,3%, che però è il risultato di una compensazione quasi perfetta: nella stessa settimana l'Europa ha ceduto e l'azionario emergente ha perso anch'esso, penalizzato dalle turbolenze sui semiconduttori asiatici.

È una distinzione che ripetiamo spesso, forse fino a risultare noiosi, e che questa settimana trova un'illustrazione quasi didattica. Il ritracciamento dell'1,7% degli emergenti non intacca in alcun modo un anno straordinario. Ricorda però che la stessa asset class capace di salire del 25% in sei mesi può correggere in fretta quando la narrativa dominante, oggi quella sull'intelligenza artificiale, mostra una prima incrinatura. Il rendimento e il rischio, alla fine, tendono a essere due nomi per la stessa cosa.

Global Aggregate: -0,38% (settimana), -0,33% (anno)

Rendimento Treasury 10Y: 4,56% (+0,08% settimanale)

Rendimento Bund 10Y: 3,07% (+0,13% settimanale)

Rendimento BTP 10Y: 3,80% (+0,10% settimanale)

Spread BTP-Bund: 0,73% (-0,03% settimanale)

La settimana obbligazionaria è stata negativa su tutta la linea, e senza eccezioni. Nessuna delle sotto-classi monitorate ha chiuso in positivo, un fatto meno frequente di quanto si tenda a pensare.

I governativi hanno arretrato sia in Europa sia negli Stati Uniti. Il segmento più penalizzato è però stato il corporate investment grade americano, in calo dell'1,1%.

Questa gerarchia merita una precisazione, perché la lettura intuitiva rischia di portare fuori strada. Vedere l'investment grade perdere più dell'high yield sembra suggerire un problema di qualità del credito. La possibile spiegazione, tuttavia, può avere a che fare con la duration: gli indici investment grade tendono ad avere una scadenza media più lunga di quelli high yield e, in una settimana di risalita dei rendimenti, perdono meccanicamente di più. Sarebbe quindi il rischio tasso, più che il rischio credito, a spiegare buona parte dello scarto.

Petrolio WTI: 71,4 dollari, +4,0% (settimana), +24,4% (anno)

Oro: 4.120 dollari, -1,4% (settimana), -4,6% (anno)

EUR/USD: 1,142 , -0,2% (settimana), -2,8% (anno)

Il comparto delle materie prime è stato il vero protagonista della settimana. Il petrolio ha guadagnato il 4,0%, portando il progresso da inizio anno al 24,4%, e l'indice generale delle materie prime ha seguito con un +3,1%, ora a +15,6% da inizio 2026. Il movimento si è sviluppato in parallelo alla chiusura di fatto del traffico attraverso lo Stretto di Hormuz e alla revoca della deroga sulle esportazioni iraniane.

Un dettaglio ci sembra però più eloquente della salita: il petrolio ha ritracciato dai massimi toccati subito dopo l'annuncio. È un segnale, tutto da confermare, di un mercato che sta prezzando un'interruzione dei flussi seria ma non catastrofica. Il prezzo, in fondo, non ci dice cosa accadrà. Ci dice cosa gli operatori, nel loro insieme, sono oggi disposti a scommettere che accada.

L'oro ha invece perso l'1,2% e, per un investitore in euro, resta l'unica grande asset class in territorio negativo da inizio anno, con un arretramento del 2,6%. Il dato che consigliamo di osservare, però, non è la performance ma il profilo di rischio: l'oro ha una volatilità superiore al 33% e un drawdown massimo di quasi il 24%, valori più elevati di quelli dell'azionario emergente. L'oro ha guadagnato il 27% negli ultimi dodici mesi, ma lo ha fatto lungo un percorso decisamente accidentato.

Ci pare un buon promemoria contro un fraintendimento diffuso. La reputazione di bene rifugio descrive una funzione che l'oro può svolgere dentro un portafoglio, non una promessa di stabilità del prezzo. Sono due cose diverse, e confonderle è più facile di quanto sembri.

Sul fronte valutario il dollaro prosegue il recupero avviato quest'anno. Il Dollar Index guadagna il 5,4% da inizio 2026, dopo aver ceduto quasi il 20% nel corso del 2025.

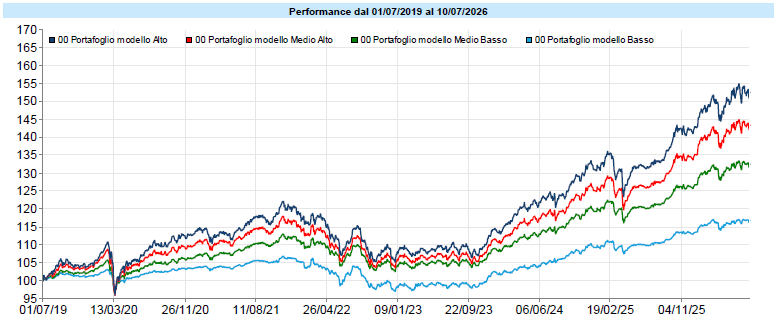

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

La settimana appena chiusa offre poi un'illustrazione istruttiva del perché la diversificazione, nel breve periodo, risulti così poco entusiasmante. Nello stesso arco di giorni in cui Wall Street si riportava vicino ai massimi e le materie prime acceleravano, l'Europa e i mercati emergenti arretravano e l'intera curva obbligazionaria cedeva terreno. Un portafoglio diversificato ha vissuto simultaneamente tutte queste storie. Nessuna componente ha determinato da sola il risultato, e questo produce settimane in cui il movimento complessivo appare modesto rispetto all'intensità delle notizie. Il tratto piatto, o quasi piatto, non è dunque assenza di eventi. È la loro compensazione, che è una cosa profondamente diversa e, se ci pensiamo, molto più rassicurante.

I portafogli non sono stati modificati in reazione alla ripresa delle ostilità in Medio Oriente, né lo saranno in reazione alle trimestrali dei semiconduttori. Le allocazioni riflettono un orizzonte temporale e una tolleranza al rischio definiti a monte, non una previsione su cosa accadrà nello Stretto di Hormuz nelle prossime settimane. Nessuno di noi la possiede, e chi sostiene il contrario andrebbe ascoltato con prudenza.

A San Francisco alcuni venditori di case hanno cominciato ad accettare, come forma di pagamento, azioni di OpenAI e Anthropic. Non azioni quotate: quote di società private, prive di un prezzo di mercato, detenute da dipendenti che spesso non sono nemmeno liberi di venderle. Le due società valgono sulla carta quasi mille miliardi di dollari ciascuna, e le rispettive quotazioni potrebbero creare oltre sedicimila nuovi milionari e più di venti miliardari. Nel frattempo il prezzo mediano delle case in città è passato da 1,7 a 2,2 milioni di dollari, e nel solo mese di giugno quarantaquattro immobili sono stati venduti a più di un milione sopra il prezzo richiesto. Un singolo fatto di costume non dimostra niente, e sarebbe scorretto trattarlo come una prova. Ci ha colpito però quanti tratti classici di una bolla si trovino condensati in questo unico gesto, al punto che vale la pena usarlo come una lente.

Il primo tratto è che alla base di una bolla c'è quasi sempre qualcosa di vero. Le bolle raramente nascono da una menzogna, nascono da una verità estrapolata troppo lontano. Le ferrovie erano una rivoluzione, l'elettricità lo era, internet lo era, e l'intelligenza artificiale sta generando profitti reali oggi, leggibili nei bilanci di chi produce chip e memorie. Allo stesso modo, la ricchezza di quei dipendenti non è finta: è il riflesso di aziende che qualcuno, in un mercato privato, ha davvero valutato mille miliardi. Il punto delicato non è che quella ricchezza sia immaginaria, ma che sia interamente derivata da una valutazione. E le valutazioni, per quanto sofisticate, restano opinioni con molti zeri.

Il secondo tratto è che a un certo punto il prezzo smette di essere osservabile. In uno scambio del genere un bene con un prezzo pubblico e comparabili verificabili, la casa, viene barattato contro un asset che un prezzo di mercato non ce l'ha. I manuali attribuiscono al denaro tre funzioni: mezzo di scambio, riserva di valore, unità di conto. Qui abbiamo qualcosa che svolge la prima senza soddisfare la terza. Quando l'unità di conto svanisce accade una cosa curiosa, e cioè che entrambe le parti possono uscire dalla trattativa convinte di aver fatto l'affare. Chi paga in azioni valuta la propria moneta da sé, chi le accetta compra un biglietto per una quotazione che ritiene imminente. Non è un accordo tra un furbo e un ingenuo, è un accordo tra due persone che stanno usando due righelli diversi, e nessuno dei due può misurare l'altro.

Il terzo tratto è il più raro, e storicamente il più tardivo: l'asset della bolla comincia a circolare come moneta. Un titolo finanziario che smette di essere soltanto un investimento e viene accettato in pagamento di beni reali segnala che la fiducia nella sua rivalutazione ha superato la fiducia nel denaro stesso. Va precisato, però, che le azioni private hanno vincoli di trasferimento, richiedono spesso l'approvazione della società, e il fisco americano tratta il baratto come evento tassabile su un valore che nessun mercato quota; gli operatori confermano che operazioni simili sono possibili ma rare. Ai nostri fini, però, questo cambia poco. Il segnale non sta nel numero di rogiti, sta nel fatto che chiedere quella moneta sia diventata una strategia di vendita ragionevole.

C'è poi un quarto elemento, che meriterebbe più attenzione di quanta ne riceva, e riguarda la direzione del flusso. Chi sta dentro, cioè il dipendente che conosce l'azienda dall'interno, sta convertendo carta in mattoni. Chi sta fuori, cioè il venditore di casa, sta convertendo mattoni in carta. Non vorremmo caricare questa osservazione di più significato di quanto ne regga, ma il passaggio di attività reali dagli informati ai meno informati, in cambio di titoli il cui valore dipende da eventi futuri, è una figura che nella storia finanziaria si è già vista. E si è vista, di solito, tardi.

A questo punto dobbiamo però una concessione al lettore, ed è forse la parte più importante di questa riflessione. Ciascuno dei tratti descritti è stato osservato anche in mercati che poi non sono crollati affatto. Riconoscere una bolla mentre la si attraversa è enormemente più difficile di quanto appaia guardandola a posteriori, quando ogni segnale sembra ovvio e ogni dubbio sembra ingenuo. Sui mercati, avere ragione troppo presto è operativamente indistinguibile dall'avere torto. Non sappiamo se questa sia una bolla, e sospettiamo che non lo sappia nemmeno chi lo afferma con sicurezza.

Esistono però due domande la cui utilità non dipende dalla risposta. La prima riguarda la concentrazione: non serve aver comprato titoli di intelligenza artificiale per esserne esposti, perché l'esposizione è cresciuta dentro gli indici globali senza che nessuno la decidesse, e un peso che cresce senza essere scelto non è una posizione, è una deriva. Il ribilanciamento serve esattamente a correggerla, e ha il pregio di funzionare tanto se la bolla c'è quanto se non c'è. La seconda riguarda ciò in cui è denominata la nostra liquidità, ed è la lezione che San Francisco offre gratuitamente: nessun bisogno reale, una casa, una pensione, il pagamento di un'università, dovrebbe dipendere da un asset il cui prezzo non possiamo osservare.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo